In diesem Artikel werden wir eine Reihe herausragender Veröffentlichungen auswählenIULAmerikanische Versicherungsgesellschaft für Indexprodukte.Wir werden keine "beste" IUL-Versicherungsgesellschaft auswählen.Aufgrund der großen Flexibilität der IUL-Versicherungsplanung gibt es das "beste" IUL-Produkt nicht. In Wirklichkeit gibt es nur Planungsschemata, die den tatsächlichen Bedürfnissen oder Lebenszielen der Benutzer "am besten entsprechen". Diese Planungsschemata für Versicherungspolicen sind in der Regel im Zusammenhang mit den folgenden 5 Punkten:

- Jahresgehalt

- Ruhestandsfenster

- Unterschiedliche Gesundheitsbewertungen

- Erwartete IUL-Prämienstruktur D.

- Barwert früher abheben im Vergleich zum steuerfreien Ruhestandseinkommen

Im vorherigen Artikel: "Ranking-Strategie für Versicherungsunternehmen: Wie wählen Sie das für Sie passende IUL-Versicherungsunternehmen aus?In "haben wir die sechs Metriken eingeführt, anhand derer 2018 die leistungsstärksten IUL-Versicherungsunternehmen auf dem Markt ausgewählt wurden.

Das Folgende ist "Ranking der Versicherungsunternehmen"Die zweite Phase der Auswahlspalte: Die Rangliste der fünf besten Versicherungsunternehmen in den USA von IUL im Jahr 2018.

2018 IUL Index Versicherung

Beste Leistung Top5

Als nächstes werden wir diese Versicherungsunternehmen in alphabetischer Reihenfolge von ABCD in keiner bestimmten Reihenfolge auflisten.In der folgenden Bewertung werden Sie die am besten anwendbaren Bedingungen und Versicherungsempfehlungen der einzelnen Versicherungsunternehmen vollständig verstehen.

Ebenso hängt die Leistung der Richtlinie weitgehend von Ihren spezifischen Umständen und Zielen ab. Wir laden Sie dazu einKlicke hierBesprechen Sie mit uns.

......

#Columbus Leben

Columbus Lebensversicherungsgesellschaft (Bewertungsinformationen)

Columbus Lebensversicherungsgesellschaft (Bewertungsinformationen)

Wenn der Benutzer den über die Jahre angesammelten Barwert so schnell wie möglich erhalten und den Barwert so schnell wie möglich erhöhen möchte, empfehlen wir möglicherweiseColumbus Leben的Index Explorer Plus®️Produkt.Im Vergleich zu anderen ausstehenden IUL-Richtlinien bietet Columbus Life einen Vertrag mit erhöhtem Barwert (Enhanced Cash Value) für die Richtlinie an. Fahrer) ", bietet frühe Barwertmerkmale.

哥倫布人壽的指數型萬能險(IUL)保單的1年期S&P500增長策略子賬戶的收益封頂為12%(2019年5月)。

(Literatur-Empfehlungen:Was ist ein Unterkonto für eine IUL-Strategie zur Wachstumsstrategie?)

Gleichzeitig bietet Columbus Life auch ein Unterkonto für eine ungedeckte Wachstumsstrategie, das den 1-Jahres-S & P500-Index abbildet.Diese unbegrenzte Strategie gibt den Benutzern immer noch 100%Beteiligungsrate .Dieser Indikator für die Beteiligungsquote gilt, wenn die jährliche Wachstumsrate des S & P 500-Index weniger als oder gleich 7% beträgt oder die jährliche Wachstumsrate des Index 12% übersteigt.

Die Kreditpolitik der Columbus Life Insurance bietet einen garantierten Zinssatz von 5.5% und ermöglicht es Ihnen sogar, das geliehene Geld vollständig in eines der oben genannten Unterkonten der Indexstrategie zu investieren.Wenn Sie möchten, dass der Barwertteil nur einen festen Zinssatz verdient, anstatt einen Index zu verfolgen, können Sie Columbus Life (Columbus Leben)vonIndex Explorer Plus®️Ein Unterkonto mit einem festverzinslichen Zinssatz von 2% wird ebenfalls bereitgestellt.

Columbus Life istIndex Explorer Plus®️Bietet eine Zahlungsklausel für den vorzeitigen Entzug der Todesfallentschädigung.In den zugelassenen US-Bundesstaaten kann diese Klausel Krankheiten im Endstadium, besondere Erkrankungen (in Kalifornien bezieht sich auf schwere Krankheiten; besondere Erkrankungen gelten in Kalifornien nicht) und chronische Krankheiten oder in Pflegeheimen behandeln.Zu zahlende Umstände.

US-amerikanisches Netzwerk für Lebensversicherungsführer https://www.uslifeinsuranceguru.com

Es gibt jedoch auch andere Versicherungsprodukte, die einen stärkeren Schutz gegen chronische Krankheiten / Langzeitpflegerisiken bieten können.Der Markt hat jedoch sowohl eine hohe Ertragsleistung als auch eine chronische Krankheit / LangzeitpflegeIndex Universalversicherung(IUL) Produkte sind selten.Am wichtigsten ist, dass vor der Implementierung des Fahrers keine Vorabkosten anfallen.

#MInnesota Lebensdauer

Minnesota Lebensversicherungsgesellschaft (Bewertungsinformationen)

Minnesota Lebensversicherungsgesellschaft (Bewertungsinformationen)

Die Minnesota Life Insurance Company hat alle Funktionen, die wir in einer IUL-Police sehen möchten, perfekt integriert.Gleichzeitig ist die Minnesota Life Insurance Company das zweitgrößte Unternehmen unter den 5 leistungsstärksten IUL-Produktunternehmen, die wir ausgewählt haben.Amerikanischer Lebensversicherungsführer

Obwohl Minnesota Life vor 2014 IUL-Produkte für eine bestimmte Anzahl von Jahren herausgebracht hat, fiel dieses Unternehmen nicht in den Bereich unserer Auswahl der besten IUL-Versicherungsunternehmen.Aber jetzt, mit dem Wettbewerb auf dem Markt, wurden die Produkte verbessert.

Die Trumpfkarte von Minnesota Life besteht darin, einen lebenslangen Lock-In-Darlehenszinssatz von 5% bereitzustellen, der derzeit der niedrigste Zinssatz für Policendarlehen in der Branche ist. Der Darlehenszinssatz von 5% bedeutet, dass Versicherungsnehmer mit klaren Lebensbedürfnissen Geld aus dem Barwert der IUL-Police ausleihen können, um Immobilien zu kaufen, Geschäfte aufzubauen oder es für zusätzliche Altersvorsorge zu verwenden.Sie können den Zinssatz für die Kreditaufnahme festlegen und gleichzeitig den Barwert vom Einfluss der Kreditaufnahme abziehen und den Anstieg des S & P 500-Index auf die derzeitige Obergrenze von 11.75% (Stand April 2018) weiter verfolgen.

In ähnlicher Weise bietet Minnesota Life ab 2014 als erstes Unternehmen die Möglichkeit, die Policenentschädigung abzuwickeln. Der Policeninhaber kann im Voraus erklären, dass er bei der Geltendmachung von Ansprüchen einen Zeitraum von 10 bis 30 Jahren im Voraus wählen muss, um in Raten zu zahlen Anteil der Entschädigung.Ihre Entschädigung wird dem Begünstigten in verschiedenen Zeiträumen wie 10 Jahren, 15 Jahren usw. gezahlt.Dies kann effektiv verhindern, dass der Begünstigte gleichzeitig eine große Geldsumme erhält und irrationales Verhalten zeigt.

Durch die Wahl einer guten Zahlungsstruktur bei der Unterzeichnung der Versicherungspolice kann Minnesota Life kontinuierlich und kontinuierlich Policeneinnahmen erzielen, mit denen ein großer Teil der internen Kosten der Police ausgeglichen wird.Die Minnesota Life Insurance Company befindet sich derzeit in ihrerOmega IUL®️和Orion IUL®️Diese Funktion ist für beide Produkte verfügbar.

[insurGuru © ️Empfehlung]: Für ältere Versicherungsnehmer, Raucher und Benutzer mit schlechten Gesundheitsbewertungen kann die Verwendung dieser Klausel die einst hohen Kosten in ihren IUL-Versicherungspolicen erheblich reduzieren.

Minnesota Life ist auch dafür bekannt, einige sehr einzigartige exponentielle Wachstumsstrategien anzubieten, die Ihnen mehr Möglichkeiten für ein Wachstum des Barwerts bieten.Minnesota Life ist das einzige Unternehmen, das einen 1-Jahres-Hybridindex (einschließlich S & P 500, Stoxx Euro 50, Russell 2000 und Barclays Composite Bond Index) mit einer Renditeobergrenze von 16% anbietet.

Minnesota bietet auch eine Wachstumsstrategie an, die den S & P 500 Low Volatility Index ohne begrenzte Gewinne abbildet.Obwohl dieser Index normalerweise nicht wie der traditionelle S & P 500-Index wächst, zahlt die Wahl dieser Strategie keine Differenz oder Gebühr.

Für diejenigen, die so schnell wie möglich einen Barwert erhalten möchten, bieten alle IUL-Produkte von Minnesota Life eine "Early Values Agreement".Solange Sie weiterhin eine Schutzgebühr zahlen, wird durch diese Vereinbarung die Rücknahmegebühr von der Police gestrichen.Auf diese Weise können Sie den Barwert so schnell wie möglich von der Police abheben oder von der Police ausleihen.Im Allgemeinen beschränken die meisten Versicherungsunternehmen die Benutzer strikt daran, Geld im Voraus zu nehmen.Amerikanischer Lebensversicherungsführer

#National Lebensgruppe ![]() Nationale Lebensversicherungsgesellschaft (Bewertungsinformationen)

Nationale Lebensversicherungsgesellschaft (Bewertungsinformationen)

Wenn der Benutzer eine gute Marktleistung für die Richtlinie wünscht und gleichzeitig einen starken Schutz für gemischte Langzeitpflege (Langzeitpflege) benötigt, empfehlen wirNationale Lebensgruppe(NLG) und ihre TochtergesellschaftenSüdwestliches Leben(LSW).Amerikanischer Lebensversicherungsführer

Nationale LebensversicherungFlex Life II®️和PeakLife®️Diese beiden IUL-Produkte bieten eine umfassendeWohlergehenZahlenzusätzliche Bedingungen.Die Kernwettbewerbsfähigkeit dieser Produktlinie besteht darin, Folgendes bereitzustellen:Schwere Krankheit, schwere Verletzung und Entschädigung für chronische Krankheiten.Je nach Art und Schweregrad schwerer Krankheiten, Verletzungen und chronischer Krankheiten gibt es unterschiedliche Auslösebedingungen und Entschädigungsniveaus, und unterschiedliche Beträge steuerfreier vorausbezahlter Ansprüche werden im Voraus aus Ihrer Todesentschädigung gezahlt, um den Benutzern eine leistungsstarke Leistung zu bieten Schutz.

Darüber hinaus muss beim Abheben des Barwerts keine Quittung vorgelegt werden, da es sich nicht um eine Erstattung (Rückerstattung), sondern um eine Forderung (Anspruch) handelt.Wenn Sie einen solchen Anspruch geltend machen, muss nur der Arzt ein Dokument vorlegen, in dem die Schwere der Krankheit / Verletzung angegeben ist.

Durch zusätzliche Klauseln bietet National Life einen starken Schutz vor schweren Krankheiten, schweren Verletzungen und chronischen Krankheiten (Kostenrisiken für die Langzeitpflege).Der wettbewerbsfähigste Punkt ist, dass für diese drei zusätzlichen Bedingungen keine zusätzlichen Kosten anfallen.

[insurGuru © ️ Vorschlag]: Diese Art des Schutzes, eine Kombination aus Lebensversicherung und Pflegeschutz, ist besonders wichtig für kleine und mittlere Unternehmer und Geschäftspartner als Unternehmenslebensversicherung.Die Hauptmitgliedsversicherung des Unternehmens und der Kauf- und Verkaufsvertrag des Unternehmens bieten keinen Schutz vor Risiken wie Behinderung, chronischen Krankheiten und schweren Verletzungen.Das Unternehmen ist jedoch weiterhin gefährdet, wenn der Versicherte aufgrund einer schweren Krankheit oder einer schweren Verletzung nicht weiterarbeiten kann.Wenn der Versicherte eine Entschädigung für Krankheit oder Verletzung auslöst, kann dieses IUL-Produkt vom Typ "Sure Cover" eine steuerfreie Entschädigung im Voraus aus dem versicherten Betrag zahlen, um Schlüsselpersonal zu schützen und kommerzielle Risiken zu bekämpfen.

(Literatur-Empfehlungen:Was ist der Unterschied zwischen chronischen Krankheiten und Langzeitpflege in der Politik?Wie man wählt?)

In diesem Artikel geht es zwar um die Auswahl der besten KünstlerIndex Universalversicherung(IUL) Richtlinienprodukt, nichtRisikoversicherung(Laufzeit), aber es ist erwähnenswert, dass die Risikolebensversicherung von National Life auch Schutz vor schweren Krankheiten / schweren Verletzungen / chronischen Krankheiten bietet.Der Preis dieser Risikolebensversicherung ist nicht viel höher als bei anderen Risikolebensversicherungsprodukten auf dem Markt.Die Preisgestaltung ist angemessen und angemessen, da es mehr Möglichkeiten gibt, für den Schutz vor schweren Krankheiten / schweren Verletzungen / chronischen Krankheiten zu bezahlen als für Versicherungsprodukte, die nur den Tod abdecken.

Wenn Sie hybride Risikolebensversicherungsprodukte von National Life erwerben, können Sie die Vertragsrechte der Police nutzen, um die Police jederzeit während der Gültigkeitsdauer der Laufzeit auf National Life-Lebensversicherungsprodukte wie IUL-Produkte (Index Universal Insurance) zu aktualisieren Lebensversicherung.Wenn das Budget begrenzt ist und Schutz dringend benötigt wird und sich die Kosten für IUL nicht sofort leisten können, ist dies möglicherweise eine gute Wahl.

Die IUL-Richtlinie der National Life Insurance Group bietet "universellen" Schutz und bietet den Benutzern einige sehr zuverlässige und einzigartige Strategien zur Steigerung des Barwerts.National Life ist das einzige Unternehmen, das eine Wachstumsstrategie für den MSCI Emerging Market Index für IUL-Policen anbietet (die Renditeobergrenze beträgt 2018% ab Februar 2).Die nationale Lebensversicherung bietet auch eine unbegrenzte Gewinnstrategie. Die Gesamtrendite beträgt 11.25% der Jahresperformance des Standard & Poor's 500 Index. Es gibt keine Preisdifferenz oder Gebühr, um diese Strategie zu starten.Wenn wir uns in einem sehr starken Konjunkturzyklus befinden oder nachdem sich der Markt angepasst hat oder nach einer Rezession eine starke und schnelle Erholung erwartet, kann diese Option sehr vorteilhaft sein.Amerikanischer Lebensversicherungsführer

Diese beiden Produkte der National Life Group sind mit Minnesota Life bei der Festlegung des niedrigsten Zinssatzes für Policendarlehen auf Platz 1 gebunden.Während der Aufnahme von Geldern aus der Versicherungspolice wird der Barwert aufgrund von Kreditaufnahmen nicht abgezogen und kann weiterhin vollständig in die 500-jährige S & P 12-Indexwachstumsstrategie investiert werden. Das Renditelimit (Cap) dieser Indexwachstumsstrategie beträgt 2018 % (Stand Februar 2).Obwohl sich die Obergrenze des Einkommens (Cap) ändern kann, können zumindest Benutzer sicher sein, dass ihr Darlehenszinssatz auf 5% festgelegt ist, damit sie Kredite aus der Versicherungspolice aufnehmen und in andere Anlagemöglichkeiten investieren können, oder diese Methode verwenden, um zu vermieten IUL-Versicherungspolicen zur Bereitstellung eines steuerfreien Ruhestandseinkommens.

Wenn Sie kein Marktrisiko haben möchten, möchten Sie gleichzeitig Gewinne erzielen.Die nationale Lebensversicherung bietet auch eine Barwertwachstumsstrategie mit garantiertem Einkommen, das die Benutzer auswählen können. Die aktuelle Einkommensgrenze liegt bei 2.5% (Stand August 2018).

Darüber hinaus ist National Life wie Minnesota Life ein Unternehmen, das das Recht hat, sich mit der Entschädigung von Policen zu befassen.Der Versicherungsnehmer kann die Anspruchszahlung in mehrere Raten aufteilen.Wenn Versicherungsnehmer, die älter sind oder eine niedrigere Gesundheitsbewertung haben, zu Beginn der Police auf diese Weise planen, können die internen Kosten der Police erheblich ausgeglichen werden.Wenn Sie IUL-Richtlinien für Altersvorsorge und steuerfreies Einkommen verwenden, kann dies enorme Auswirkungen haben.

Die nationale Lebensversicherung bietet außerdem eine sehr flexible zusätzliche Bilanzkondition (Balance Sheet Benefit Rider), mit der der Barwert so schnell wie möglich abgehoben werden kann.Diese zusätzliche Klausel hat nominale laufende Kosten, die die Leistung des Policenmarktes beeinträchtigen, jedoch für die Nutzer im Austausch für das Recht, vorzeitig Liquidität in bar zu erhalten.Und diese zusätzliche Klausel kann grundsätzlich auf die normale Rücknahmegebühr des Benutzers verzichten, was dem Versicherten helfen kann, frühzeitig Geld aus der IUL-Police zu erhalten.Amerikanischer Lebensversicherungsführer

Für diese langlebigen Familien bietet die nationale Lebensversicherung einen einzigartigen Fahrer für Einkommensleistungen (Income Benefit Rider).Die Lebenserwartung ist zu lang, und herkömmliche IUL-Versicherungspolicen können den Kapitalbetrag nach der Pensionierung erschöpfen, was zum Verlust von Finanzierungsquellen führt.Durch Aktivieren dieser Klausel können Sie sich ein lebenslanges Einkommen sichern.Das heißt, wenn Sie die IUL-Versicherungspolice nutzen, um sich kontinuierlich mit dem Ruhestandseinkommen zu versorgen, und der Barwert nach vielen Jahren gelöscht wird, zahlt National Life Sie gemäß dieser Klausel bis zu Ihrem Tod weiter.Diese zusätzliche Klausel ist besonders nützlich für diejenigen, die lange in der Familiengeschichte gelebt haben.

#Pacific Leben![]() Pazifisches Leben (Bewertungsinformationen)

Pazifisches Leben (Bewertungsinformationen)

Wenn Ihr Hauptziel darin besteht, das langfristige Ruhestandseinkommen zu maximieren, sollten Sie dies berücksichtigenPazifisches Leben.Pacific Life hat die Methode des Ausgleichs künftiger Kosten auf das frühe Stadium der Versicherung im Voraus übernommen, sodass die Kosten für die Versicherungsprodukte von Pacific Life nach vielen Jahren der Versicherung niedriger sind.In seinen späteren Jahren können die Kosten einiger Versicherungspolicen als die niedrigsten in der Branche bezeichnet werden.

Darüber hinaus ist der feste Zinssatz für Policendarlehen während der Gültigkeitsdauer der Police auf 2.25% festgelegt.Diese Art der Kreditaufnahme ermöglicht es Ihnen nicht, Ihren Barwert in eine exponentielle Wachstumsstrategie zu investieren. Taiping Life garantiert Ihnen jedoch, dass die Benutzer in den ersten 5 Versicherungsjahren einen Wachstumszins von 2% und dann einen garantierten Barwert erhalten Wachstumszins stieg auf 2.25%.

Dies wird als "Waschkredit" bezeichnet, dh: Ihre Darlehenszinsen entsprechen genau den Barwert-Einkommenszinsen, und die Darlehenszinsen sind die niedrigsten in der Branche, wodurch sichergestellt wird, dass Sie keine zusätzlichen Verluste haben.Wenn Sie bei der Verwendung einer IUL-Police als Altersvorsorgeplan nicht auf die Wertentwicklung des Index setzen möchten, werden die Merkmale dieses festen Kreditzinses von Pacific Life in Verbindung mit der Gestaltung niedrigerer Versicherungskosten in der späteren Periode berücksichtigt haben in der Regel mehr Ruhestandseinkommen als ähnliche Produkte. Vorteil.

In den Fußstapfen von Minnesota Life und National Life bietet Pacific Life den Benutzern auch die Möglichkeit, sich bei der Beantragung einer Versicherung mit der Versicherungsentschädigung zu befassen. Das heißt, Benutzer können einen bestimmten Prozentsatz der Entschädigung für die Zahlung innerhalb von 10 bis 30 Jahren festlegen.Wenn Sie eine IUL-Richtlinie für die Altersvorsorge verwenden, kann diese Art der Option dazu beitragen, das steuerfreie Einkommen im Ruhestand zu erhöhen. Der Grund ist einfach: Im Vergleich zu einer einmaligen Auszahlung kann eine Ratenauszahlung den Barwert behalten, und die Versicherungsgesellschaft kann dies Übergeben Sie den kontinuierlichen Barwert der Police Einnahmen, um die Kosten und Ausgaben der Police auszugleichen.

Im Jahr 2017 startete Pacific LifePacific Discovery Xelerator®️IULDie neuen Produkte haben branchenweit einzigartige Funktionen.Dieses Produkt ist nicht für jeden geeignet, da es für Versicherungsnehmer geeignet ist, die die Police schnell "auszahlen" möchten.Wenn Sie jedoch der Meinung sind, dass der S & P500-Index weiterhin sprunghaft zulegen und auf das schnelle Wachstum der US-Wirtschaft in den nächsten 10 und 20 Jahren setzen wird, dann ist Pacific Life genau das Richtige für SiePacific Discovery Xelerator®️IULEs lohnt sich zu wählen.

Pacific Life hat etwas entwickelt, das zu einem "Marktleistungsfaktor" werden soll. Es ähnelt einem Hebel-Tool. Wenn der S & P 500 steigt, können Sie damit "mehrere" Gewinne ohne Obergrenze erzielen.Die Police bietet Ihnen weiterhin einen Gewinn von 0% der garantierten Vorteile, also wie alle anderen auchIndex Universalversicherung(IUL) Wie bei der Police geht Ihr Kapital nicht verloren, wenn der Markt einbricht.Die Verwendung dieses Hebel-Tools zur Steigerung der Indexrenditen erfordert jedoch einen hohen Betrag an zusätzlichen Kosten.

Sie können diese Kosten jederzeit vermeiden, indem Sie einem Festzinskonto einen Barwert zuweisen.Pacific Life ist auch das einzige Unternehmen unter den Top 5 der IUL-Versicherungsunternehmen, das im Austausch für "No-Lapse-Guarantee" eine zusätzliche Schutzgebühr zahlen kann.zusätzliche Bedingungen"Die Versicherungsgesellschaft. Unter der Annahme eines beispiellosen Rückgangs des globalen Aktienmarktes, der sehr lange anhält, können die hohen Versicherungskosten den internen Barwert der IUL-Police verbrauchen, was zur Möglichkeit des Abbruchs der Versicherung führt Wenn diesmal diese zusätzliche Schutzklausel vorhanden ist, ist die IUL-Richtlinie selbst gegen dieses Marktrisiko geschützt.

Im Allgemeinen können die Vorteile einer von Ihnen gewählten Wachstumsstrategie für den Pacific Life Index mit dem "Marktleistungsfaktor" multipliziert werden.Nach der Berechnung mehrerer dynamischer Indikatoren der Versicherungsgesellschaft können Sie das 1.5-fache, 2-fache, 3-fache oder sogar das 4-fache des jährlichen Indexwachstumseinkommens erzielen.

Pazifisches LebenPacific Discovery Xelerator®️IULStellen Sie einige exponentielle Wachstumsstrategien bereit, mit denen Benutzer den Barwert erhöhen können.Es enthält auch eine internationale Hybridindexstrategie, die die diversifizierte Performance von Euro Stoxx 50, MSCI Emerging Market Index und Hang Seng Index kombiniert. Die aktuelle Renditeobergrenze (Cap) beträgt 11% (Stand Februar 2018).

太平洋人壽是Top5保險公司IUL產品裡面,1年期S&P500指數策略收益最低的,指數收益為10%(截至2018年4月)。 為了彌補這一點,他們提供了一個2年期S&P500指數策略,目前是30%的收益上限,以及5年期S&P500指數,無上限(110%Beteiligungsrate) Begrenzte die Einnahmen. Die Teilnahmequote von 110% bedeutet, dass die endgültige Rendite auf der Grundlage der 5-Jahres-Indexrendite mit dem 1.1-fachen multipliziert wird.

[insurGuru © ️Empfehlung]: Da Sie verschiedene exponentielle Wachstumsstrategien in der Police zuordnen und anpassen können und gleichzeitig eine Hebelwirkung besteht, empfehlen wir dringend, dass Sie Ihren Barwert verschiedenen Strategien zuordnen, um die Situation zu vermeiden, in der S & P500 flach ist oder Nach unten scheint Ihre IUL-Richtlinie eine Rückgabe von 0 zu haben.Zum Beispiel die gleichzeitige Anwendung langfristiger Wachstumsstrategien und einjähriger Wachstumsstrategien oder kombiniert mit einer Festkontenstrategie, die die Rendite garantiert.Dieser Trick gilt für alle Wachstumsstrategien des IUL-Produktindex der Top5-Versicherungsunternehmen.

Pacific Life bietet wie Minnesota Life immer eine einheitliche Behandlung der Versicherungspolicen für neue Versicherungsnehmer und alte Versicherungsnehmer.Die Taiping-Lebensversicherung bietet alten Versicherungsnehmern aktualisierte Versicherungsaktualisierungen in Bezug auf Einkommensobergrenzen und Mindesteinkommen.

#Penn Gegenseitig Gegenseitiges Leben in Pennsylvania (Bewertungsinformationen)

Gegenseitiges Leben in Pennsylvania (Bewertungsinformationen)

Als zweitälteste Versicherungsgesellschaft auf dem US-amerikanischen Markt (auch die älteste Versicherungsgesellschaft unter den Top 5 Versicherungsunternehmen, wurde sie ein Jahr früher als die nationale Lebensversicherung gegründet)Penn MutualProblematischAkkumulations-Builder Select®️IUL Es integriert auch perfekt die Garantiefunktion und die hervorragende Fähigkeit zum Wachstum des Barwerts.

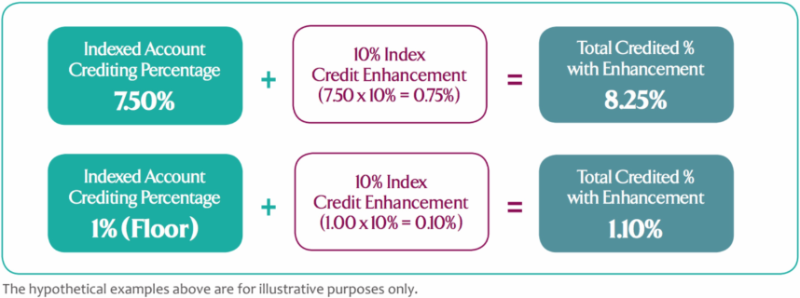

Lassen Sie uns zuerst den folgenden "Garantie" -Teil besprechen.Unter den universellen Top2018-Indexversicherungsunternehmen des Jahres 5 ist Penn Mutual das einzige Unternehmen, das einen annualisierten Wert von 1% des Barwerts Ihrer Police bereitstellt und diesen monatlich an Ihre Police auszahlt.Darüber hinaus verfügen die IUL-Produkte von Penn Mutual Life über einen garantierten Abschnitt "Indexed Crediting Enhancement (ICE)". Jede Strategie für das Indexwachstum, die Sie in der IUL-Richtlinie von Penn Mutual Life wählen, wird von ICE abgedeckt. Sie erhalten ein zusätzliches Einkommen von 10% .

In Übereinstimmung mit den zusätzlichen Vorteilen von ICEPennsylvania gegenseitiges LebenDas garantierte Endergebnis von 1% erhöht Ihren Barwert tatsächlich um 1.1%, während fast alle anderen Unternehmen, die IUL-Versicherungspolicen anbieten, ein garantiertes Endergebnis von 0% haben.

[insurGuru © ️ Vorschlag]: Einige Versicherungsunternehmen behaupten häufig, dass ihre IUL-Produkte eine garantierte Rendite von 2% oder 3% aufweisen.Wenn Sie sich jedoch mit ihren IUL-Verträgen befassen, werden Sie feststellen, dass dies nur eine Überprüfung der vergangenen Durchschnittsrendite ist, wenn Sie im Begriff sind, die Garantie zu kündigen.Einige Versicherungsunternehmen versprechen, dass wenn Ihr annualisiertes Einkommen innerhalb von 5 Jahren weniger als 2% beträgt, sie Ihnen garantieren, bis zu 2% zu verdienen.In der realen Welt ist es jedoch unter der Bedingung einer Garantie von 0% schwierig, innerhalb von 5 Jahren zu erfolgen, und der durchschnittliche Wachstumswert des S & P500-Index beträgt weniger als 2%.

Die spezifische Rückgabemethode lautet:Penn MutualDas annualisierte garantierte Mindesteinkommen von 1% wird monatlich Ihrem Barwertkontostand hinzugefügt.Dann werden alle 12 Monate andere exponentielle Wachstumsgewinne ausgezahlt.

Penn MutualDer bereitgestellte Zinssatz für Policendarlehen beträgt 6%.Sicher ist jedoch, dass Sie genau wissen, dass mit der IUL-Police mindestens 1.1% der Zinsen pro Jahr verdient werden können, um die Zinsen für das Policendarlehen auszugleichen.

Plus ICEs zusätzlicher Umsatz von 10%,Penn Mutual的11% 的S&P500指數增長策略收益上限(Cap),實際上等於12.1%的指數增長收益上限。如果S&P500指數在今年增長了8%,那配合ICE提供的10%的保證收益,用戶的IUL保單的現金值回報是8.8%

Penn Mutual的Akkumulations-Builder Select®️IULEs gibt eine sehr einzigartige 5-Jahres-Indexrenditestrategie. Theoretisch können Sie innerhalb von 5 Jahren eine Rendite von bis zu 77% (Quoten-ICE) erzielen.Im Gegensatz zu anderen mehrjährigen exponentiellen Wachstumsstrategien ermöglicht Penn Mutual Life den Benutzern jedoch, jedes Jahr einen Teil des Indexgewinns zu sichern.In diesem Fall besteht kein Risiko, dass die Rendite vollständig gelöscht wird, wenn die Rendite des S & P500-Index im fünften Jahr sinkt.

Daher kann bei dieser 5-Jahres-Strategie für exponentielles Wachstum garantiert werden, dass 1.1% bis 6.05% (einschließlich ICE) die Rendite des S & P 500-Index jedes Jahr nachverfolgen.Am Ende des Fünfjahreszeitraums prüft die Versicherungsgesellschaft, um wie viel der S & P 5 gestiegen ist, und subtrahiert dann, was die Versicherungsgesellschaft Ihnen bereits gezahlt hat.

Diese einzigartige exponentielle Wachstumsstrategie zur Verfolgung des Barwerts kann mehrere Schutzmechanismen bilden - IUL ist schließlich in erster Linie ein Versicherungsinstrument, und Schutz ist das Hauptziel -. Dies ist auch der Grund, warum Pennsylvania Mutual Life als eines der Top 2018 IUL 5 ausgewählt wurde Versicherungsgesellschaften.

Zusammenfassung

Amerikanische LebensversicherungHinweis für die Herausgeber des Handbuchs: Durch eine ausführliche EinführungProduktauswahlkriterienIn diesem Artikel werden die Merkmale der IUL-Produkte jedes Versicherungsunternehmens aus sechs Blickwinkeln sorgfältig analysiert.Wir glauben, dass die Leser durch die Einführung dieses Artikels möglicherweise die Grundlagen der Analyse und des Kaufs der Produkte einer amerikanischen Versicherungsgesellschaft vollständig verstehen können.Wir wiederholen noch einmal, dass Sie bei der Beantragung einer Versicherungspolice Ihren Versicherungsmakler oder Finanzberater bitten können, Fragen zu stellen und diese Fragen anhand dieser 6 Indikatoren zu erörtern, um die am besten geeignete Versicherungspolice zum Schutz Ihrer eigenen Interessen zu planen.

Der American Life Insurance Guide soll den Chinesen helfen, das Wissen über amerikanische Lebensversicherungen vollständig zu verstehen, um die Versicherung zu erhalten, die erforderlich ist, um sich selbst und ihre Angehörigen wirklich zu schützen.

Bitte klicken Sie auf die Kommentare unter dem Artikel, um diesen Artikel zu bewerten, und teilen Sie diesen Artikel in Ihrem sozialen Netzwerk, damit Freunde in Ihrer Umgebung mehr über amerikanische Lebensversicherungsunternehmen und -produkte erfahren.

>>> Letztes Update:Ranking der US-Versicherungsunternehmen 2020: Das beste indexbasierte Ranking der Versicherungsunternehmen Top3

Haftungsausschluss:

*Der im Artikel Darlehenszinssatz, Leitzins und Produktparameter genannte Darlehenszinssatz sind keine festen garantierten Werte.Selbst für dieselbe Versicherungsgesellschaft können unterschiedliche Produkte unterschiedliche Darlehenszinssätze und Obergrenzen haben.Bitte wenden Sie sich an Ihre Versicherungsgesellschaft, um Ihren Produktnamen, die tatsächliche Darlehensrate, die Cap-Rate, den jeweiligen Fahrer sowie die entsprechenden Funktionen und Beschreibungen zu bestätigen. Weitere Informationen finden Sie in den offiziellen Materialien und Verträgen der Lebensversicherungsgesellschaft, die die Police ausgestellt hat.