Сегодняшняя тема начинается с фотографии, опубликованной в People's Daily:

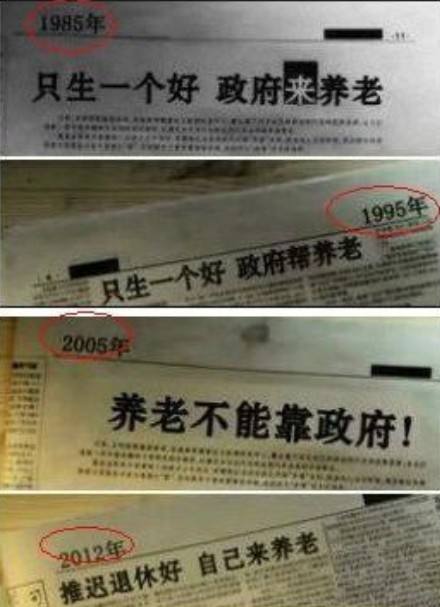

從「Родится только одно добро, правительство позаботится о стариках"(1985) до "Родится только одно добро, государство поможет старикам"(1995 г.), до "Пенсия не может зависеть от государства(2005), а затем «Лучше отложить выход на пенсию и позаботиться о себе», приведенная выше серия газетных скриншотов циркулирует в китайском Интернете, что является очень репрезентативным историческим изменением, а также вызвало бесчисленные жалобы от людей, которые едят дыни.

從「Родится только одно добро, правительство позаботится о стариках"(1985) до "Родится только одно добро, государство поможет старикам"(1995 г.), до "Пенсия не может зависеть от государства(2005), а затем «Лучше отложить выход на пенсию и позаботиться о себе», приведенная выше серия газетных скриншотов циркулирует в китайском Интернете, что является очень репрезентативным историческим изменением, а также вызвало бесчисленные жалобы от людей, которые едят дыни.

Вот уже более 20 лет я должен восхищаться такой благочестивой операцией по неустанному бросанию горшка и заботе о стариках...

Тогда в Империи США, какова рутина имперского правительства США?Можем ли мы рассчитывать на пенсию по социальному обеспечению имперского правительства США, чтобы жить? Сегодня давайте посмотрим. В империализме СШАМожет ли пенсия по старости зависеть от государства?эта яма.

Тогда в Империи США, какова рутина имперского правительства США?Можем ли мы рассчитывать на пенсию по социальному обеспечению имперского правительства США, чтобы жить? Сегодня давайте посмотрим. В империализме СШАМожет ли пенсия по старости зависеть от государства?эта яма.

Во-первых, в нормативных документах имперского правительства США четко указано, что для получения социальной пенсии необходимо выполнить условия для получения социальной пенсии.

мы в"«4 пункта», которые должны знать семьи новых иммигрантов, чтобы получать пенсионные пособия в США ” подробно описано в этой колонке.Словом, кем бы ты ни был, ты должен работать и платить налоги 10 лет.

Во-вторых, недостаточно просто выполнять условия: сумма социальной пенсии, которую вы можете получать, связана с суммой налога, которую вы платите, когда работаете.

в конце концов,"Лучше отложить выход на пенсию и позаботиться о себеПравительство США играет более хитро: пенсионный возраст будет напрямую определять, сколько денег вы сможете получить из своей пенсии по социальному обеспечению.

Простое и прямое официальное утверждение заключается в том, что даже если вы переступаете порог получения социальной пенсии, все равно существуют условия того, сколько денег вы можете получить.

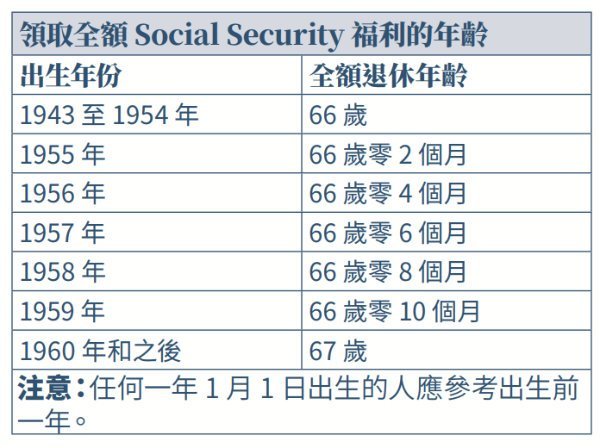

На картинке ниже представлена официальная китайская диаграмма, опубликованная Управлением социального обеспечения США.В текущей ситуации для тех, кто родился в 1960 году или позже, если вы хотите получать полную пенсию, вы должны работать как минимум до 67 лет.

Однако не в этом дело, не в том дело, что до 67 лет ты не получаешь полной пенсии.

Однако не в этом дело, не в том дело, что до 67 лет ты не получаешь полной пенсии.

Следующая часть может полностью развеять ваши иллюзии «полагаться на правительство США в отношении старости». В 1974 году правительство США приняло Закон о пенсионном обеспечении работников (ERISA), в котором разъяснялось, что социальное обеспечение, в том числе по старости, не является правительство Правительство не может позаботиться обо всем, это совместная ответственность правительства, работодателей и отдельных лиц.

Ключевые слова:

«Это не дело правительства»

«Правительство не может делать все»

«Индивидуальная общая ответственность»

Поскольку имперское правительство США также хочет избавиться от горшка по старости, для чего нужна пенсия по социальному обеспечению?

Официальное объяснение ясно дает понять, что это универсальная страховка, а имперское правительство США предоставляет базовые социальные льготы американским пенсионерам и инвалидам.

В то же время имперское правительство США неоднократно подчеркивало, что,Пожалуйста, не полагайтесь полностью на пенсию по социальному обеспечению по старости, пожалуйста, не полагайтесь полностью на пенсию по социальному обеспечению по старости, пожалуйста, не полагайтесь полностью на пенсию по социальному обеспечению по старости,Мы просто «гарантированы».

Если вы удивлены, то давайте поговорим с данными.Согласно последним данным, опубликованным Администрацией социального обеспечения США в 2018 году, медианная ежемесячная пенсия, получаемая американцами от социального обеспечения, составляет всего$1,461.Эта цифра в основном представляет собой месячную заработную плату работников Калифорнии с минимальной почасовой оплатой.Представьте, что пенсионер, которому еще нужно платить за медстраховку, стоит всего лишь ежемесячно州Насколько тяжелой была бы жизнь при минимальном доходе.

Если вы удивлены, то давайте поговорим с данными.Согласно последним данным, опубликованным Администрацией социального обеспечения США в 2018 году, медианная ежемесячная пенсия, получаемая американцами от социального обеспечения, составляет всего$1,461.Эта цифра в основном представляет собой месячную заработную плату работников Калифорнии с минимальной почасовой оплатой.Представьте, что пенсионер, которому еще нужно платить за медстраховку, стоит всего лишь ежемесячно州Насколько тяжелой была бы жизнь при минимальном доходе.

Поскольку еще в 1974 году был принят закон, четко разграничивающий ответственность, горшок престарелых не является делом правительства, поэтому, если вы хотитедостойная пенсия, никто не может помочь вам, все самостоятельно.

Следующий вопрос: какой у нас есть выбор?Каковы источники пенсионного дохода, которые позволяют нам планировать и строить раньше?

(>>>Рекомендуемое чтение: Гаджеты|Смарт-калькулятор личной пенсии США, сколько я должен откладывать каждый месяц?)

RetireGuru©️Retirement Academy разбила общие каналы дохода после выхода на пенсию, которые в основном состоят из следующих 7 типов:

- доход от социальной пенсии

- аннуитетный доход

- Доход от инвестиций в ценные бумаги (акции, взаимные фонды, облигации, ETF и т. д.)

- доход по полису страхования жизни

- доход от недвижимости или сдачи в аренду

- Доход с пенсионного счета (квалифицированный или неквалифицированный)

- доход от ипотечного кредита

Источники дохода большинства из вас и меня после выхода на пенсию поступают из этих 7 различных каналов.Каждый метод пенсионного дохода имеет свои преимущества и недостатки, а также подходит для разных групп людей.Нет ни одного способа, который был бы абсолютно лучше другого.

Особенно для иммигрантских групп определенного возраста, потому что они вошли в совершенно другую социальную систему на полпути, у нас остается не так много времени, чтобы понять и интегрироваться в эту систему.

В процессе участия в жизни через определенный промежуток времени некоторые иммигрантские группы обнаружат, что режим работы некоторых живых систем совершенно отличается от первоначальной концепции, и им легко находиться в пассивной позиции.

Как мы анализировали ранее, даже для того, чтобы соответствовать самым элементарным требованиям в отношении пособий по социальному обеспечению, группам новых иммигрантов, которые присоединяются к «игре» на полпути, может потребоваться платить более высокие «затраты», чем другим группам, которые автоматически вступают в правила с детства.

Поэтому, отбросив иллюзию «упования на государство в заботе о престарелых», поняв настоящие правила социальной игры, как можно скорее осуществив правильное личное и семейное финансовое планирование и достигнув цели «уповать на пожилых и оказание медицинской помощи больным» на самом деле является делом очень неотложным.

И точка, которую мы разделяем в этой статье, заключается в том,Начиная с планирования пенсионного дохода, сформулируйте концепцию зависимости от себя при выходе на пенсию и представьте 7 различных способов получения дохода после выхода на пенсию, распространенных в американском обществе, чтобы помочь читателям понять эту целеустремленность, направленную сверху вниз в сочетании с их собственными финансовое положение, возрастной этап, толерантность к риску и другие факторы, концепция планирования пенсионного дохода конфигурации и комбинации.

Поняв эти каналы дохода, мы можем объединить нашу реальную жизнь и ситуацию с доходом, сравнить преимущества и недостатки разных каналов и как можно скорее построить свой собственный.пенсионная система, и начните заставлять систему работать.

RetireGuru©️ Retirement Academy рекомендует иметь по крайней мере 3 из этих действительных источников дохода до выхода на пенсию или планировать досрочный выход на пенсию.

Прочитав эту статью, чувствуете ли вы, что вопрос пенсионного обеспечения действительно далек от вас? (Полный текст заканчивается)

>>>Нажмите, чтобы войти в [Разработка плана самообслуживания пенсионного аннуитета]<<

(>>>Связанное чтение:Рубрика | «Что делать?» Мистер Пенсия Том 12 )