В этом году Лао Вану исполнится 55. Он любит играть в гольф и здоров.Он всегда шутил, что доживет до 100 лет.

Лао Ван также рассматривает возможность передачи активов, полученных в результате его наследства.Учитывая его преклонный возраст в будущем, он не сможет тратить больше времени и энергии на сложные процедуры, связанные с различными «тяжелыми активами», поэтому Лао Ван предпочитает использовать более простую форму контракта, чтобы ввести некоторые физические имущество, находящееся в его руках, в договор страхования,передачасвоей жене и дочери и сотрудничать с разумнымирычаг, оставив фонд в размере около 500 миллионов долларов.

Лао Ван надеется, что эта часть активов может быть подтверждена в момент покупки, и он не хочет иметь налоговые проблемы.Таким образом, рассматриваются только страховые продукты гарантийного типа, а любые продукты по управлению активами и инвестиционному страхованию не рассматриваются.

1. Консервативный выбор: GUL (консервативный)

Гарантированная универсальная жизнь, китайское название, Универсальная страховка гарантированных претензий, именуемая GUL.

«Гарантированно», то есть в тот день, когда Лао Ван оформил страховку, была определена сумма компенсации, которую может получить выгодоприобретатель, и не нужно было беспокоиться о нарушении страховки*.

Этот вид страхования жизни не имеет каких-либо «избыточных» дополнительных функций управления финансами., единственной целью которого является оставить гарантированное пособие детям или бенефициарам при относительно низких взносах.Кроме того, это вид страхования жизни, наиболее похожий на «страхование» в традиционном смысле среди ослепительного множества американских продуктов страхования жизни.

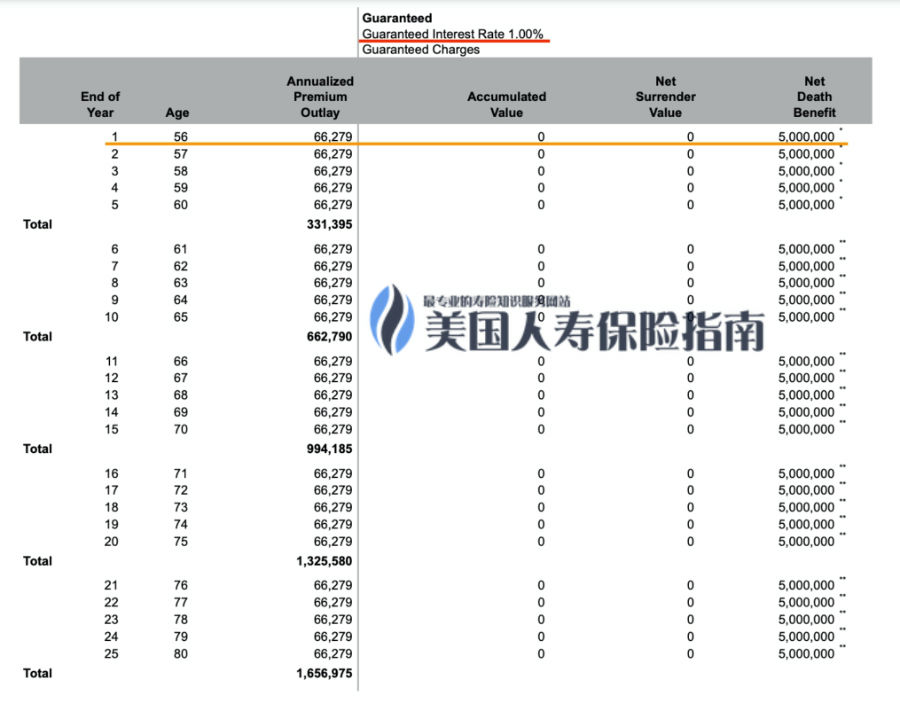

На рисунке ниже представлена диаграмма с описанием цен для людей в возрасте от 55 до 100 лет (опущена после 80 лет), основанная на фактическом положении Лао Вана и данных о процентных ставках, предоставленных местными дилерами.

©️Рисунок, основанный на цене процентной ставки 10/31 страхового продукта, этот график не является графиком продаж и котировок, он предназначен только для общественного образования.

Как показано в таблице выше,Годовая фиксированная премия в размере 66,279 XNUMX долларов США,Иск о смерти в размере 500 миллионов долларов.В первые десять лет страхования леверидж страховых активов составляет примерно 1:10.До 75 лет,коэффициент страхового левериджаЭто примерно 1:5.

Риск смерти увеличивается с возрастом,коэффициент страхового левериджаПостепенно снижается, но в возрасте 90 лет по-прежнему более чем в 2 раза превышается долговая нагрузка на капитал.

Страхование GUL: минусы консервативного выбора

В этом году Лао Вану исполняется 65 лет, и он только что отложил депозит на 10 лет.В течение этого года, в связи со сложными изменениями в семейных отношениях, Лао Ван передумал и не планировал оставлять деньги себе, а хотел потратить накопленные ежегодно страховые взносы и путешествовать по миру, чтобы радоваться жизни после выхода на пенсию.

В это время Лао Ван столкнулся с проблемой: если он перестанет платить премию в это время, предыдущие более 60 XNUMX долларов США будут напрасны, если он продолжит платить, то пойдет против своей воли.

«Платить или не платить» стало трудной проблемой для старой семьи Ван в это время.

Это самый большой недостаток традиционного страхования GUL в области передачи активов и наследования имущества: оно не имеет гибкости, не имеет денежной стоимости и используется только для претензий.

Если страхователь передумает, обратного пути нет.

(>>>Связанное чтение:Белая книга по страхованию активов в долларах США: Руководство по страхованию GUL )

2. Радикальный вариант: ГВУЛ (Агрессивный)

Лао Ван хочет получить определенную компенсацию, но также думает, что если он передумает в будущем, то может вернуть часть основного долга.

Лао Ван слышал, что на рынке существует своего рода страхование безопасности.Он обеспечивает гарантированное исковое заявление о смерти, и в то же время есть денежная оценка, и, возможно, есть возможность вернуть часть денег.Попробуйте, если вы снова столкнетесь с золотыми 10 годами, вы все еще можете управлять деньгами.Этот тип страхового продукта, производный от VUL, вместе именуется GVUL, а его полное название — Гарантированная переменная универсальная жизнь.

На приведенном ниже рисунке представлена диаграмма с описанием цен для людей в возрасте от 55 до 100 лет, основанная на фактическом положении Лао Вана и данных о ценах на процентные ставки, предоставленных местными дилерами (ограниченное место, опущено после 84 лет).

©️Рисунок, основанный на цене процентной ставки 10/31 страхового продукта, этот график не является графиком продаж и котировок, он предназначен только для общественного образования.

©️Рисунок, основанный на цене процентной ставки 10/31 страхового продукта, этот график не является графиком продаж и котировок, он предназначен только для общественного образования.

Как показано в таблице выше,Годовая фиксированная премия в размере 77,363 XNUMX долларов США,Иск о смерти в размере 500 миллионов долларов.

Из-за новой функции денежной стоимости, иВУЛ страхованиеУникальные сборы за управление фондом, комплексные факторы затрат, вызванные в этой оценке страхованием GVULКоэффициент кредитного плеча активов, немного ниже простогопродукт с кредитным плечомчайка.

(>>>Связанное чтение:Что такое VUL страхование (страхование инвестиций)? Каковы преимущества и недостатки страхования VUL и соответствующего населения)

Страхование ГВУЛ: плюсы и минусы радикального варианта

GVUL, наконец, имеет денежную стоимость в дополнение к гарантированному иску о смерти. Если 60-летний фараон снова передумает, часть в зеленой коробке будет, может быть, каждый год.Сумма, которую можно вернуть.

Из зеленого прямоугольника на картинке выше мы видим, что если г-н Ван передумает в возрасте 60 лет, а вложения фонда в страховой полис не потеряют и не заработают, после вычета стоимости он может получить обратно 25,610 XNUMX долларов. от страховой компании.

По сравнению с ситуацией, когда страхование GUL не возвращает деньги, GVUL является более гибким, но риск инвестиционной прибыли и убытков ложится на страхователя.Нет никакой гарантии, сколько денег вы сможете вернуть в будущем.

В этом очевидный недостаток страхования типа ГВУЛ: это продукт охранного типа и не показывает инвестиционных убытков.Хотя есть функция возврата денежной стоимости, страховая компания не предоставляет гарантии денежной стоимости.

2. Надежный вариант: GIUL (умеренный) — ROP

Лао Ван считает, что на данном этапе жизни цель уже не в азартных играх.

Еще раз уточнив определенную цель «удержать денежную сумму», Лао Ван не только хотел гибкости денежной стоимости, но также подумал, что, если он передумает позже, он все равно может получить гарантию возврата премии.

Такие страховые продукты,Существует функция гарантированного иска о смерти, а также функция денежной стоимости и, наконец, функция гарантированного возмещения премии.этоИЮЛ СтрахованиеПроизводные вместе называются GIUL Rop, а полное название — Guaranteed Indexed Universal Life Rop.

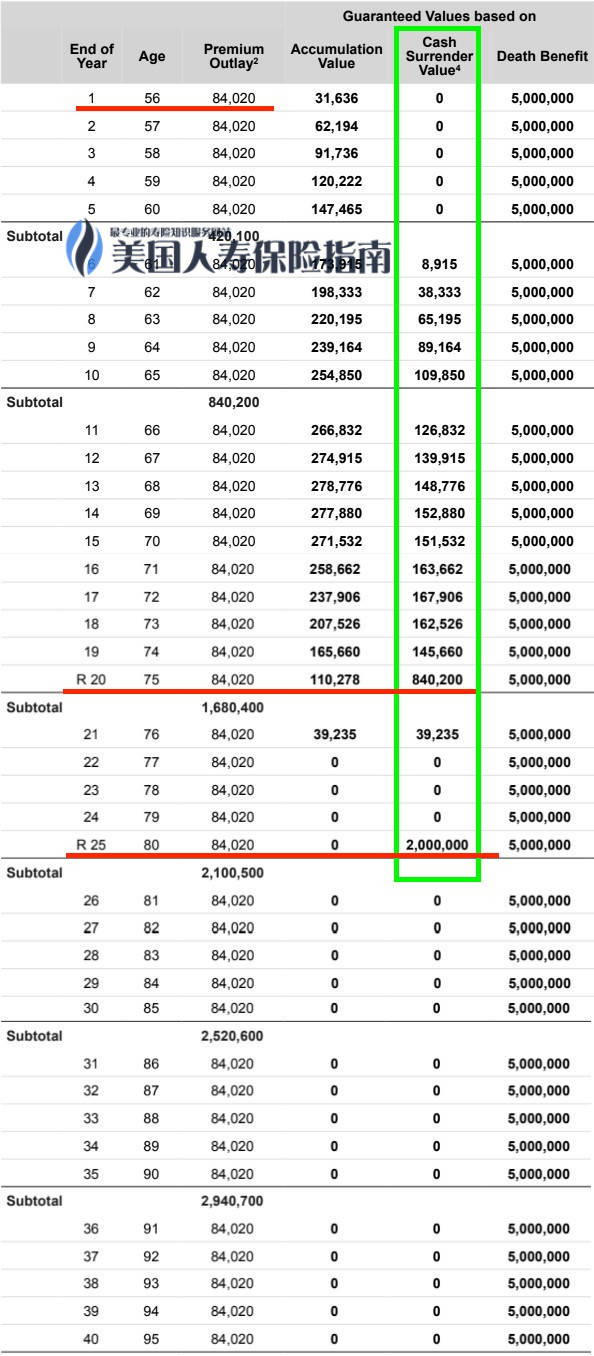

На приведенном ниже рисунке представлена диаграмма премиальных цен для лиц в возрасте от 55 до 100 лет, основанная на данных о ценах по процентным ставкам, предоставленных местными дилерами на основе фактического положения Лао Вана (возраст после 95 лет опущен из-за нехватки места).

©️Рисунок, основанный на цене процентной ставки 10/31 страхового продукта, этот график не является графиком продаж и котировок, он предназначен только для общественного образования.

Как показано в таблице выше,Годовая фиксированная премия в размере 84,020 XNUMX долларов США,Иск о смерти в размере 500 миллионов долларов.

Из-за новой функции денежной стоимости и комплексного фактора затрат, вызванного функцией возврата премии, в этой оценке коэффициент левериджа страховых активов GIUL равен коэффициенту GVUL и немного ниже, чем у продукта GUL с использованием только заемных средств.

Страхование GIUL: плюсы и минусы надежного выбора

GIUL не только имеет денежную стоимость, но и получает гарантию от страховой компании на возврат премии. Если 75-летний фараон снова передумает, часть в зеленом ящике будет каждый годГарантированный возврат денег.

Как видно из зеленой горизонтальной линии на картинке выше, если Фараон передумает в возрасте 75 лет, он может получить компенсацию от страховой компании.ГарантияВерните 84 80 долларов премий.Когда Лао Вану было XNUMX лет, страховая компанияГарантияВозврат премий в размере 200 миллионов долларов.

По сравнению со страховыми продуктами GUL, где вы не можете получить ни копейки обратно, продукты GIUL обладают гибкостью денежной стоимости; по сравнению со страхованием GVUL, которое позволяет страхователю нести все риски денежной стоимости, этот вид страхования GIUL предоставляется страховой компании. Гарантировано» обещание вернуть денежную стоимость премии.

Но это приводит к недостатку страхования типа GIUL: функций становится все больше и больше, а премиальная цена становится все дороже.

Краткое содержание статьи

GUL, GVUL и GIUL представляют собой три подразделенных типа страховых продуктов на рынке страхования в долларах США.Соответственно разные страховые компании выпускают разные страховые продукты.

Эти страховые продукты на рынке имеют разные преимущества и недостатки, но в целом они соответствуют основному здравому смыслу, то есть чем проще функции, тем дешевле премиальная цена; каждая дополнительная функция, естественно, соответственно увеличивает себестоимость.Из сравнения годовых премий этих трех видов продуктов мы видим, что:Стоимость каждого дополнительного функционального пункта также увеличивается с 8,000 10,000 до XNUMX XNUMX долларов.

66,279 77,363 долларов -> 84,020 XNUMX доллара -> XNUMX XNUMX долларов

В нормальных рыночных условиях цена товара прямо пропорциональна богатству его функций.GUL с самыми низкими премиальными ценами предлагает наименьшее количество вариантов, носамое высокое кредитное плечо; GVUL в середине выполняет функцию денежной стоимости, в то время как GIUL, который имеет самую высокую премиальную цену, страховые компании предоставляют больше всего гарантий.

Если бы вы были на месте Лао Вана, какой вид страхового продукта вы бы выбрали?

В этом тесте, чтобы иметь интуитивно понятное сравнение этих трех видов страхования, мы используем унифицированные параметры дизайна.Сравнительное описание в этой статье поможет общественности узнать и понять интерактивную взаимосвязь между премиальными ценами и функциями различных видов страховых продуктов.

На протяжении всего процесса обзора редакторы TheLifeTank©️ привлекали консультантов по страхованию жизни. Хизер Сюн CFP®️Спасибо за ваши комментарии и помощь.

В реальном мире дизайн полиса и схемы оплаты варьируются от человека к человеку.Вы можете проконсультироватьсяПрофессиональный финансовый консультант по страхованию жизни, выберите продукты страхования передачи активов с предпочтениями по стилю и выполните персонализированныеДизайн учетной записи политики. (Конец полного текста Последнее обновление @ 11032022 10:00 по тихоокеанскому стандартному времени )

(>>> Рекомендуемое чтение:Что такое услуга оформления страхового счета PDA?Сколько стоит дизайн и цена?)

(>>> Рекомендуемое чтение:Является ли покупка страховки тем же, что и покупка кредитного плеча?Что такое страховое плечо?как купить?)

(>>>Связанное чтение:Каковы 4 законных способа передачи активов?)