В Соединенных Штатах финансовые инвестиции гораздо проще, чем в Китае, потому что процедуры очень зрелые, а выбор очень прост.Управление финансами — это метод накопления богатства.Говоря простым языком, это сложение и вычитание.С постоянным доходом,Увеличьте инвестиционный доход, сократите расходы (в основном это относится к налогообложению личных финансов) и контролируйте риски.

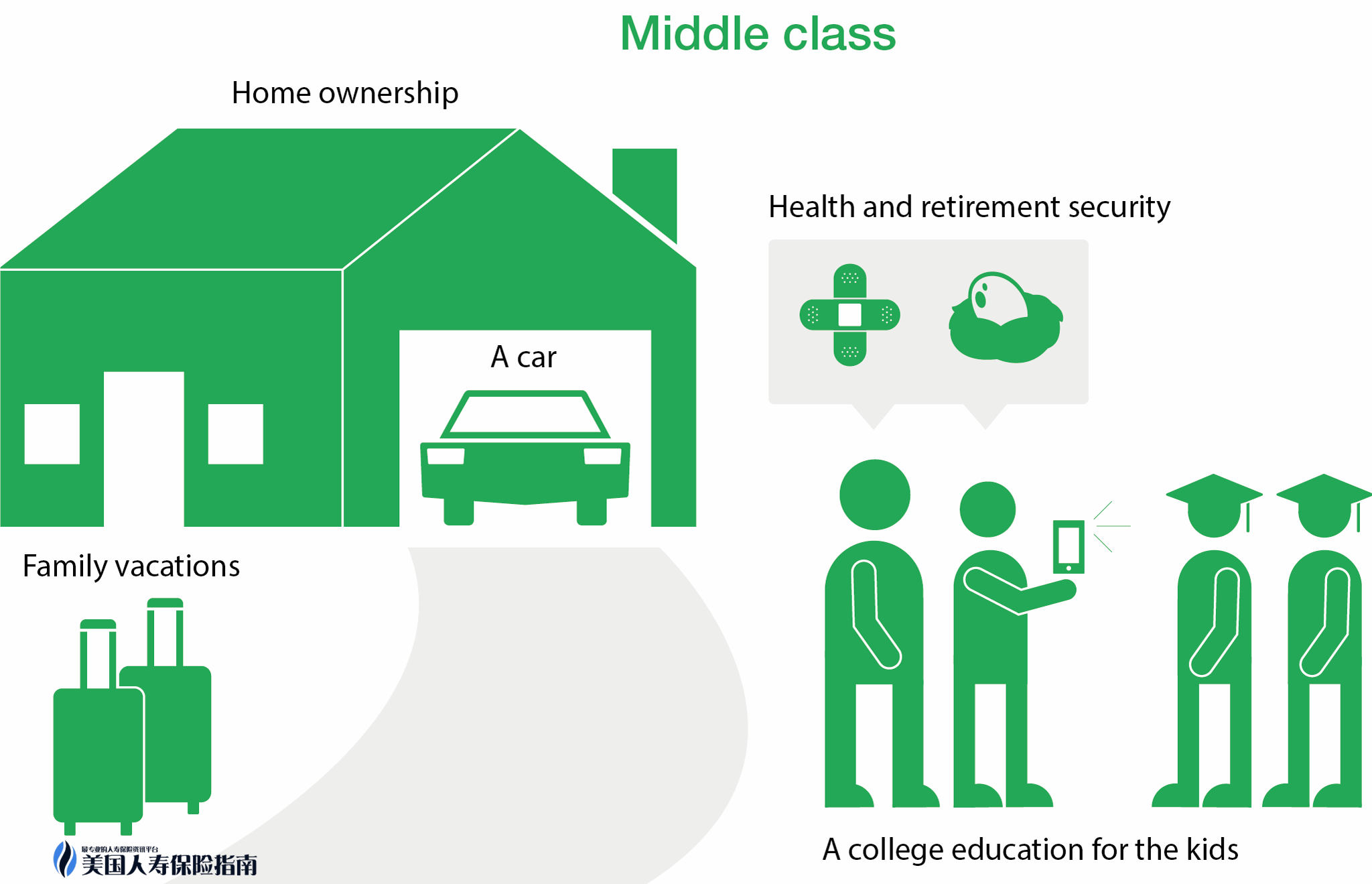

Во-первых, давайте определим средний класс,Диапазон среднего класса в США очень широк, при годовом доходе 5 20-XNUMX XNUMX (источник: CNN Money) может относиться к категории среднего класса (за исключением некоторых районов, таких как Нью-Йорк, Калифорния).Кроме того, существует стандарт:Владение автомобилем, домом, пенсионным фондом и доступной страховкой — все это считается средним классом.Обычно классифицируют следующим образом:

Младший начинающий: личный доход от 5 10 до XNUMX XNUMX

Промежуточный Промежуточный: личный доход от 10 20 до XNUMX XNUMX

Продвинутый Продвинутый + Богатый: > 20 XNUMX

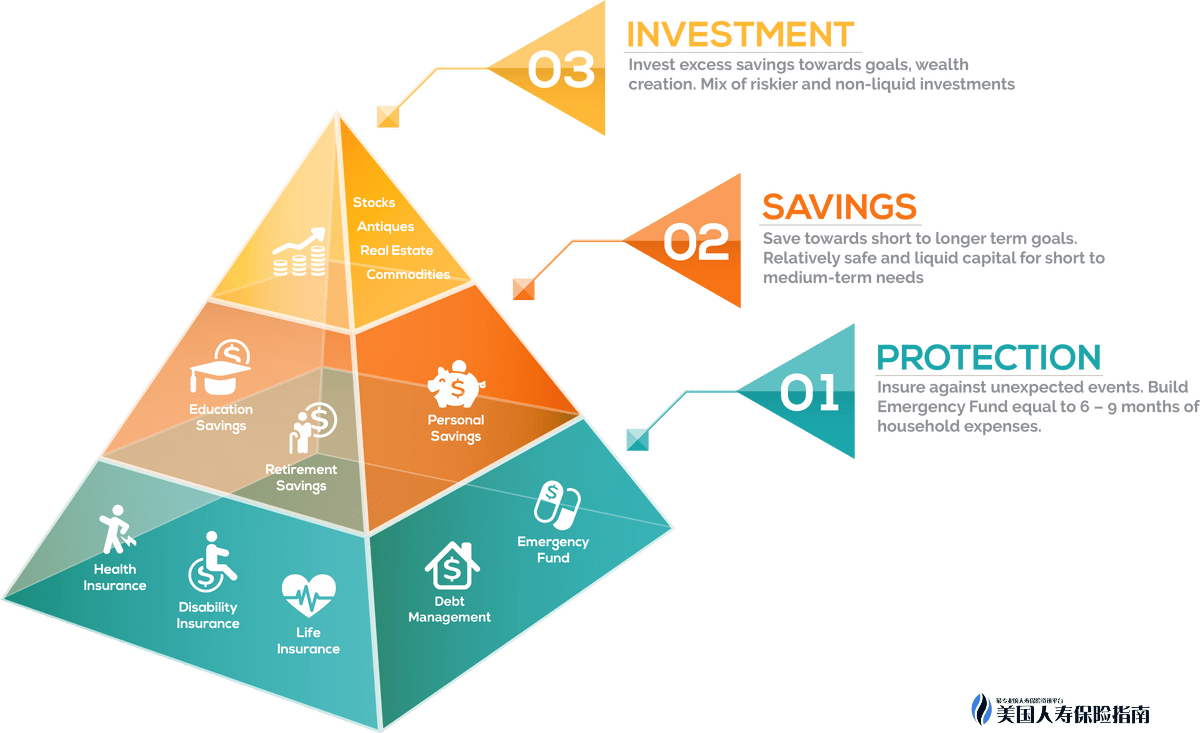

Далее я представлю правило финансового управления, которое является «неизменным»., называемая "Пирамида Богатства" (Pyramid Wealth).Что такое Пирамида Богатства?

"Пирамида богатства" Портфельная стратегия, которая распределяет активы в соответствии с относительной безопасностью и надежностью инвестиций. Нижняя часть пирамиды состоит из инвестиций с низким уровнем риска, средняя часть состоит из инвестиций роста, а вершина - спекулятивных инвестиций.

Проще говоря, пирамида делится на три этапа: низкий, средний и высокий: инвестиции в ценные бумаги с низким уровнем риска, инвестиции в рост и спекулятивные инвестиции.

На следующем рисунке показана диаграмма:

Из рисунка видно, что исходная точка управления финансами у всех в целом одна и та же, построенная снизу.Даже люди с высоким доходом вряд ли будут вкладывать все свои деньги в места с высоким уровнем риска за пределами базового класса.Здоровое и стабильное распределение диверсифицированных активов может эффективно распределить риски и защитить домохозяйства и доходы.

В этой статье основное внимание будет уделено Уровням 1 и 2 (начальные и промежуточные финансовые потребности), включая сбережения на случай непредвиденных обстоятельств, пенсионное планирование, домовладение, средства на образование и защиту.

Базовый финансовый менеджмент – для всех людей:

1. Экстренное сохранение【Экстренный депозит】

Более распространенной практикой является хранение 12% дохода или расходов на проживание за 6-9 месяцев на расчетном счете с большей ликвидностью для предотвращения чрезвычайных ситуаций, таких как госпитализация, безработица и т. д.

2. Пенсионный план

Для среднего и низшего среднего класса «финансовый менеджмент» на самом деле почти эквивалентен «выходу на пенсию».Более печальной вещью, чем «умереть слишком рано», может быть «слишком долгая жизнь».Если вы можете адекватно зарезервировать свою пенсию и диверсифицировать свой пенсионный план, вы можете спать спокойно.

Обычными счетами пенсионного планирования являются: 401k/403b, Annuity (аннуитет), Roth IRA и страхование жизни (страхование жизни).Последние два не облагаются налогом.

3. Сбережения на образование【Образовательный фонд】

教育成本的增長率大約是每年 6% – 8%。根據2015年數據表明,常青藤大平均4年花費(不包括生活費和住宿費)是13.4萬。2033年,也就是18年以後, 4年學費大約需要32.3萬。人壽保險以其出色的靈活性可以用作免稅教育基金的規劃。

Пополнить:

Пенсионные планы и фонды образования являются одними из крупнейших расходов в жизни человека.Правительство пытается побудить людей копить собственные пенсионные и образовательные фонды.Дается много политических уступок, в основном налоговых уступок.Вообще говоря, существует две основные категории: Tax deferred (отложенный налог) и Tax advanced (налоговый аванс).

Отсрочка налогообложения относится к счету, в который инвестируется доход до налогообложения.Например, если ваш годовой доход составляет 7 5, вы можете вложить 401% в 95 тыс., а оставшиеся 401% дохода облагаются налогом.Добавленная часть счета облагается НДС при снятии денег.Обычные финансовые продукты с отсрочкой налогообложения: 403k/XNUMXb, IRA/SEP-IRA и аннуитеты.

Налоговый аванс (предоплата налога) относится к доходу после уплаты налогов, депонированному на счете, и часть добавленной стоимости не должна облагаться налогом.такие как Roth IRAs и страхование жизни

Наиболее эффективным законным методом уклонения от уплаты налогов является использование комбинации двух счетов с налоговыми льготами.

Резюме: Образовательные и пенсионные фонды в основном начинаются с трех аспектов:когда, что, как.

- когда сохранять

- какие товары есть в наличии

– Как оптимизировать свой инвестиционный портфель

4. Главная【Главная】

С точки зрения финансового управления, планирование карьеры в сфере недвижимости в основном связано с тремя факторами: коэффициентом первоначального взноса, периодом погашения и выбором процентов.

5. Защита【Защита】

Для среднего класса с годовым доходом от 5 10 до XNUMX XNUMX, кроме пенсионных и образовательных фондов, остаются только различные страховки.Потому что в США небольшая авария может стоить вам целого года дохода или даже всей жизни сбережений, а сэкономить миллион гораздо проще, чем заработать миллион.

А. Медицинская страховка: Любой, кто был в Соединенных Штатах в течение длительного времени, знает, что заболеть без страховки равносильно тому, чтобы поставить на кон год или даже несколько лет сбережений или зарплаты.Действующий закон предусматривает, что если вы не купите медицинскую страховку в соответствии с требованиями, ежемесячно будет много штрафов.

Б. Страхование автомобиля: Обязательная покупка.Необязательный полугарантированный или полный гарантированный.

в. Страхование жилья

г. Срочное страхование жизни: вообще говоря, когда вам нужен кредит на покупку дома, вам необходимо будет купить срочную страховку.Премия в размере 20-30 долларов в месяц соответствует страховой сумме в 100 миллион, которая защищает кредитора. если кредит находится в расцвете сил.Бенефициар не потеряет имущество из-за невозможности погасить кредит из-за случайной смерти.Другие рекомендуемые периоды для покупки срочного страхования жизни – женщины от беременности до 18 лет.

Когда структура нижнего уровня установлена, в дополнение к инвестированию в акции и недвижимость к целям верхнего уровня.Так же можно продолжить дополнять основную часть

1. Купите себе один или два больших лимитированных полиса и поставьте максимальную сумму, превышающую базовую сумму покрытия (оверфонд).Универсальное страхование индексного типа на рынке сейчас носит характер сберегательно-инвестиционного, а среднесрочный и долгосрочный доход составляет более 7%.И к этому прилагается очень полное бесплатное ранее существовавшее пособие, так что застрахованные могут использовать рычаг страховой суммы в соответствии со своими потребностями, пока они живы, и снимать наличные деньги для борьбы с серьезными заболеваниями, инвалидностью и большинством видов рака и неизлечимых заболеваний.

2. Паевые инвестиционные фонды, ETF, REIT и т. д. с относительно низкими инвестиционными рисками.Уоррен Баффет неоднократно советовал разрозненным инвесторам начального уровня использовать высококачественные ETF в качестве первого выбора для инвестиций.

3. Инвестиции в недвижимость. Большинство специалистов по планированию активов не рекомендуют вкладывать деньги в недвижимость.В Соединенных Штатах правительство не поощряет инвестиции в личную недвижимость.Другими словами, если вы инвестируете в недвижимость, правительство не только не даст вам льгот, но и карательно повысит налоговый кодекс.Однако на самом деле, сколько бы профессионалов ни давали вам плюсы и минусы посередине, инвестиции в недвижимость по-прежнему актуальны.Поскольку инвестиции в недвижимость имеют тысячелетнюю репутацию, хорошая недвижимость является гарантией жизни.За исключением нескольких крупных пузырей на рынке недвижимости, у инвестиционной недвижимости практически не было серьезных проблем.В Соединенных Штатах основной функцией инвестиционной недвижимости является сохранение стоимости при низкой ликвидности и низкой работоспособности.

Планирование активов похоже на строительство дома.Жизнь не будет гладкой.Только прочное здание может противостоять всем видам ветра и дождя.