Inleiding tot VUL-verzekering

VUL-verzekering,Engels genaamd Variabele universele levensverzekering, de volledige Chinese naam isUniversele levensverzekering voor investeringen.

VUL Insurance, ook vertaald in de Chinese wereld als"Fondsverzekering", "Variabele/variabele verzekering", "Beleggingsverzekering", "Beleggingsverzekering" of "Beleggingsverzekering".

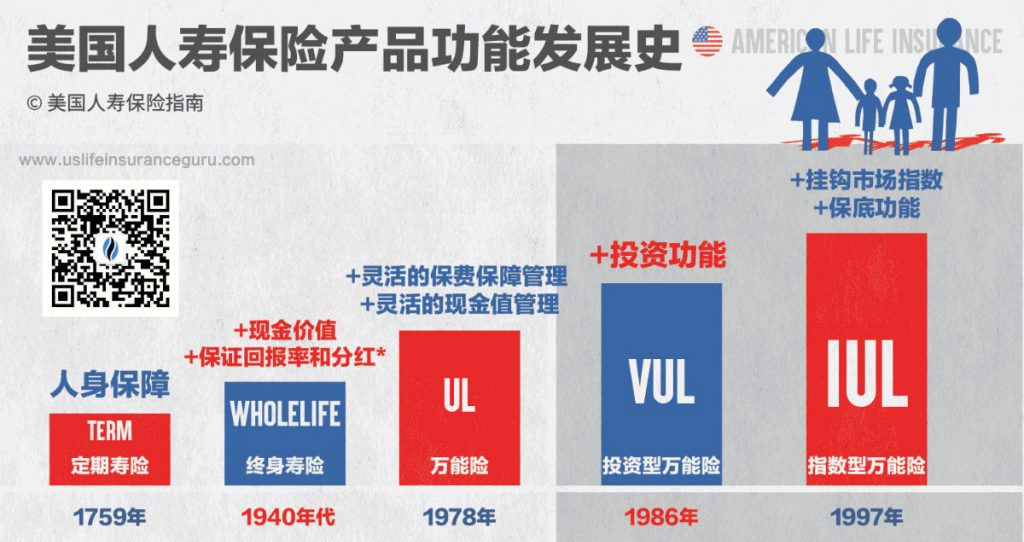

De eerste VUL-verzekering ter wereld verscheen in 1986.In de economische cyclus met aanhoudende positieve marktomstandigheden en hoge inflatie geniet VUL Insurance de voorkeur van polishouders en investeerders.

Volgens TheLifeTank©️(Amerikaanse levensverzekeringsgids) voor release eind 2021gegevensrapport,VUL Insurance heeft een marktaandeel van 13% in de sector in de Verenigde Staten.

(>>>Verwante lectuur:Gegevens|Verhoogd met 104%, is VUL Insurance in de Verenigde Staten een grote winnaar geworden op het gebied van inflatiebestrijding )

Wat is VUL-verzekering?

VUL-verzekering (Variable Universal Life) is een contractdocument ondertekend door de verzekeringnemer (dwz de belegger) en de verzekeringsmaatschappij.

Na ondertekening van de aanvraagdocumenten opent de verzekeringnemer een rekening bij de verzekeringsmaatschappij.Tegelijkertijd verstrekt de verzekeringsmaatschappij ook een uitkering bij overlijden, uitgekeerd aan de familie of de genoemde begunstigde.

Het bedrag op een VUL-verzekeringsrekening wordt "contante waarde" genoemd.hoeveel geld staat er op de rekening,Het hangt voornamelijk af van drie factoren: hoeveel premie wordt gestort, de jaarlijkse kosten en het jaarlijkse rendement op de investering.

VULHoe werkt een verzekering?

VUL-verzekering, dat wil zeggen een universele levensverzekering van het type belegging, isuniversele verzekeringEen evolutionair afgeleid product van de universele verzekering, dat de kenmerken van de "flexibele verzekering" van de universele verzekering erft.

VUL-verzekering is een levensverzekering en biedt, net als andere levensverzekeringen, een basisfunctie voor overlijdensclaims.

Na het openen van een VUL-verzekeringsrekening kregen we de inbegrepen"Dood claim"和"Geldwaarde investering"De functie van twee delen.

Hoe VUL-verzekering werkt:De verzekeringnemer dient de premie op de VUL-verzekeringsrekening te storten.Na aftrek van kosten gaan de overtollige premies op de polisrekening naar de investeringsopties die in de rekening zijn ingebouwd - meestalaandelenfondsen, obligatiefondsen of valutafondsen, voor investeringen en financieel beheer.

Deze beleggingsopties nemen rechtstreeks deel aan de effectenmarkt en beleggen in de markt kan zowel verliezen als aanzienlijke rendementen opleveren.

VUL-verzekeringsrekeningen bieden meestal ook een vastrentende termijndepositooptie.Als u ervoor kiest om contant geld in deze beleggingsoptie te steken, zal de verzekeringsmaatschappij elk jaar een gegarandeerd rendement bieden. (bijv. 3%)

Enkele VUL-verzekeringsproducten worden aangeboden naarmate de concurrentie op de markt toeneemtindexfonds, fonds van fondsenvan en meerAanvullende verzekeringsdekkingsfuncties (aanvullende dekking voor langdurige zorg, aanvullende dekking voor chronische ziekten, enz.), kunt u uwFinancieel adviseur levensverzekeringenVraag om meer te weten.

Voorbeelden van VUL-verzekeringsbeleggingsfuncties

我們申請開設了一份VUL保險賬戶,一次性存入了$10萬美金。我們選擇50%的資金($5萬)去投資債券基金,另外50%的資金($5萬)去投資股票基金。

Een jaar later steeg het aandelenfonds met 10% en het obligatiefonds met 5%.

Op dit moment hebben we een contante waarde van $ 107,500 op onze VUL-verzekeringsrekening, vóór aftrek van kosten, voor een jaarlijkse uitkering van $ 7.

$50,000 x 10% + $50,000 x 5% = $7,500

Is een VUL-verzekering de moeite waard om te kopen?VUL-verzekeringDe voordelen

「Persoonlijke bescherming + inkomenspotentieel + belastingvoordelen", is het belangrijkste voordeel van een VUL-verzekering waar polishouders de voorkeur aan geven:

1. Verstrek levensverzekeringsclaims – In het ongelukkige geval van overlijden ontvangen onze gezinsleden, of aangewezen begunstigden, een uitkering bij overlijden.Dit geld is vaak veel hoger dan de premies die wij betalen.

2. Hoger verdienpotentieel – De contante waarde van de VUL-verzekeringsrekening participeert direct in de markt, neeRendementlimiet(Cap) limieten.Naast het onbeperkte waarderingspotentieel, kunnen VUL-verzekeringsrekeningen ook genieten van fondsdividenden (dividenden), vaak beschouwd als een soort levensverzekering om zich in te dekken tegen inflatie.

3. Investering geniet uitstel van belasting – Uitgestelde belastingbetaling, in het Engels bekend alsUitgestelde belasting,Dit is een fiscale stimulans. Beleggingsinkomsten (meerwaarden) op de VUL-verzekeringsrekening zijn niet onderworpen aan overeenkomstige belastingen.Tegelijkertijd hoef je geen belasting te betalen voor transacties op de VUL-verzekeringsrekening.U ontvangt niet elk jaar belastingaanslagen tijdens het belastingseizoen, wat het grootste voordeel is ten opzichte van het eigen financiële beheer van de verzekerde.

4. Geen inkomens- en kapitaallimiet – In tegenstelling tot IRA- of 401K-rekeningen met dezelfde belastingvoordelen, hebben VUL-verzekeringsrekeningen geen inkomenslimiet voor het openen van een rekening, noch zijn ze onderworpen aan jaarlijkse financieringslimieten van $ 5,000/6,000 en $ 20,500/$ 27,000.Polishouders kunnen elk bedrag in één keer storten.

VUL-verzekeringtekortkomingen

Kritiek en discussies over de tekortkomingen van VUL-verzekeringen worden over het algemeen als volgt beschouwd:

1. De verzekeringnemer draagt het marktrisico – Door de keuze om in het subrekeningfonds te beleggen, participeert de verzekeringnemer direct in de markt en zijn de inkomsten direct gekoppeld aan de opkomst en ondergang van de markt. "Risico" en "onzekerheid" zijn factoren waarmee polishouders moeten omgaan.

2. Relatief hogere kosten – VUL-verzekering lijkt meer op een verzekering voor actief fondsbeheer, dus de kosten kunnen hoger zijn dan traditionele universele verzekeringen enIUL-verzekeringhoger.

3. Sommige VUL-polisrekeningen hebben beperkte mogelijkheden voor beleggingssubrekeningen – Sommige traditionele VUL-polissen, of VUL-polissen uitgegeven door traditionele levensverzekeringsmaatschappijen van het type bescherming, hebben doorgaans relatief eenvoudige functies en bieden beperkte opties voor subrekeningen voor investeringen.

4. VUL-verzekering is ingewikkelder – Door de introductie van het concept van beleggingssubrekeningopties krijgen polishouders te maken met meer keuzes en leerinhouden.De jaarlijkse analyse van het beleggingsrendement en de strategische operatie bij het opnemen van geld vereisen de hulp van professionele verzekeringsadviseurs met aanvullende licenties.

Volgens WikiPedia is kritiek op de verzekeringsproducten van VUL meer gericht op:"methode van verkoop"Een van de meest controversiële kritieken is:

- Levensverzekeringsmakelaars gebruiken de hoogste demo-voorspelde tarieven om te verkopen bij het verkopen van polissen - levensverzekeringen gebruiken 8%-12+% voorspelde jaarlijkse opbrengsten om polishouders te tonenverzekering ontwerp(Engelse naam:Illustratie), zonder de verzekerde het voorspelde jaarlijkse rendement te tonen onder andere voorwaarden zodat de verzekerde een beslissing kan nemen.

VUL verzekerdToepasselijke groepen

VUL-dekking kan worden overwogen als de verzekeringnemer aan de volgende criteria voldoet:

- Vereist levensverzekering overlijdensdekking

- Verzekerd met bepaalde beleggingservaring

- Geef de voorkeur aan actieve-semi-actieve investeringsideeën en wil volledig deelnemen aan en delen in het stijgende en dividendpotentieel van de aandelenmarkt

- Accepteer marktonzekerheid en de daaruit voortvloeiende volatiliteit, inclusief de mogelijkheid om uw hoofdsom te verliezen of een rendement op uw investering te behalen dat veel hoger is dan verwacht.

Over het algemeen is een VUL-verzekering (beleggingsverzekering) geschikt voor:Vereist levensverzekeringsdekking, en op hetzelfde momentOp zoek naar een hoger verdienpotentieel, en profiteer ook van belastingvoorkeursproducten voor vermogensbeheer op middellange en lange termijngroep. (Einde van de volledige tekst)

bijlage:

* "Variabele universele levensverzekering", https://www.investor.gov/introduction-investing/investing-basics/investment-products/insurance-products/variable-annuities

*Disclaimer: *De specifieke werking en prestaties van VUL-verzekeringsproducten van verschillende merken worden gespecificeerd door de polissen en aanvullende voorwaarden van verschillende levensverzekeringsmerken. Dit artikel is alleen voor educatieve doeleinden en vormt geen verzekerings- of beleggingsadvies.