(Opmerking van de uitgever:Een verzekeringnemer uit de staat New York, contact opgenomen metAmerican Life Insurance Guide-gemeenschap, en deelde Ta's verzekeringservaring en polisaccountstatus.We hebben met de partijen gesproken en na het verkrijgen van toestemming hebben we een deel van de inhoud gedeeld, in de hoop onze lezers of andere polishouders te helpen de verzekering te begrijpen en aan te vragenBeleid voor deelname aan besparingenenkele punten.De volgende materialen zijn door de partijen aangeleverd en zijn gepseudonimiseerd.De inhoud van dit artikel heeft geen betrekking op specifieke verzekeringsmaatschappijen en namen van verzekeringsproducten. )

tekst

Mevr. Li heeft een sterk gevoel voor verzekering.In 2007, na te hebben geluisterd naar de aanbeveling van een vriend, vroeg ze eenSparen Deelnemende LevensverzekeringHet beleid, met een jaarlijkse premie-investering van meer dan 30, heeft een verzekerd bedrag van $ XNUMX.

Dertien jaar later, toen mevr. Li geld van de polis begon af te halen, kreeg ze te maken met een reeks tegenslagen.

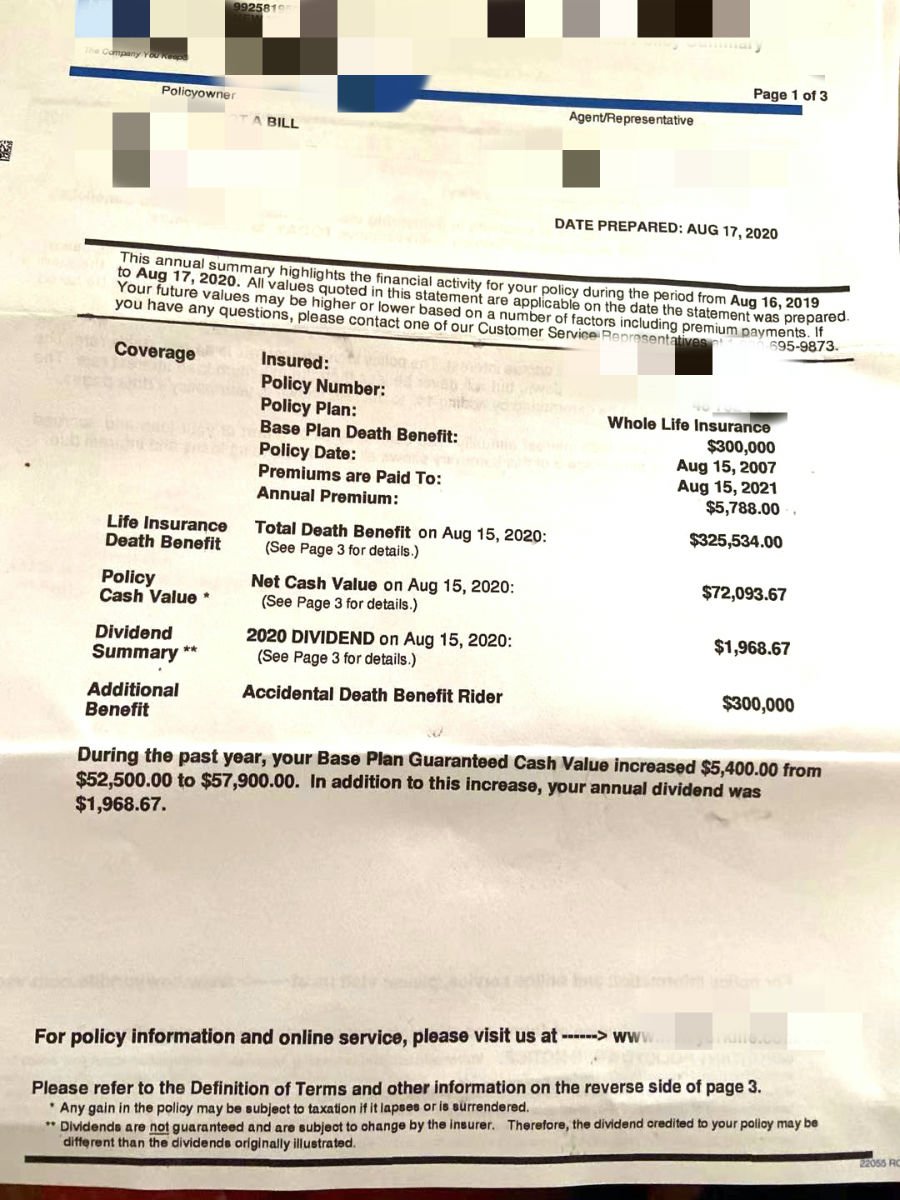

Figuur 2020: Overzicht van de polis 30, met een verzekerd bedrag van $ XNUMX,De huidige contante waarderekening van het beleid is ongeveer $ 7.2.

Figuur 2020: Overzicht van de polis 30, met een verzekerd bedrag van $ XNUMX,De huidige contante waarderekening van het beleid is ongeveer $ 7.2.

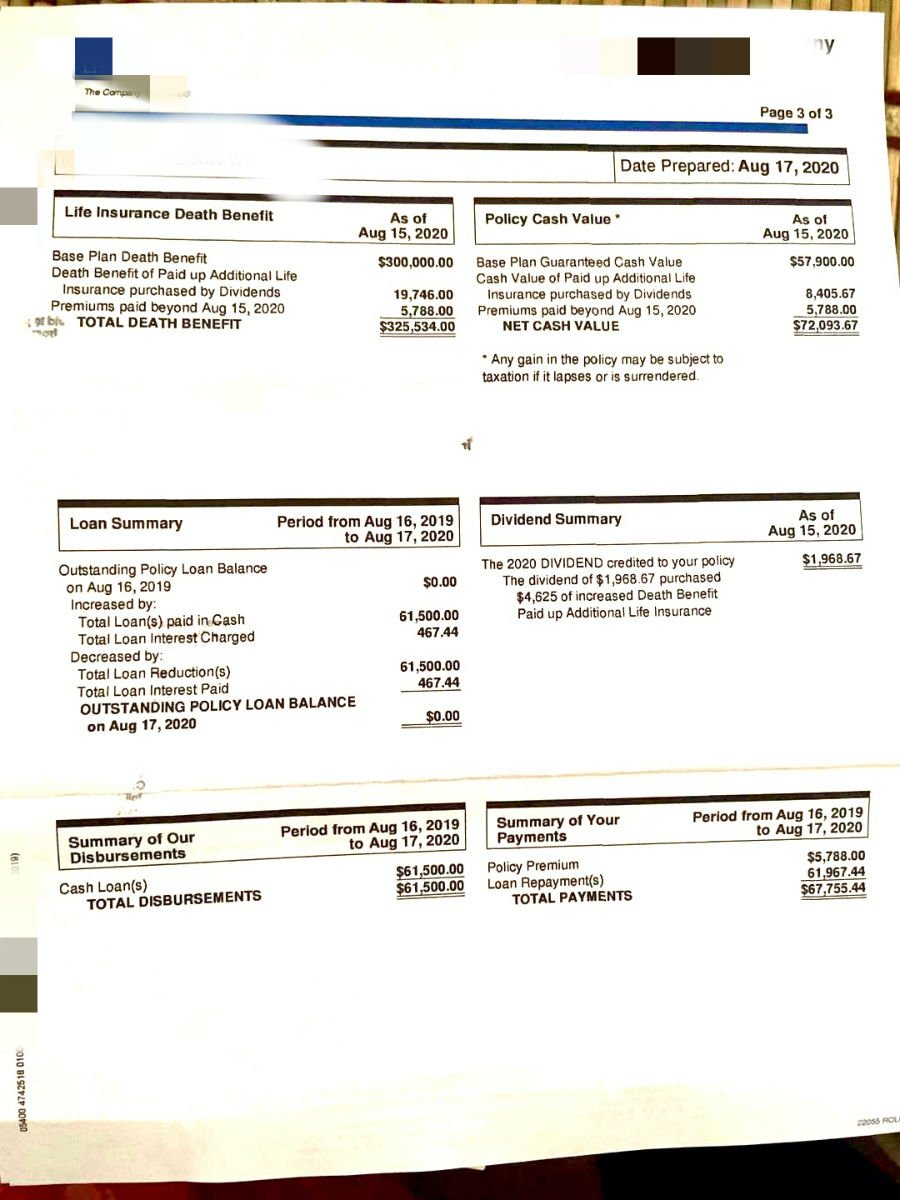

Figuur XNUMX: Contante waarde polis, lening en aflossingsdetailrekening

Figuur XNUMX: Contante waarde polis, lening en aflossingsdetailrekening

Het verloren gouden decennium?

Vanuit een numeriek oogpunt heeft mevrouw Li gedurende 14 jaar meer dan $ 7 geïnvesteerd en tegen 5 zal haar boekvermogen meer dan $ 2020 bedragen. 7-jarige premie overlijdensrisicoverzekering,14 jaar investering heeft zichzelf niet terugverdiend.

Volgens gegevens van Goldman Sachs Group waren de afgelopen 10 jaar het 'gouden decennium' van de Amerikaanse economie.1rapporten over de afgelopen 10 jaar,Het gemiddelde marktrendement op de Amerikaanse aandelenmarkt is 9.2%.en vertegenwoordigt de economische vleugel van de Verenigde StatenS&P 500-indexde prestaties zijn relatief beter.Gemiddeld jaarlijks rendement van 13.6%.

Het is waar dat de berekeningsmethode van het inkomen uit levensverzekeringen moeilijk rechtstreeks te vergelijken is met beleggingen in effecten, maar in een dergelijke marktomgeving,Sparen Deelnemende VerzekeringHet groeipotentieel van de contante waarde van , is veel lager danBeleggingsverzekering voor effecten,metIndex Verzekering.

Volgens de rekening van mevrouw Li, bij het aanvragen van een verzekering,De verzekeringsmakelaar vertelde haar dat er maar twee levensverzekeraars op de markt waren die konden verzekeren en dat er geen betere optie was.

Dividendratio van twee grootboeken

Als we het werkelijke jaarlijkse dividendpercentage voor dit individuele beleid berekenen en $ 1,968.67 delen door het totale rekeningbedrag van $ 72,093.67, krijgen we 2.7%deze waarde.De levensverzekeringsmaatschappij die de polis heeft uitgegeven, heeft het dividendpercentage voor 2020 bekendgemaakt6,x%.

Waarom is er zo'n groot verschil?

Dit is eigenlijk een langdurige verwarringspaardividend verzekeringEen vraag voor marktpolishouders.Het simpele antwoord is dat de polishouders en de verzekeringsmaatschappijen eigenlijk hun eigen grootboeken hebben om rekeningen te vereffenen.

De polishouder berekent het werkelijke rendement van de contante waarderekening van de polis, en het dividendpercentage dat door de verzekeringsmaatschappij wordt aangekondigd en gebruikt, heet Dividend Interest Rate in het Engels, afgekort als DIR,Verwijst niet naar het beleidsrendement, het beleidsrendement of het contante waarderendement van de polis.Het wordt bepaald door financiële verzekeraars op basis van hun eigen financiële situatie.De basis van de twee is totaal verschillend.

Daarom denken veel polishouders ten onrechte dat dit DBV het rendement is van een spaarpolis.

Boek activa die "alleen kunnen worden gezien maar niet verplaatst"?

In 2020 moet mevrouw Li, de verzekeringnemer, een geldbedrag gebruiken.

Uit figuur 6 hierboven kunnen we zien dat mevrouw Li meer dan $ 20 van haar polis "leende" en vervolgens het geld XNUMX dagen na de opname terugstortte op de polisrekening.

Met betrekking tot de vraag "waarom het geld zo snel wordt terugbetaald aan de polis", zei mevrouw Li eerlijk gezegd dat toen ze voor het eerst de polis aanvroeg, haar alleen werd verteld dat de polis geld kon sparen en nemen, maar ze was niet op de hoogte van de gevolgen van het aannemen van het geld.Toen ze het geld daadwerkelijk aannam, kreeg ze duidelijk te horen dat het contante waardecijfer "alleen kan worden gezien, niet genomen", anders zal het beleid ernstige gevolgen hebben.

In dit verband geeft de American Life Insurance Guide Network tips, voor dergelijke:Beleid voor deelname aan besparingen, Op het moment van de aanvraag kunnen de premiebetalingsperiode, de overlijdensuitkering van de polis en de contante waarde inderdaad worden "gegarandeerd", en de verklaring van de verkoper is inderdaad geen probleem.

Maar als u, zoals mevrouw Li, na vele jaren echt geld begint aan te nemen, dan is het een andere situatie - de verzekeringnemer heeft juist vanwege de vele "garanties" in het begin een aanvraag ingediend voor het openen van een spaar- en dividendpolis. deze Wat oorspronkelijk "gegarandeerd" was, kan niet langer worden gegarandeerd.

Hoe om te gaan en mogelijke resultaten

Als de verzekering op dat moment wordt afgekocht, wordt de 14-jarige belegging ingeruild voor een negatief rendement en is het ontvangen afkoopbedrag lager dan de door de verzekeringnemer gestorte premie.Deze oplossing, waar wij het sterkst tegen zijn”,Niet alleen geld verloren, maar ook de meest waardevolle 14 jaar van de tijd van de verzekeringnemer'.

(>>>Aanbevolen lectuur:Amerikaanse levensverzekeringsstrategie (XNUMX) Veelvoorkomende misverstanden )

Mevrouw Li stelde ook het idee voor om dit soort polissen over te dragen, maar 14 jaar later zit mevrouw Li al op de pensioengerechtigde leeftijd van meer dan 60. Op dit moment zijn de kosten van het opnieuw ontwerpen van een nieuw beleid veel hoger dan meer dan 40 jaar.Jaren van kosten, en heeft verloren de meest kostbare accumulatietijd.

Bovendien is de risicotolerantie van de pensioenleeftijdsgroep totaal anders dan die in de jaren 40. Daarom bevelen we, gezien de risico's en kosten, evenals de feitelijke situatie van het individu, mevrouw Li niet langer aan om dergelijk beleid uit te voeren .1035 conversie, of een nieuwe levensverzekering aanvragen.

Na grondige analyse en communicatie met levensverzekeringsmakelaars in de American Life Insurance Guide-gemeenschap, is onze suggestie dat deze polis binnen 1 jaar moet worden afbetaald en nadat deze is afbetaald, wordt deze gereserveerd voor erfenis.Als u geld over heeft, kunt u verhogenlangdurige zorg或Lijfrenteverzekeringsupplementen.

Dus deBeleid voor deelname aan besparingenDe rekening garandeert in ieder geval, indien de verzekeringnemer overlijdt, een gegarandeerde geldsom die aan de begunstigde wordt nagelaten.En dit is preciesBeleid voor deelname aan besparingenrekening houden metestate planning veldkern concurrentievoordeel.

Onze samenvatting en aanbevelingen

Vanuit deze case sharing kunnen we enkele suggesties doen voor verzekerden.

Houd er allereerst rekening mee dat er niet zoiets bestaat als:"beste verzekeringsmaatschappij","beste verzekeringsproduct”, dit zijn slechts marketingwoorden.

Het probleem waar wij als polishouders mee te maken hebben, is niet een gebrek aan keuze.Waar een rationele verzekeringnemer mee wordt geconfronteerd, is felle concurrentie op de markt, een buitensporige marketingomgeving, een duizelingwekkend aanbod van levensverzekeringsproducten en verfijnde oplossingen voor marktsegmenten.

Voor polishouders,Ons echte dilemma is dat er gewoon te veel keuzes zijn, te veel.Dit is een levenservaring die in het verleden helemaal niet bestond in een sociale omgeving met beperkte middelen.

Daarom is het belangrijkste punt bij het voorbereiden van een verzekering om duidelijk te maken wat u wilt en wat voor soort doelen u wilt bereiken met een levensverzekering.

Ten tweede, voor levensverzekeringen met "contante waarde", gebruik"Open een levensverzekeringsrekening"Zo'n uitdrukking, dan"Koop een levensverzekering"Deze manier van uitdrukken is redelijker.We hopen de consument duidelijk te maken dat dit type levensverzekering een financieel product en een gestandaardiseerd "consumentenproduct" is.

Vanuit het perspectief van financieel beheer is beleggen in dergelijke polisrekeningen in wezen hetzelfde als beleggen in aandelenrekeningen, obligatierekeningen en IRA-rekeningen.Verschillende soorten levensverzekeringspolissen vertegenwoordigen verschillende risicovoorkeuren en toepassingsgebieden.

Daarom heeft de verzekeringnemer professionele en zorgvuldige hulp nodig bij het aanvragen van een contante levensverzekering.om de financiële eigenschappen van dergelijke producten volledig te begrijpen, en de verschillen en contrasten met het traditionele begrip "verzekering".

Zodra de verzekeringnemer een product kiest dat niet aan zijn behoeften voldoet,In feite is het een "blinde weddenschap"——Als je geluk hebt, zal iedereen gelukkig zijn.Als je geen geluk hebt, zul je onvermijdelijk te maken krijgen met depressie en angst.Maar deze manier van eten terwijl je naar de lucht kijkt is compleetEen afwijking van de basis van het gebruik van levensverzekeringen voor "risicobeheer".

Ten slotte pleit het American Life Insurance Guide Network consequent voor:"LBYB"-principe, en biedt een onlineVerzekeringsinstituut和Case evaluatieReferentie voor polishouders.Voordat u klaar bent om een polis met contante waarde aan te vragen, moet u ervoor zorgen dat u de functionele kenmerken en toepasselijke gebieden van dergelijke producten bestudeert en begrijpt, en in professionelemakelaar in levensverzekeringenMet menselijke uitleg en hulp worden rationele cognitie en besluitvorming gemaakt.

Na een volledig begrip van de verschillende historische stadia, de marktrenteomgeving en de voor- en nadelen van verschillende levensverzekeringsrekeningplannen, hopen we dat elke polishouder een product- en structuurplan kan vinden dat bij hem en zijn gezin past. (Einde van de volledige tekst)

(>>> Aanbevolen literatuur:Evaluatie | Het beleidsinkomen is $ 186 miljoen meer!Vergelijking van verzekeringszaken voor professionele planning )

bijlage

01. "S&P 500 wordt het komende decennium gehalveerd - Goldman Sachs", Brian Scheid, 06-15-2020, https://bit.ly/3kPon1x