Mevrouw Zhang, die deze maand 50 jaar werd, wil voor zichzelf een aanvullende lijfrente kopen.

Mevrouw Zhang hoopt dat ze na haar 65ste elk jaar $ 2 van haar lijfrenteverzekering zal ontvangen als aanvullend inkomen voor haar leven.Maar mevrouw Zhang wist het niet,Hoeveel moet ze investeren?Tegelijkertijd ben ik ook aan het overwegen of het beter is om een lijfrenteverzekering te sparen of ander beleggings- en financieel beheer te doen.

Om mevrouw Zhang te helpen bij het nemen van beslissingen,Amerikaanse levensverzekeringsgids©️ Community'sDe heer LijfrenteIn deze column worden deze drie kwesties toegelicht.Door de verschillende soorten lijfrenteverzekeringen waaruit hij kan kiezen, de voor- en nadelen van elke optie en de belangrijkste selectiepunten te analyseren, kan elke verzekeringnemer rationele beslissingen nemen over zijn of haar eigen aanvullend pensioeninkomen.

- Welk type lijfrenteverzekering moet ik afsluiten?

- Als u nu (50 jaar oud) begint met lijfrentesparen, hoeveel geld moet u dan sparen om levenslang 2 per jaar na pensionering te ontvangen?

- Als u dit geld nu voor ander beleggings- en financieel beheer gebruikt en vervolgens op 65-jarige leeftijd een lijfrente koopt, hoeveel geld heeft u dan nodig om 2 per jaar te ontvangen na pensionering?

/ Hoe een lijfrenteverzekering te kopen /

Welk type lijfrenteverzekering moet ik afsluiten?

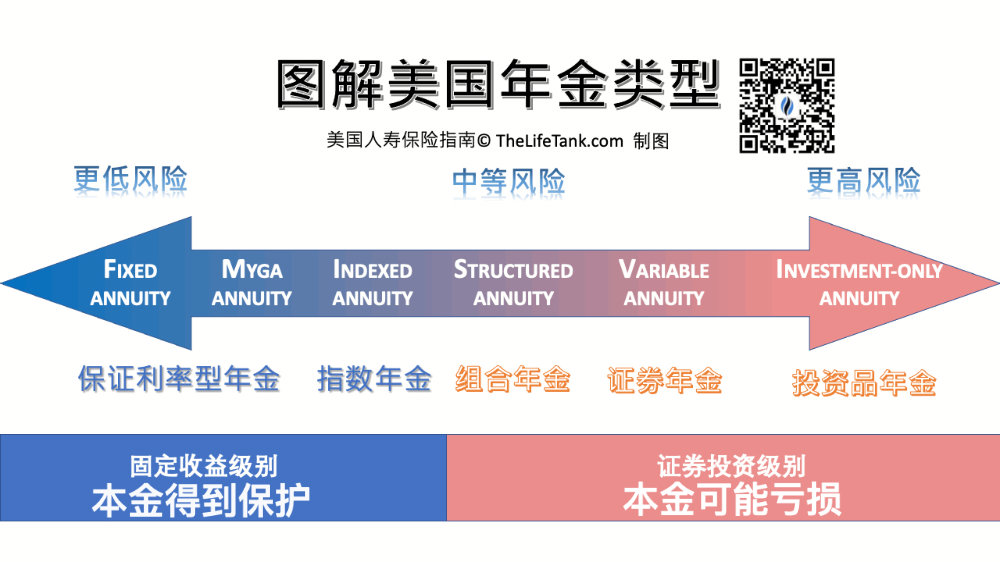

Over het algemeen hebben lijfrentepolishouders die beleggen en hun pensioeninkomen beheren vier voorkeuren.Voor deze vier voorkeurskeuzes neemt het risiconiveau geleidelijk toe.

Dit klinkt nogal bot. De directere manier is om de afbeelding hierboven te gebruiken. Een goede afbeeldingsbeschrijving is vaak beter dan mijn gebabbel voor een lange tijd. Zie de afbeelding hieronder:

1. Koop vastrentende lijfrenteverzekering ...

選擇vast inkomenLijfrenteverzekeringen, vooral meerjarige lijfrenteverzekeringen met gegarandeerde rente (MYGA), verdienen een jaarlijkse rente tussen 3% en 6%*(09/2023 Renteomgeving), dit type lijfrente is eenvoudig en gemakkelijk te begrijpen, en wordt niet voor niets in de branche vergeleken met een "supervaste storting".

Neem de huidige lijfrentemarkt als voorbeeld,Gegarandeerd meerjarig vast inkomenDe rente bedraagt meer dan 5%, wat hoger is dan de rente op bankdeposito's in dezelfde periode. Tegelijkertijd is het niet nodig om belastingen aan te geven en vermogenswinstbelasting te betalen over de jaarlijkse rente-inkomsten.

Als u, op basis van de marktrente in september 2023, op 9-jarige leeftijd begint met sparen voor dit type vastrentende lijfrente,Dan moet u ongeveer $ 16 aan premies storten.U kunt vanaf 65 jaar een levenslang pensioeninkomen van 2 per jaar behalen.*

Informeer bij uw aanvraag wat de actuele rentetarieven zijn voor de door u afgesloten lijfrenteverzekering met vaste uitkering.Of gebruik onze gratisZelfbedieningstool voor renteoffertes in Amerikaanse dollarsStel een vraag.

(>>>Aanbevolen lectuur:Kennispost | Wat is een vastrentende lijfrente?Wat zijn de voor- en nadelen?Voor wie is het geschikt?)

2. Koop een geïndexeerde lijfrenteverzekering…

indien gewenstGeen verlies van pensioenhoofdsom, terwijl u meer potentieel met toegevoegde waarde nastreeft, kunt u verder kiezenGeïndexeerde lijfrentes——Volgens de ervaring van Buffett, gebruik langetermijninvesteringen in goedkope passieve indices in ruil voor de mogelijkheid van appreciatie.

Meestal dit type trackingindexLijfrenteverzekering, er zal zeker een garantie van 0% zijn,Maar er komt ook een jaarlijkse opbrengstplafond (Cap).Controleer wat je hebt gekochtGeïndexeerde lijfrenteverzekeringCap om erachter te komen wat de maximale uitkeringslimiet van de polis is.

Volgens het huidige indexmarktklimaat beschikt de S&P500 over een aantal uitstekende indexlijfrenteproductenHet jaarlijkse afgetopte rendement ligt over het algemeen rond de 8%-10%(*09/2023 renteomgeving)Index-lijfrenteproducten die momenteel gericht zijn op de accumulatie en waardering van activacap opbrengstHet kan meer dan 10% bereiken, maar er kunnen ook andere indexopties zonder plafonds worden aangeboden.

Index inkomen lijfrenteverzekeringHet voordeel ligt voor de hand: een gegarandeerde groei van 0% zorgt ervoor dat de pensioenfondsen van de polishouder groeien met een constante samengestelde rente.

Als je op 10-jarige leeftijd begint met sparen voor een indexlijfrenteverzekering, blijkt uit conservatieve berekeningen op basis van marktgegevens van de afgelopen 50 jaar.Dan moet u ongeveer $ 10 aan premies storten.U kunt vanaf 65 jaar een levenslang pensioeninkomen van 2 per jaar behalen.*

Naast een eenmalige storting,Geïndexeerde lijfrenteverzekeringOok biedt het de mogelijkheid om de premie in termijnen te storten, bijvoorbeeld in termijnen van 5 of 10 jaar.

(>>>Aanbevolen lectuur:Gadget | Welke specifieke indexlijfrenteverzekering is geschikt voor mij?Wat is de meest recente rente-indicator?)

(>>> Aanbevolen literatuur:Populair wetenschappelijke berichten | Hoe vind je de beste Amerikaanse lijfrenteverzekering met 'rentevoet'?)

(>>> Aanbevolen literatuur:Knowledge Post | Wat zijn de 4 meest voorkomende indexstrategieën in index lijfrenteverzekeringen in de Verenigde Staten?)

3. Koop een gecombineerde lijfrenteverzekering…

Als je verder kunt gaanDraag het risico van verlies van de hoofdsomkunnen polishouders kiezen voor combinatielijfrentes om meer kansen op inkomensgroei te krijgen.

Portfolio lijfrenteverzekering is een effectenproduct.Dit type lijfrente biedt een hoger gemaximeerd rendement dan index lijfrentes, maar tegelijkertijdHet biedt ook niet langer een garantie van 0%, maar biedt een minimumrendement in het bereik van -5% ~ -20%,Volgens de risicotolerantie van de verzekerde, het minimumrendement encap opbrengst.

Omdat we effectenproducten kopen, kan het inkomen van een lijfrenteverzekering voor een beleggingsportefeuille niet worden bepaald, dus er is geen manier om een referentiepremie te geven.

Vertrouw persoonlijk opvoorstel(Illustratie) te beoordelen heeft niet veel praktische betekenis, productreputatie en daadwerkelijke prestaties kunnen belangrijker zijn.Controleer het minimumrendement en de bovengrens van de combinatie lijfrente die u koopt.

(>>> Aanbevolen literatuur:[Popular Science Post] Wat is een gecombineerde lijfrenteverzekering?Wat zijn de voor- en nadelen van indexeerbare lijfrenteverzekeringen?)

4. Koop een lijfrenteverzekering...

Als het een volwassen belegger is die bereid is meer marktrisico te nemen in ruil voor een hoger inkomenspotentieel, dan heeft de verzekeringsmaatschappij uitgegevenFonds inkomen lijfrenteis de volgende keuze.

Soort lijfrenteverzekeringHet is een effectenproduct met een relatief complexere structuur.Lees het prospectus aandachtig door alvorens te kopen.investerenSoort lijfrenteverzekeringHet inkomen van de rekening is onzeker, wanneer de markt daalt, zal de rekening het overeenkomstige verlies dragen, en wanneer de markt stijgt, is er geen "cap opbrengst Cap"beperkingen, zullen overeenkomstige voordelen verkrijgen.

Omdat we effectenproducten kopen, dusPortefeuille LijfrenteverzekeringHet inkomen is onzeker, dus er is geen manier om een referentiepremie te geven.

(>>>Aanbevolen lectuur:Vergelijking | Index lijfrente en lijfrente, welke lijfrenteverzekering is beter? (nieuwe))

Samenvatting van artikelen over het kopen van lijfrenteverzekeringen

tot en met 4Type lijfrenteverzekeringTer vergelijking: de verzekeringnemer mevrouw Zhang leerde over het risicobereik, de inkomensmethode, voor- en nadelen van verschillende soorten lijfrentes.In combinatie met de verstrekte premiereferentiewaarde kan mevrouw Zhang eindelijk een keuze maken die aansluit bij haar werkelijke situatie.

Maar als mevrouw Zhang ervoor kiest om zelf te investeren in financieel beheer, zoals individuele pensioenrekeningen, individuele beleggingsrekeningen, enz., om haar eigen pensioenhoofdsom op te zetten,Wanneer mevrouw Zhang 65 jaar oud is, zal ze dit geld overboeken naar een inkomensafhankelijke lijfrenteverzekering om te zorgen voor een levenslang inkomen. Hoeveel gaat het dan kosten?

5. Koop een lijfrenteverzekering

Sterker nog, als u 65 jaar oud bent,Pensioeninkomen Lijfrente Gegarandeerd voor het leven,kan de aandacht van polishouders zijn.Dan zijn de hierboven beschreven soorten lijfrentes mogelijk niet geschikt voor u.solliciteer voor eenDirect inkomen lijfrenteverzekering,Eenmalige storting van $ 29 aan premies(*08/2023 marktconform tarief), kunt u onmiddellijk beginnen met het ontvangen van een levenslang pensioeninkomen van $ 2 per jaar.(Einde van de volledige tekst)

(>>> Aanbevolen literatuur:Vergelijking van prijzen en voor- en nadelen van Amerikaanse soorten lijfrenteverzekeringen (laatste versie))

(>>>Aanbevolen lectuur:Gadget | Welke specifieke indexlijfrenteverzekering is geschikt voor mij?Wat is de meest recente rente-indicator?)

(>>> Aanbevolen literatuur:[Popular Science Post] Wat is een gecombineerde lijfrenteverzekering?Wat zijn de voor- en nadelen van indexeerbare lijfrenteverzekeringen?)

(>>> Aanbevolen literatuur:Column | Een must-read voor het afsluiten van een Amerikaanse lijfrenteverzekering!8 veelvoorkomende problemen en misverstanden waar u zich het meest zorgen over maakt )

(>>> Aanbevolen literatuur:Verzekeringsstrategie: hoe de eerste stap te zetten?4 veelvoorkomende onderwerpen die verzekeringsadviseurs moeten bespreken)

(>>> Aanbevolen literatuur:(Afbeelding) Wat is de jaaropgave voor levensverzekeringen in dollars?Wat is de renteberekening van het jaarlijkse polisinkomen?)

(>>> Aanbevolen literatuur:Een huis kopen in 3 stappen vs een verzekering kopen in 3 stappen?Wat moet ik doen als ik vermoed dat mijn verzekeringsrekening wordt beëindigd?)

Over LifeTank©️ – LBYB

LBYB - Leer voordat u koopt, is TheLifeTank.com - Amerikaanse levensverzekeringsgids©️Een leidend concept voor individuen en gezinnen om financiële verzekeringen te configureren.Gezien de extreem gediversifieerde kenmerken van financiële instrumenten van Amerikaanse levensverzekeringen en lijfrenteverzekeringen, heeft de toepassing van dergelijke producten op het gebied van vermogensopbouw en erfenis de consumentenverzekeringsproducten overtroffen die consumenten in de traditionele zin kunnen begrijpen.De impact van het ontbreken van bijbehorend basiskennisonderwijs en eenzijdig onderwijs kan na vele jaren schadelijk zijn voor uw belangen.Alvorens een verzekeringspolis aan te vragen, pleit American Life Insurance Guide©️ ervoor dat consumenten en beleggers de basisprincipes en functies van dergelijke financiële producten van tevoren leren en begrijpen, om oplossingen te verkrijgen die hun families en vermogen echt kunnen beschermen.

*De premie van de lijfrente is afhankelijk van de feitelijke prestaties van de markt, de renteomgeving, de cijfers in dit artikel zijn slechts voor schatting en ter referentie van de verzekeringnemer, niet of een rendementsgarantie. Dit is GEEN garantie voor uw lijfrente-investering.