Di Amerika Syarikat, pelaburan kewangan jauh lebih rumit berbanding di China, kerana rutinnya sangat matang dan pilihannya sangat mudah.Pengurusan kewangan adalah kaedah pengumpulan kekayaan.Dalam istilah orang awam, ia adalah penambahan dan penolakan.Dengan pendapatan yang berterusan,Meningkatkan pendapatan pelaburan, mengurangkan perbelanjaan (terutamanya merujuk kepada cukai dalam kewangan peribadi), dan mengawal risiko.

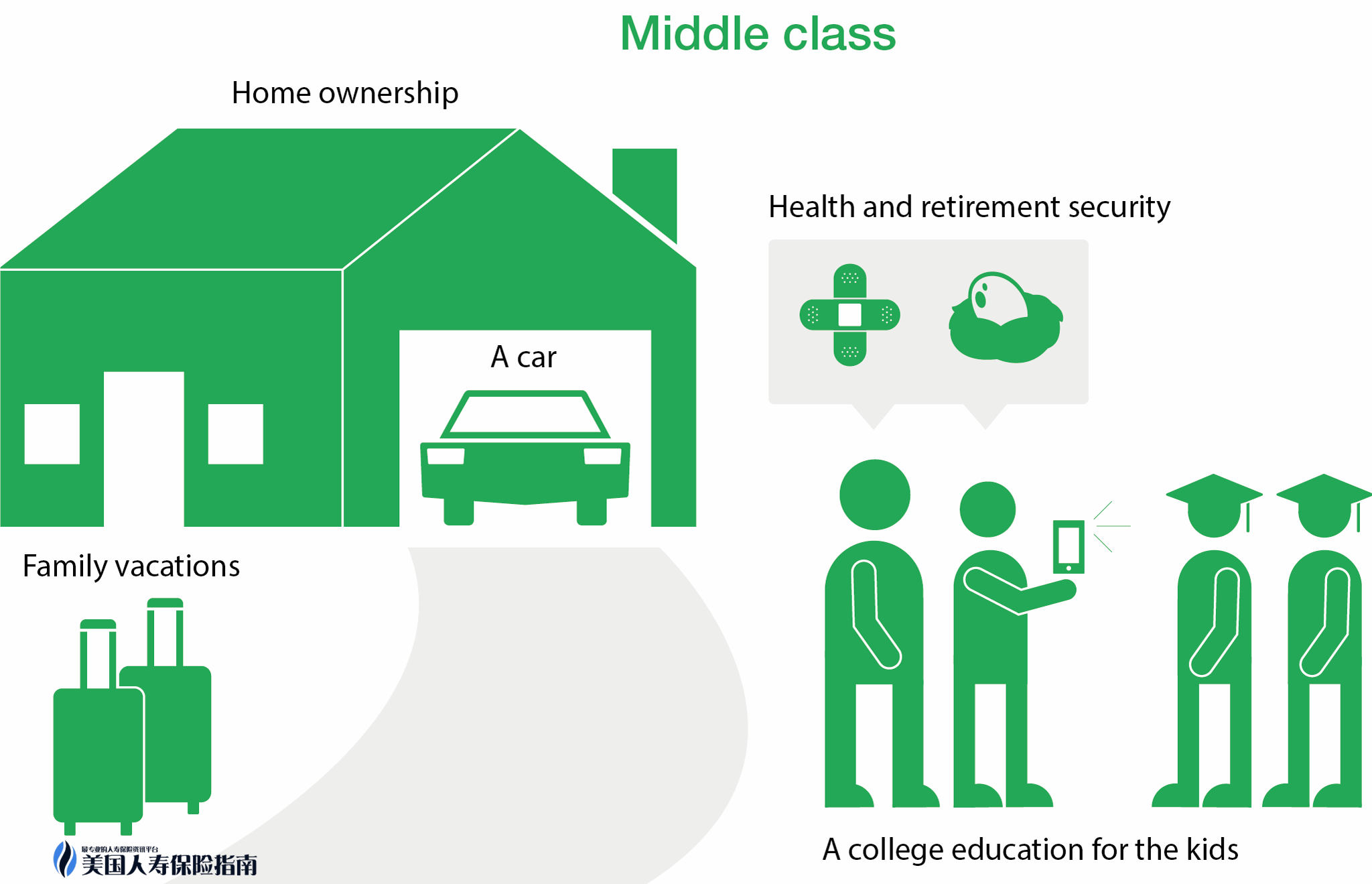

Pertama, mari kita tentukan kelas pertengahan,Julat kelas pertengahan di Amerika Syarikat sangat luas, dengan pendapatan tahunan 5-20 (sumber: CNN Money) boleh tergolong dalam kategori kelas pertengahan (kecuali beberapa kawasan seperti New York, California).Di samping itu, terdapat standard:Memiliki kereta, rumah, dana persaraan, dan kemampuan insurans semuanya dikira sebagai kelas pertengahan.Biasanya dikelaskan seperti berikut:

Permulaan Muda: Pendapatan peribadi antara 5 dan 10

Pertengahan Pertengahan: Pendapatan peribadi antara 10-20

Lanjutan Lanjutan + Kaya: > 20

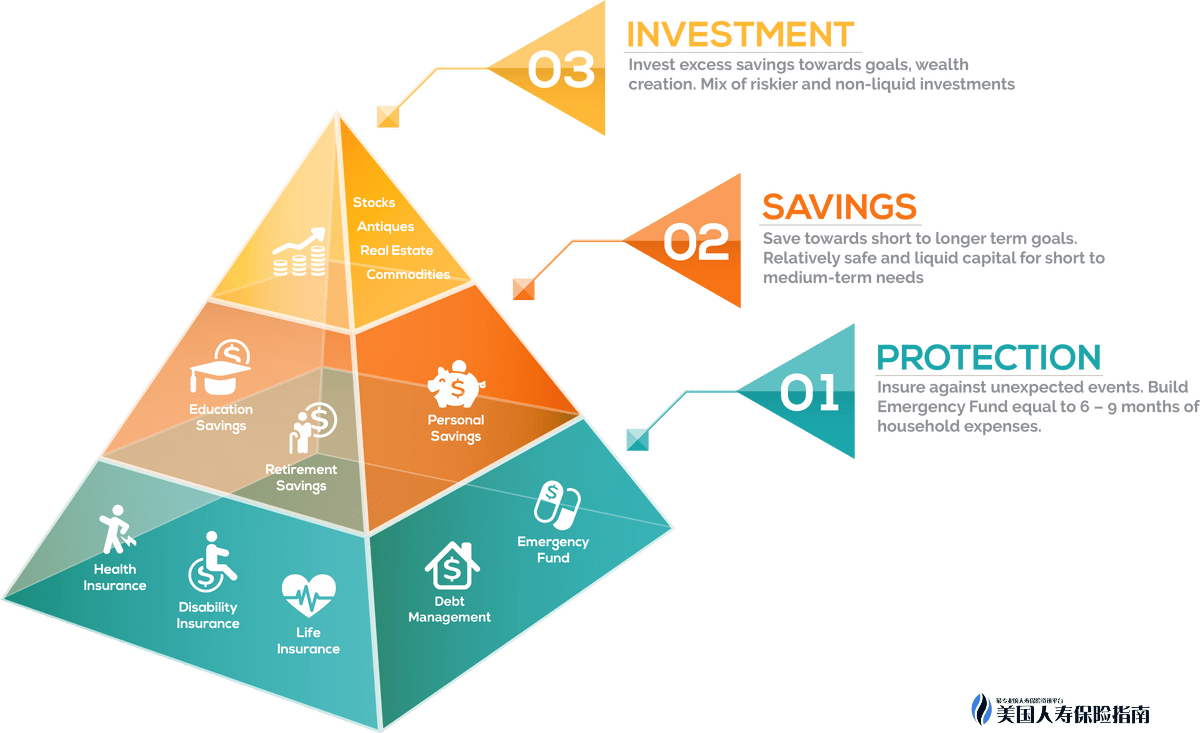

Seterusnya, saya akan memperkenalkan peraturan pengurusan kewangan yang "tidak berubah", dipanggil "Pyramid of Wealth" (Pyramid Wealth). Apakah Piramid Kekayaan?

"Pyramid Wealth' Strategi portfolio yang memperuntukkan aset mengikut keselamatan relatif dan kekukuhan pelaburan. Bahagian bawah piramid terdiri daripada pelaburan berisiko rendah, bahagian pertengahan terdiri daripada pelaburan pertumbuhan dan bahagian atas adalah pelaburan spekulatif"

Ringkasnya, piramid dibahagikan kepada tiga peringkat: rendah, sederhana dan tinggi: pelaburan keselamatan berisiko rendah, pelaburan pertumbuhan dan pelaburan spekulatif

Rajah berikut menunjukkan carta:

Ia boleh dilihat dari angka bahawa titik permulaan pengurusan kewangan setiap orang secara amnya adalah sama, dibina dari bawah.Malah mereka yang berpendapatan tinggi tidak mungkin melabur semua wang mereka di tempat berisiko tinggi di luar kelas asas.Peruntukan aset terpelbagai yang sihat dan stabil boleh menyebarkan risiko dengan berkesan dan melindungi isi rumah dan pendapatan.

Artikel ini akan menumpukan pada Tahap 1 dan 2 (keperluan kewangan permulaan dan pertengahan), termasuk simpanan kecemasan, perancangan persaraan, pemilikan rumah, dana pendidikan dan perlindungan.

Pengurusan kewangan asas – untuk semua orang:

1. Simpanan kecemasan【Deposit kecemasan】

Amalan yang lebih biasa ialah menyimpan 12% daripada pendapatan atau 6-9 bulan perbelanjaan sara hidup dalam akaun cek dengan kecairan yang lebih besar untuk mengelakkan kecemasan seperti dimasukkan ke hospital, pengangguran, dsb.

2. Pelan persaraan

Bagi golongan pertengahan dan menengah bawah, "pengurusan kewangan" sebenarnya hampir menyamai "persaraan".Perkara yang lebih menyedihkan daripada "mati terlalu cepat" mungkin "hidup terlalu lama".Jika anda boleh menempah pencen anda dengan secukupnya dan mempelbagaikan pelan pencen anda, anda pada dasarnya boleh berehat.

Akaun perancangan persaraan biasa ialah: 401k/403b, Anuiti (anuiti), Roth IRA dan insurans hayat (insurans hayat).Dua yang terakhir tidak tertakluk kepada cukai.

3. Simpanan Pendidikan【Dana Pendidikan】

教育成本的增長率大約是每年 6% – 8%。根據2015年數據表明,常青藤大平均4年花費(不包括生活費和住宿費)是13.4萬。2033年,也就是18年以後, 4年學費大約需要32.3萬。人壽保險以其出色的靈活性可以用作免稅教育基金的規劃。

Isi semula:

Rancangan persaraan dan dana pendidikan adalah antara perbelanjaan terbesar dalam kehidupan seseorang.Kerajaan cuba menggalakkan orang ramai menyimpan pencen dan dana pendidikan mereka sendiri.Banyak konsesi dasar diberikan, terutamanya konsesi cukai.Secara umumnya, terdapat dua kategori utama: Penangguhan cukai (cukai tertunda) dan Cukai pendahuluan (cukai pendahuluan)

Penangguhan Cukai merujuk kepada akaun yang dilaburkan dengan pendapatan sebelum cukai. Contohnya, jika pendapatan tahunan anda ialah 7, anda boleh memasukkan 5% ke dalam 401 k, dan baki 95% daripada pendapatan boleh dikenakan cukai.Bahagian nilai tambah akaun tertakluk kepada VAT apabila mengeluarkan wang.Produk kewangan tertunda cukai biasa ialah 401k/ 403b; IRA/SEP-IRA dan anuiti

Pendahuluan Cukai (cukai prabayar) merujuk kepada pendapatan selepas cukai yang didepositkan ke dalam akaun, dan bahagian nilai tambah tidak perlu dikenakan cukai.seperti Roth IRA dan insurans hayat

Kaedah mengelakkan cukai undang-undang yang paling berkesan ialah menggunakan gabungan dua akaun berfaedah cukai.

Ringkasan: Dana pendidikan dan persaraan terutamanya bermula dari tiga aspek:bila, yang mana, bagaimana.

- bila nak simpan

– apakah produk yang ada dalam stok

– Bagaimana untuk mengoptimumkan portfolio pelaburan anda

4. Rumah【Rumah】

Dari perspektif pengurusan kewangan, perancangan kerjaya hartanah terutamanya berkisar pada tiga faktor: nisbah bayaran muka, tempoh pembayaran balik dan pemilihan faedah

5. Perlindungan【Perlindungan】

Bagi golongan pertengahan dengan pendapatan tahunan 5 hingga 10, selain dana pencen dan pendidikan, satu-satunya perkara yang perlu dilakukan ialah pelbagai insurans.Kerana di Amerika Syarikat, kemalangan kecil boleh menyebabkan anda kehilangan pendapatan sepanjang tahun atau simpanan seumur hidup, dan lebih mudah untuk menyimpan sejuta daripada memperoleh sejuta.

Insurans perubatan: Sesiapa yang telah lama berada di Amerika Syarikat tahu bahawa sakit tanpa insurans adalah sama dengan bertaruh dengan satu tahun atau bahkan beberapa tahun simpanan atau gaji.Undang-undang semasa menetapkan bahawa jika anda tidak membeli insurans kesihatan seperti yang diperlukan, akan ada banyak denda setiap bulan.

b. Insurans Kereta: Pembelian wajib.Pilihan separa terjamin atau terjamin penuh.

c. Insurans Rumah

d. Insurans hayat berjangka: Secara umumnya, apabila anda memerlukan pinjaman untuk membeli rumah, anda akan dikehendaki membeli insurans berjangka.Premium 20 – 30 dolar sebulan sepadan dengan jumlah yang diinsuranskan sebanyak 100 juta, yang melindungi pemberi pinjaman sekiranya pinjaman itu berada di peringkat akhir hayat.Pewaris tidak akan kehilangan harta benda kerana ketidakupayaan untuk membayar balik pinjaman akibat kematian akibat kemalangan.Tempoh lain yang disyorkan untuk membeli insurans hayat berjangka adalah wanita dari kehamilan hingga umur 18 tahun

Apabila struktur peringkat bawah diwujudkan, di samping melabur dalam saham dan hartanah kepada sasaran peringkat atas.Anda juga boleh terus menambah bahagian asas

1. Beli sendiri satu atau dua polisi terhad yang besar dan letakkan jumlah maksimum melebihi jumlah perlindungan asas (lebihan dana).Insurans universal jenis indeks di pasaran kini mempunyai sifat simpanan dan pelaburan, dan pendapatan jangka sederhana dan panjang adalah lebih daripada 7%.Dan terdapat faedah sedia ada percuma yang sangat lengkap dilampirkan, supaya pihak yang diinsuranskan boleh memanfaatkan tuil jumlah insurans mengikut keperluan mereka semasa mereka masih hidup, dan mengeluarkan wang tunai untuk melawan penyakit serius, hilang upaya, dan kebanyakan kanser dan penyakit terminal.

2. Dana bersama, ETF, REIT, dsb. dengan risiko pelaburan yang agak rendah.Warren Buffett berulang kali menasihati pelabur saham peringkat permulaan yang bertaburan untuk menggunakan ETF berkualiti tinggi sebagai pilihan pertama mereka untuk pelaburan

3. Pelaburan hartanah: Kebanyakan perancang aset tidak akan mengesyorkan anda melabur wang anda dalam hartanah.Di Amerika Syarikat, pelaburan hartanah peribadi tidak digalakkan oleh kerajaan.Dalam erti kata lain, jika anda melabur dalam hartanah, kerajaan bukan sahaja tidak akan memberi anda dasar keutamaan tetapi juga meningkatkan kod cukai secara menghukum.Walau bagaimanapun, sebenarnya, tidak kira berapa ramai profesional memberi anda kebaikan dan keburukan di tengah-tengah, pelaburan hartanah masih hangat.Kerana pelaburan hartanah mempunyai reputasi beribu-ribu tahun, hartanah yang baik adalah jaminan kehidupan.Kecuali untuk beberapa buih hartanah yang besar, hartanah pelaburan pada dasarnya tidak mempunyai sebarang masalah besar.Di Amerika Syarikat, fungsi utama pelaburan hartanah adalah untuk mengekalkan nilai, dengan sedikit kecairan dan kebolehkendalian yang rendah.

Perancangan aset ibarat membina rumah.Hidup tidak akan lancar.Hanya bangunan yang kukuh mampu menahan segala jenis angin dan hujan.