Dalam kehidupan seharian kita, kita sering menggunakan leverage secara sedar atau tidak sedar untuk membeli barangan yang besar dan mahal: seperti menggunakan pinjaman bank untuk membeli kereta, rumah, kapal layar atau hartanah pelaburan, atau bahkan meminjam untuk Flip House.JadiInsurans Hayat AmerikaBolehkah saya menggunakan leverage kredit untuk membeli sebagai dana persaraan?Bagaimanakah ujian tekanan risiko berfungsi?

Jim dari RFN, broker insurans hayat kanan dengan lebih daripada 20 tahun pengalaman, pakar dalam projek pembiayaan polisi.insurGuru ©️ Institut InsuransPenyumbang berkongsi pengalamannya.Di bawah ialah teks:

Apakah leverage?

Dalam kehidupan seharian kita, kita sering menggunakan leverage secara sedar atau tidak untuk membeli barangan yang besar dan mahal: seperti menggunakan pinjaman bank untuk membeli kereta, rumah, kapal layar, atau hartanah pelaburan, atau Flip House.

Tujuan memilih pembiayaan premium juga adalah untuk memaksimumkan kesan leverage.

Bagaimana Menggunakan Leverage dan Polisi Insurans Hayat A.S. untuk Rizab Dana Persaraan?

Jadi, menggunakan logik yang sama di atas, kitaPolisi ini boleh digunakan sebagai satu-satunya cagaran untuk pinjaman, meminjam daripada bank, membayar premium dengan dana kredit, dan membeli polisi insurans hayat dengan jumlah nilai tunai yang lebih besar, iaitu pembiayaan premium.Nilai tunai dalam polisi ini boleh digunakan sebagai sumber persaraan tanpa cukai.

Jika leverage dan struktur polisi direka bentuk dengan betul, nilai tunai dalam polisi terkumpul dari semasa ke semasa, dan nilai tunai dalam akaun polisi boleh melebihi kos pembiayaan pinjaman premium.

Pelan pembiayaan berleveraj 3 hingga 1

yang tipikalDasar IndeksPilihan pembiayaan premium adalah seperti berikut:

- Pemegang polisi membayar 5% daripada premium setiap tahun untuk 50 tahun pertama

- Peminjam membayar 5% lagi premium setiap tahun untuk 50 tahun pertama

- Dari tahun ke-6 hingga ke-10, pemegang polisi tidak perlu membayar sebarang premium

- Peminjam membayar premium penuh dari Tahun 6 hingga Tahun 10

- Menjelang tahun 10, pemegang polisi membayar sejumlah 1/4 daripada semua premium

- Kadar faedah ialah LIBOR + 1.75% hingga 1.85%

insurGuru ©️ Institut Insuransakan jadiArtikel seterusnyaMengenai Pembiayaan PolisiDalam lajur , kes dasar terperinci dibentangkan.

Ujian Tekanan Risiko untuk Pembiayaan Polisi

Apabila menentukan sama ada strategi pembiayaan premium sesuai, kita perlu memahami bagaimana strategi tersebut berprestasi dalam pasaran.Tujuan ujian tekanan adalah untuk menilai bagaimana dua faktor "ekuiti dasar" dan "pinjaman polisi" berinteraksi dengan perubahan dalam pasaran.

Tujuan mensimulasikan keadaan tekanan ini adalah untuk membantu kami menjawab soalan berikut:

A. Bolehkah purata faedah tahunan yang diperolehi oleh polisi indeks melebihi kos pinjaman (menggunakan contoh praktikal indeks pasaran dalam sejarah)

B. Bagaimanakah prestasi polisi saya sekiranya berlaku Kemelesetan Besar pada masa hadapan?

C. Jika kadar faedah pada masa hadapan adalah setinggi pada tahun 1980-an, apakah yang akan berlaku kepada kos pinjaman saya?

D. Berapa lama masa yang diambil untuk meminjam wang dan memasukkannya ke dalam polisi sebelum membayar pinjaman?

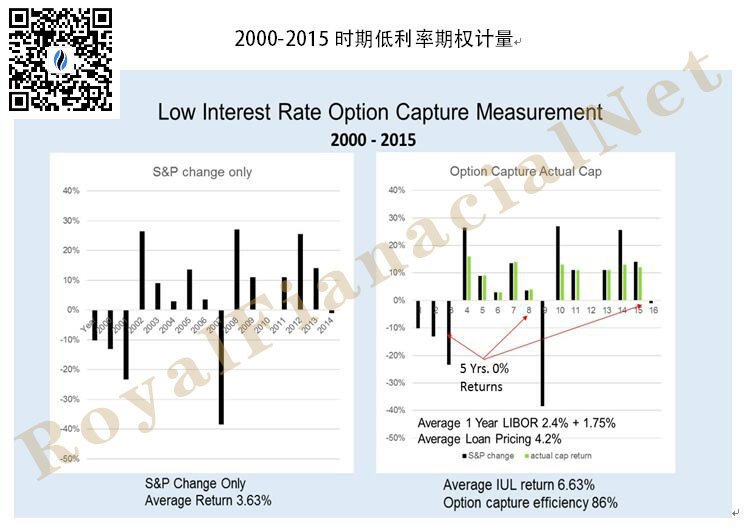

A. Dalam tempoh 2000 tahun dari 2015 hingga 15, seperti yang dapat dilihat daripada carta di atas, kita boleh menggunakan dana bank secara berterusan selama 15 tahun (purata faedah tahunan bersamaan dengan 2.4%+1.75%=4.15%), dan purata polisi tahunan pendapatan ialah 6.63%, iaitu lebih besar daripada Faedah ke atas dana yang dipinjamkan kepada bank, pada tahun ke-15, pelanggan boleh membayar balik pinjaman, yang dimiliki sepenuhnya oleh pelanggan, dan nilai tunai dalam polisi adalah mengikut budi bicara.

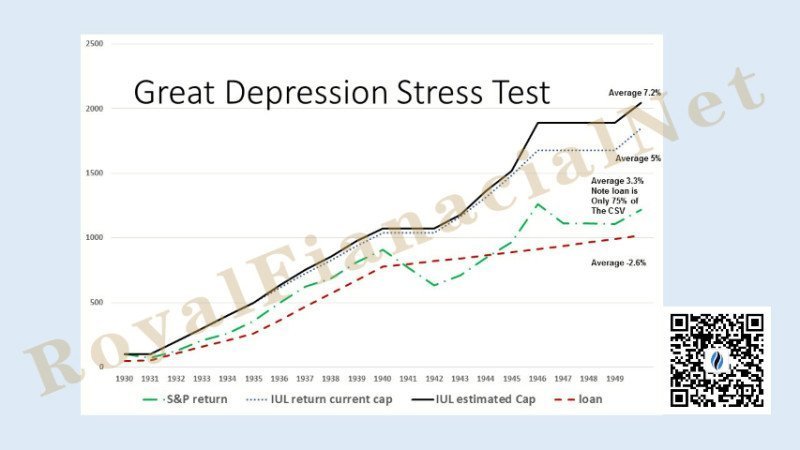

B. Perkara yang akan kami lakukan seterusnya ialah mengasingkan tempoh ekonomi yang sukar untuk pertumbuhan dasar dan melihat bagaimana ia mempengaruhi reka bentuk.Kami mensimulasikan Kemelesetan Besar kerana dari 1930 hingga 1935 dasar kami hanya akan mempunyai pertumbuhan 0%.Jika kita melihat ufuk masa 15 tahun, 15 daripada 9 tahun polisi akan menghasilkan 0%.Jadi kami bertanya, bagaimana ini dibandingkan dengan kos pinjaman pada masa itu?

Apabila melihat carta ini, kami mendapati bahawa polisi akhirnya dikembalikan semula dan mempunyai dana yang mencukupi untuk membayar balik pinjaman dan menerima faedah polisi tambahan.Perkara ini benar-benar memberitahu kita bahawa tidak perlu panik walaupun pada masa ekonomi yang paling teruk, kerana sejarah memberitahu kita bahawa tidak kira betapa singkatnya pasaran naik dan turun, keyakinan akan kembali dari semasa ke semasa.

Dalam ujian ini, kami menggunakanInsurans jenis indeks, menggunakan kadar faedah dan kadar yang diramalkan.Kadar pinjaman mengambil purata Rizab Fed New York dan St. Louis dan menambah +1.75%.

Pada masa yang sama, kerana kadar faedah yang lebih tinggi akan mempunyai had polisi yang lebih tinggi, kami menggunakan nilai had semasa polisi tersebut.Nilai dihadkan mungkin berbeza mengikut strategi produk atau dasar dan faktor kompleks lain.Pengiraan hasil S&P hanya membandingkan perubahan dalam indeks S&P, bukan dividen.

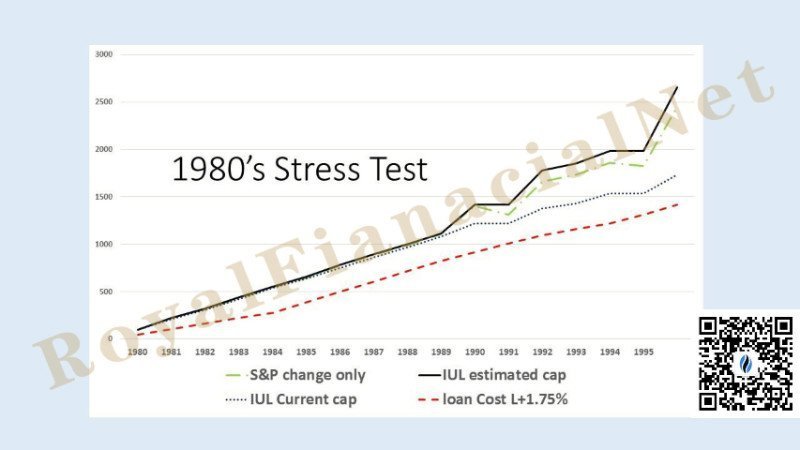

C. Kadar faedah melonjak pada tahun 1980

Mengimbas kembali, masa paling teruk untuk meminjam wang adalah pada awal 20-an, apabila kos pinjaman melonjak kepada 80%.Pelan strategi pembiayaan dasar simulasi kami menunjukkan bahawa ujian tekanan juga telah diluluskan dalam tempoh ini.Kadar pertumbuhan nilai tunai polisi strategi ini mampu bersaing dengan kos pinjaman yang lebih tinggi pada masa itu dan akhirnya melebihi kos pinjaman.

Apabila melihat carta di atas, kami melihat bahawa strategi perancangan berakhir dengan wang yang mencukupi untuk membayar pinjaman dan mendapatkan faedah polisi tambahan.Ujian tekanan dalam tempoh masa ini memberitahu kita bahawa walaupun pasaran mengalami pasang surut, dari perspektif sejarah jangka panjang, pasaran akan sentiasa kembali kepada pertumbuhan dari semasa ke semasa.

Apabila melihat carta di atas, kami melihat bahawa strategi perancangan berakhir dengan wang yang mencukupi untuk membayar pinjaman dan mendapatkan faedah polisi tambahan.Ujian tekanan dalam tempoh masa ini memberitahu kita bahawa walaupun pasaran mengalami pasang surut, dari perspektif sejarah jangka panjang, pasaran akan sentiasa kembali kepada pertumbuhan dari semasa ke semasa.

D. Berapa lama masa yang diambil untuk meminjam wang dan memasukkannya ke dalam polisi sebelum membayar pinjaman?

Akhirnya, disebabkan naik turunnya pasaran, kami tertanya-tanya berapa banyak masa yang akan terlibat untuk menormalkan kesan turun naik.Kami percaya bahawa,Strategi yang berjaya memerlukan jangka masa sekurang-kurangnya 15 tahun.

Walaupun menjalankan ujian tekanan sejarah ini tidak menjamin apa yang akan berlaku pada masa hadapan, penilaian simulasi strategi pembiayaan premium menunjukkan bahawa dalam pelbagai masa ekonomi yang teruk dalam sejarah, strategi ini masih boleh mencapai matlamat yang pelanggan sediakan strategi dalam tempat pertama.

Bolehkah saya melakukan pembiayaan premium?Apakah syarat-syaratnya?

Berikut adalah syarat untuk memenuhi pembiayaan premium, termasuk julat perlindungan, julat umur untuk perlindungan insurans, keperluan pendapatan dan hak berkaitan dan maklumat lain, yang hanya untuk rujukan akaun pelanggan.

Ringkasan artikel

Strategi pembiayaan premium polisi ialah strategi kewangan berasaskan alat yang profesional dan berkuasa. Keseluruhan prosesnya melibatkan jabatan perbankan, agensi pengurusan amanah, agensi perkhidmatan guaman, agensi perkhidmatan cukai, syarikat insurans kewangan danbroker insurans hayatKerjasama banyak pihak, tahap kerumitan dan pengkhususan adalah tinggi.Walau bagaimanapun, jika strategi ini digunakan dengan betul, ia akan membantu pemegang polisi memperoleh manfaat dan jaminan yang sangat tinggi pada kos yang sama.Jika pembaca memenuhi syarat asas untuk pembiayaan premium dan juga mempunyai keperluan dalam hal ini, sila pastikan untuk mendapatkan profesionalbroker insurans hayats pertolongan.

(>>> Bacaan yang disyorkan:Perbandingan kelebihan dan kekurangan pembiayaan premium untuk pelan pendapatan persaraan tambahan keluarga dan penilaian risiko )

Panduan Insurans Hayat Amerika insurGuru©️Akademi Insurans akan masuklajur seterusnya, teruskanPembiayaan DasarUntuk penilaian kes sebenar, broker insurans dan penasihat kewangan industri juga dialu-alukan untuk menghubungi kami untuk membincangkan penyelesaian penyelidikan.

Klik untuk melawat:Kajian Kes Pembiayaan Peruntukan Aset USD (XNUMX): Berapa banyak lagi yang boleh saya perolehi selepas membiayai sejumlah besar polisi insurans?

(Diterbitkan oleh editor Rangkaian Panduan Insurans Hayat Amerika)