pengenalan:社區broker insurans hayatDalam kerja sebenar, saya telah menemui pelanggan yang diinsuranskan yang mengambil "murah" sebagai titik permulaan.

Dalam ekonomi pasaran bebas dan sistem sosial, di satu pihak, kita mempunyai inersia untuk mengejar "keberkesanan kos", dan sebaliknya, adalah logik bahawa kualiti adalah berkadar dengan kos pembayaran.Dalam proses membeli produk kewangan bukan pengguna, Polisi Insurans Sepanjang Hayat Amerika, konflik bawah sedar antara dua logik inersia ini sering didorong.

Walaupun data dalam proses perbandingan akan menunjukkan bahawa,Produk kos rendah tidak bermakna manfaat yang baik dan keupayaan pengurusan aset yang kukuh.Tetapi proses bercakap dengan pemegang polisi ini boleh merumitkan keadaan dan membawa kepada pertembungan corak pemikiran di kalangan orang dewasa.

Dan broker insurans hayat yang berpangkalan di Los Angeles, CaliforniaJeff, berkongsi perspektif uniknya.Berikut adalah teks penuh:

teks

Ramai kawan yang membandingkanInsurans Sejagat IndeksProduk IUL mempunyai tabiat:Cari yang murah.

Iaitu, di bawah jumlah insurans yang sama, cari yang membayar paling sedikit.

pilihan iniIULsudut, tidak boleh mengatakan salah.

Ke arah yang salah, untuk sedikitnya.

Sebab pengenalan produk IUL adalah terutamanya untuk menjimatkan lebih banyak wang dalam insurans,Ia menyelesaikan masalah pengurusan kewangan dan pengelakan cukai.

Jika anda hanya mempertimbangkan untuk membayar lebih sedikit, anda tidak akan dapat menikmatinyaIULKelebihan utama polisi ialah polisi juga mungkin ditamatkan kerana pengumpulan nilai tunai dalam tempoh kemudian tidak mencukupi untuk membayar kos polisi.

Kalau fikir murah sahaja, lebih baik beli terusinsurans hayat berjangka.Semestinya murah mempunyai harga yang murah.Kebanyakan produk insurans hayat bertempoh hanya diinsuranskan sehingga umur 85 tahun,beberapa insurans hayat yang boleh diperbaharui setiap tahun dan dijamin seumur hidup amat murah di peringkat awal.

Kongsi kes.

Maklumat asas pelanggan

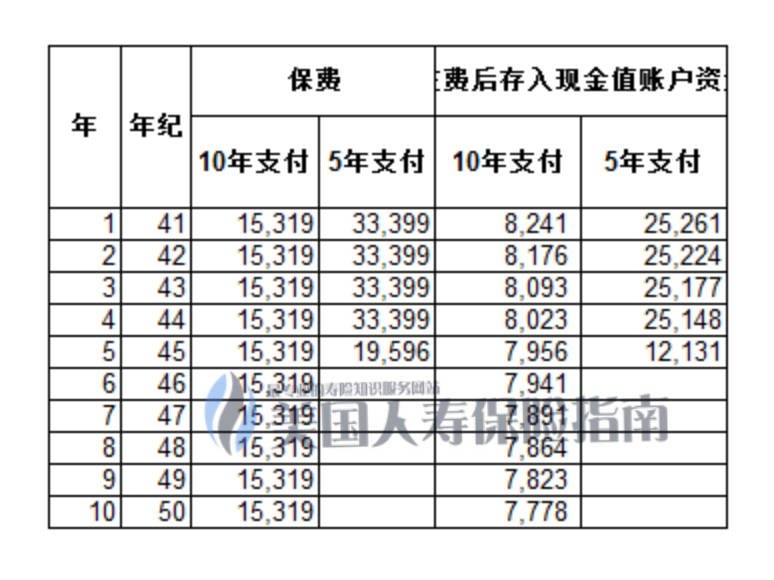

Inilah masalahnya,Membandingkan kedua-dua skema, adakah anda menjumpai mana-mana:

Faedah pelan untuk membayar premium dalam tempoh 5 tahun adalah lebih besar daripada faedah pelan untuk membayar dalam tempoh 10 tahun. Pada usia 80 tahun,Terdapat perbezaan 58 yuan antara keduanya,Perbezaan hampir $85 juta pada usia 100 tahun.

Saya tahu akan ada perbezaan, tetapi mengapa terdapat perbezaan yang begitu besar?

salah satu sebabnya

Sebab dua

-

Pembayaran 10 tahun, jumlah dana yang disimpan dalam akaun nilai tunai dalam 3 tahun pertama adalah kurang daripada deposit 5 tahun dalam pelan pembayaran 1 tahun. -

Pembayaran 10 tahun, jumlah dana yang didepositkan dalam akaun nilai tunai dalam 7 tahun pertama hanya melebihi deposit 5 tahun dalam pelan pembayaran 2 tahun. -

10年付,10年總的現金值賬戶存入資金差不多8萬元,只比5年付方案中,3年存入額多了約5000元。 -

Pelan 5 tahun adalah jauh lebih baik daripada pelan 10 tahun dari segi deposit akaun nilai tunai.

Kesimpulannya

-

Kadar demo:Lebih tinggi kadar faedah, lebih baik pulangan. Ini adalah penunjuk terbaik untuk difahami dan dibandingkan. -

Kos polisi:Syarikat insurans data ini secara amnya tidak menunjukkannya kepada pelanggan. Jika anda ingin melihatnya, anda perlu meminta broker anda sendiri untuk mendapatkannya.Pemahaman saya ialah kos polisi insurans agak kompleks, tanpa pengetahuan profesional, dan hubungan antara pelbagai kos tidak difahami dengan baik, dan klasifikasi kos antara syarikat yang berbeza adalah tidak sama. -

Pendapatan dalaman:IRR, iaitu purata kadar pulangan tahunan apabila faedah digulingkan. Malah, data ini adalah data yang paling berguna. Ia mewakili pendapatan sebenar polisi selepas ditolak kos dan perbelanjaan.Berbanding dengan kadar demo, penunjuk ini boleh membezakan dengan cepat perbezaan antara produk dan syarikat.

(Mengenai Pengarang:Jeff Tan, seorang broker insurans Amerika, dilahirkan di Qinghai dan kini menetap di Los Angeles.Hubungi saya.)

(>>>Bacaan berkaitan:Siaran Pengetahuan | Apakah maksud Luput?purataSetiap tahunBerapa ramai orang yang tidak dijamin?)