在Panduan Insurans Hayat A.SDalam kerja sebenar broker komuniti, kami akan menyediakan portfolio perancangan keselamatan kewangan tersuai untuk pelanggan Cina yang berbeza, dan pelanggan juga akan menimbulkan dan berkongsi keraguan mereka tentang isu berkaitan insurans dan pengurusan kekayaan.

Antaranya, dalam bidang pasaran polisi "berorientasikan perlindungan", perunding insurans kewanganHeatherKami telah menyelesaikan dan berkongsi 3 soalan yang paling mewakili dan paling kerap ditanya oleh pelanggan:

- Adakah insurans hayat berjangka produk insurans yang paling murah dan paling kos efektif?

- Saya mendengar bahawa kos insurans seumur hidup akan meroket selepas umur 70 tahun, dan premiumnya akan sangat tinggi. Adakah ia benar?

- Adakah insurans hayat dengan perlindungan tambahan untuk kanser, strok, penyakit jantung akan menjadi lebih mahal?Insurans biasa yang tidak menginsuranskan apa-apa, tetapi hanya menyediakan tuntutan kematian tulen, adakah kos premium agak rendah?

Untuk melegakan keraguan dalam fikiran pemegang polisi dan mengelak daripada terjerumus ke dalam perangkap kognitif yang telah difikirkan seperti "didengar dan didengar", "kata rakan", "kata orang lain", pasukan kami telah melukis carta untuk tiga soalan ini untuk membantu pembaca memahami dengan lebih baik. Falsafah operasi akaun dasar Amerika adalah untuk melindungi kepentingan penting anda sendiri.

S1: Adakah insurans hayat berjangka produk insurans hayat termurah?

是jugaIanya bukan.insurans hayat berjangka, jenis produk ini adalah produk pengguna semata-mata, dan tentang ciri-ciri produk jenis ini, kamibuat di sinidiperkenalkan secara terperinci.

Sebab untuk menjawab "ya" ialah, jika bajet adalah terhad, dan jelas bahawa ia tidak berhasrat untuk melaksanakan perancangan kewangan jangka panjang, tetapi hanya mencari perlindungan jangka pendek atau fungsi tertentu - seperti pengurusan risiko untuk pinjaman perumahan 30 tahun.Kemudian insurans hayat berjangka adalah alat yang baik.

(Perbandingan harga premium insurans hayat bertempoh untuk tuntutan kematian dan insurans hayat bertempoh untuk faedah kematian)

(Perbandingan harga premium insurans hayat bertempoh untuk tuntutan kematian dan insurans hayat bertempoh untuk faedah kematian)

Seperti yang ditunjukkan dalam perbandingan di atas,syarikat insurans yang sama, aHanya sediakan tuntutan kematianproduk insurans hayat berjangka,Harga premium untuk satu tahun ialah $3,483, laintambahan disediakanKebajikanFaedah penyakit kritikal (seperti kanser, dsb.)insurans hayat berjangkaproduk, harga premium untuk satu tahun ialah$3,631.Harga kedua-duanya sahajaPerbezaannya ialah $12/bulan,Tetapi syarat yang mencetuskan pampasan telah berubah secara mendadak.Sebaliknya, yang terakhir boleh dikatakan mempunyai lebih banyak faedah sebagai pertukaran $12.

Sebab Menjawab "Tidak", kena tengok Q2 dulu.

S2: Saya mendengar bahawa kos insurans seumur hidup akan meningkat selepas umur 70 tahun, dan premiumnya akan sangat tinggi. Adakah ia benar?

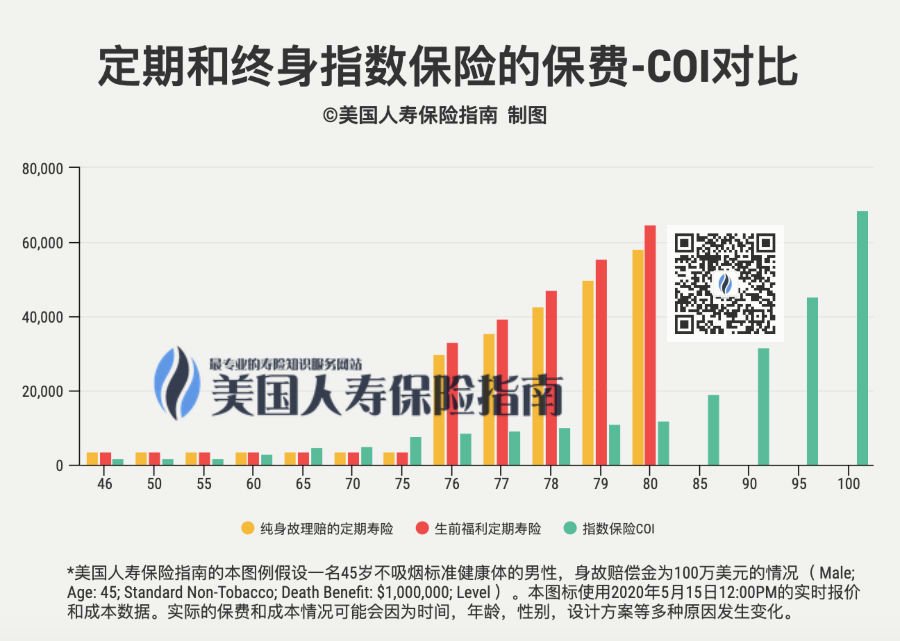

palsu.Tambahan pula,Kebenaran mungkin bertentangan dengan apa yang anda bayangkan.Untuk menggambarkan keadaan ini, kami telah melukis carta berikut.Untuk insurans hayat keseluruhan berbanding dalam carta, saya terutamanya memilih "Saya dengar kos insurans sangat tinggi"Insurans Sepanjang Hayat Berindeks.Produk berikut semuanya dikeluarkan oleh syarikat insurans yang sama.

Dalam gambar di atas, kami menggabungkan insurans hayat berjangka, produk pengguna denganPolisi seumur hidupAkaun kewangan sedemikian sukar disatukan untuk perbandingan.Tiada kelebihan dalam kos premium insurans hayat berjangka sehingga pemegang polisi berumur 65 tahun.Sebaliknya, ia mencerminkan ciri bahawa semakin muda orang yang diinsuranskan, semakin rendah kos COI tahunan untuk memegang akaun polisi seumur hidup..

75 tahun, 30 tahunInsurans hayat bertempoh tamat tempoh.Pada masa ini, jika keadaan fizikal mengizinkan, dan syarikat insurans bersedia untuk terus menaja jamin, premium tahunan sememangnya mengalami pusingan baru yang melambung tinggi, tetapi protagonis adalah "insurans hayat berjangka".Harga premium tahunan telah dinaikkan secara langsung sebanyak 3 kali ganda daripada lebih 10, melonjak ke$29,917(insurans hayat berjangka jenis tuntutan kematian) dan$33,211(Kebajikanjenis insurans hayat berjangka).

dan yang sepadanInsurans IndeksKos COI premium tahunan sebanyak $8,567.

Kos pembaharuan tahunan untuk insurans hayat bertempoh terus meningkat dari semasa ke semasa, memuncak pada usia 80 tahun, dengan purata premium pembaharuan tahunan sekitar $6.Oleh itu, selepas bersara pada usia 65 tahun, kesihatan kita mula merosot, dan apabila keluarga paling memerlukan perlindungan menyeluruh,Insurans hayat berjangka adalah produk insurans hayat yang paling mahal.

Pada masa yang sama, selepas umur 80 tahun, syarikat insurans tidak lagi menerima permohonan insurans hayat bertempoh kerana risiko pampasan yang tinggi (sesetengah syarikat insurans tidak melindungi insurans hayat bertempoh untuk orang yang berumur lebih 70 tahun semasa wabak coronavirus novel).Dengan kata lain, wang tidak boleh membelinya.

dan lihat ke belakangInsurans seumur hidupSelain menyediakan bayaran perlindungan sepanjang hayat, kos insurans hanya mencecah lebih $100 pada usia 6 tahun.Jika penyelesaian reka bentuk yang baik digunakan semasa membuka akaun polisi, serta pemantauan dan penyelenggaraan profesional untuk 20 tahun pertama, kos premium tahunan dilindungi oleh pendapatan nilai tunai,adalah peristiwa yang tidak dapat dielakkan(Klik untuk melihat prinsip operasi akaun [Policy Evaluation]).

S3: Adakah insurans hayat keseluruhan dengan perlindungan tambahan untuk kanser, strok dan penyakit jantung akan menjadi lebih mahal?Insurans hayat biasa yang tidak menginsuranskan apa-apa tetapi hanya menyediakan tuntutan kematian tulen akan mempunyai premium yang agak rendah?

takkan.

Untuk produk pengguna, perlindungan tambahan untuk kanser, strok, penyakit jantungInsurans hayat berjangka lebih mahal, yang digambarkan dalam carta Q1.

tetapi untukInsurans seumur hidupUntuk akaun kewangan sedemikian, perbandingan merentas syarikat insurans tidak mungkin dilakukan.

Pertama, disebabkan peraturan aktuari yang berbeza dan idea reka bentuk pelbagai syarikat insurans, produk tidak dapat dibandingkan; kedua, setiap syarikat insurans juga berusaha untuk mencari pembezaan dan mengelakkan daripada dibandingkan; Perbandingan ujian adalah perkara yang mustahil.

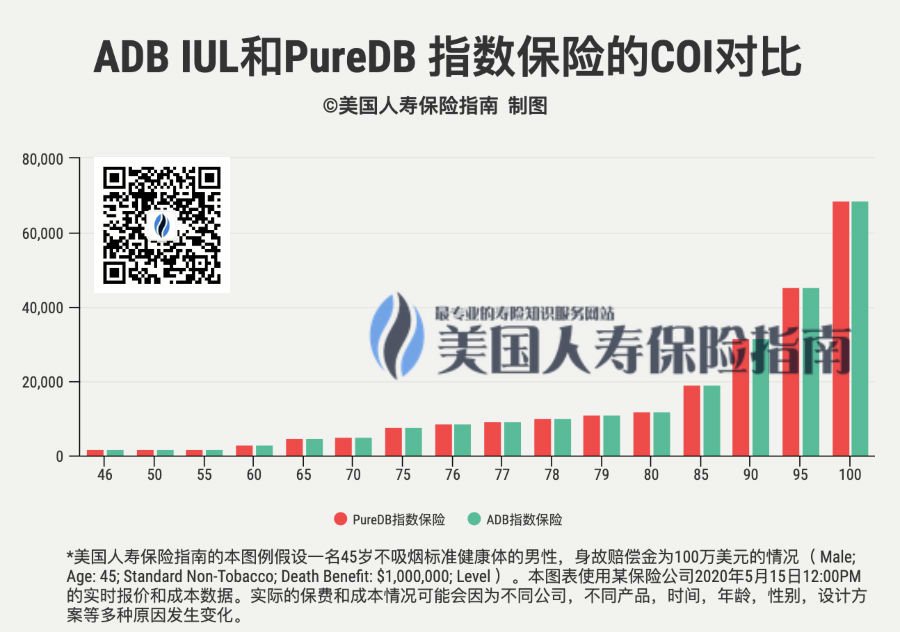

Tetapi terdapat pengecualian untuk segala-galanya, dan pasukan kami akhirnya menemui kumpulan kewangan dan insurans "ajaib".Dalam syarikat ini, ia menyediakan kedua-dua tuntutan kematian tulenInsurans seumur hidupproduk (PureDB IUL), dan kemudian, di bawah tekanan persaingan pasaran, tambahanPembayaran faedah sebelum kematianproduk insurans hayat (ADB IUL).Membandingkan dua produk di bawah syarikat yang sama boleh dianggap sebagai gambaran yang agak adil bagi perbezaan kos. Keputusan adalah seperti berikut.

Selepas analisis perbandingan kos dasar kami,Tidak menemui perbezaan sama sekali dalam kos insurans COI antara kedua-duanya.Ini akhirnya menemui jawapan yang baik untuk S3.

Ringkasan artikel

Kami berharap melalui perkongsian Soalan Lazim dan pengetahuan profesional, kami dapat membantu pelanggan yang berminat untuk membersihkan kabus dalam proses insurans, mengelak daripada memasuki salah faham insurans, dan mengelakkan pembaziran masa dan kerugian kewangan.

Pada masa yang sama, kita juga tahu bahawa dari perspektif pihak yang diinsuranskan,Menggunakan dasar kewangan AS untuk perlindungan komprehensif dan perancangan warisan kekayaan bukanlah proses kognitif semalaman.Didikan, kebijaksanaan hidup dan kekayaan kewangan kita sering menetapkan kedalaman dan keluasan penerimaan dan pemahaman kita tentang perkara baru.

Insurans hayat di Amerika Syarikat hanyalah alat kewangan moden yang digunakan secara meluas untuk membantu orang yang berbeza pendapatan dan kumpulan umur mengintegrasikan semula kekayaan mereka.Kami kongsikan di bawah video hebat pakar ekonomi Chen Zhiwu dalam temu bual hayat lajur "Tiga Belas Jemputan" pada 2020 Mei 5. Mungkin cerapan En. Chen tentang alat kewangan boleh meningkatkan pertumbuhan masing-masing.

(Filem ini berdurasi 44 minit, klik untuk bermain, sila tunggu dengan sabar untuk 10s untuk dimuatkan)

Apabila anda masih muda, anda akan mempunyai wang paling sedikit dalam hidup anda, tetapi apabila anda perlu membelanjakan wang paling banyak, bagaimana untuk menyelesaikan percanggahan sedemikian, anda masih memerlukan produk kewangan untuk mengkonfigurasi semula situasi ini.

Produk kewangan adalah alat untuk orang bebas dalam masyarakat bebas.Rancang masa depan lebih awal, dan anda boleh bayangkan semua jenis risiko.Tidak kira apa yang berlaku pada masa hadapan, sama ada kebuluran atau masa malang, jaga kebebasan peribadi anda, lindungi hak dan kepentingan peribadi anda, dan maksimumkan maruah anda sendiri, supaya tidak meminta bantuan orang lain.Inilah sebabnya mengapa pasaran kewangan adalah penting.

(Akhir teks penuh)