Lao Wang は今年 55 歳で、ゴルフが大好きで健康です。彼はいつも、100歳まで生きなければならないと冗談を言っていました。

ラオ・ワン氏は、富の相続によってもたらされた資産の譲渡も検討している。将来の高齢化を考えると、さまざまな「重い資産」がもたらす複雑な手続きにこれ以上時間とエネルギーを費やすことは不可能です。保険契約において、移行妻と娘に、そして合理的にてこの作用、約500万ドルの資金を残しています。

Lao Wang 氏は、資産のこの部分が購入時に確認できることを望んでおり、税務上のトラブルは避けたいと考えています。したがって、保証付きの保険商品のみが考慮され、金融投資保険商品は考慮されません。

1. 保守的な選択: GUL (保守的)

保証付きユニバーサル生命、中国名、保証金型ユニバーサル生命保険、GUL と呼ばれます。

「保証付き」、つまりファラオが保険に加入した日に、受取人が受け取ることができる保険金の額が確定し、保険が破られる心配はありません*。

このタイプの生命保険には、「余分な」追加の財務管理機能はありません、その唯一の目的は、比較的低い保険料で子供または受益者に保証された支払いを残すことです.まばゆいばかりのアメリカの生命保険商品の中でも、伝統的な意味での「保険」に最も近いタイプの生命保険でもあります。

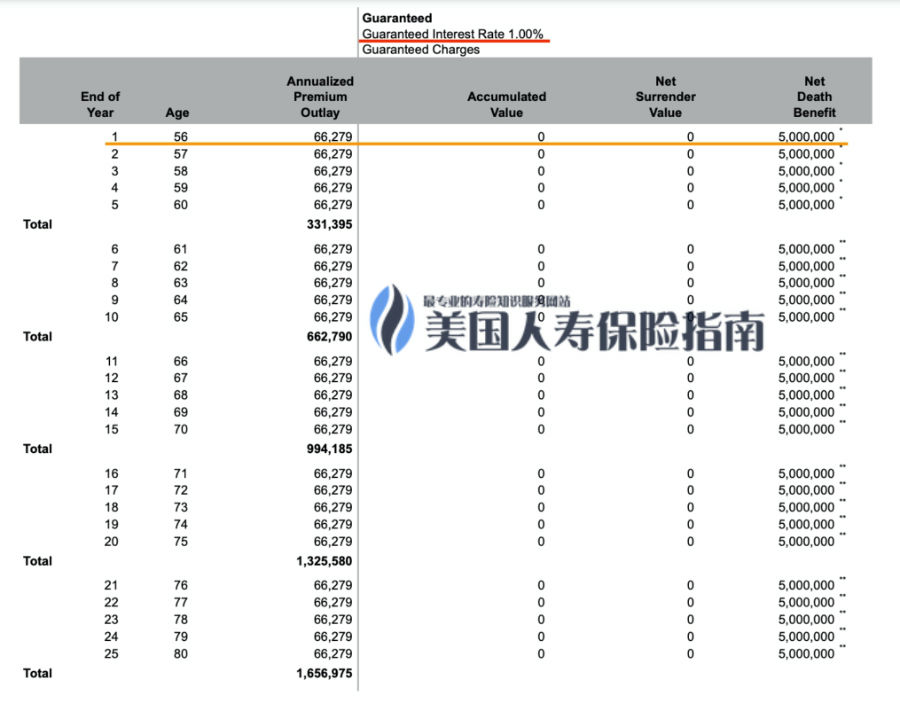

次の図は、老王の実際の状況と、コミュニティ ディーラーが提供する金利価格データに基づいて描かれた 55 歳から 100 歳までの価格説明図です (80 歳以降は省略)。

©️保険商品の10/31の金利価格に基づいており、このチャートは販売および見積もりチャートではなく、一般向けの教育のみに使用されます

上記の表に示すように、66,279ドルの固定年間保険料、500万ドルの死亡保険金.保険の最初の 1 年間では、保険資産のレバレッジ ペンは約 10:75 です。XNUMX歳までに、保険レバレッジ比率約1:5です。

加齢とともに死亡リスクが高まり、保険レバレッジ比率徐々に減っていきますが、90歳の時点でまだ2倍以上の資本レバレッジがあります。

GUL 保険: 保守的な選択のデメリット

Lao Wang は今年 65 歳で、10 年分の保険料を支払ったばかりです。この年、家族関係の複雑な変化により、ラオ・ワンは心変わりし、お金を保持する予定はなく、毎年貯めた保険料を使い、世界中を旅して退職後の生活を楽しみたいと考えました。

このとき、ファラオは問題に直面しました.この時点で保険料の支払いを停止すると、以前の60万ドル以上のドルが失われ、支払いを続けると、彼の意志に反することになります.

「払うか払わないか」は、当時の王家にとって大きな問題でした。

これは、資産譲渡および財産相続の分野における従来の GUL タイプの保険の最大の欠点です。柔軟性がなく、現金価値がなく、請求のみに使用されます。

保険契約者が気が変わったら、戻ることはできません。

(>>>関連資料:米ドル資産保険白書:GUL保険ガイド )

2.アグレッシブな選択:GVUL(アグレッシブ)

ファラオはある程度の補償を望んでいますが、将来気が変わった場合、元本の一部を取り戻すことができると考えています.

王老は市場に証券型保険の種類があると聞き、保証された死亡保険金と、いくらかのお金を取り戻すことができる可能性のある現金価値が提供されます。試してみてください、また10年金に出逢えたら、家計管理としても使えます。VUL から派生したこのタイプの保険商品は、総称して GVUL と呼ばれ、正式名称は保証付き変額ユニバーサル生命保険です。

次の図は、Lao Wang の実際の状況とコミュニティ ディーラーが提供する金利価格データに基づいて描かれた 55 歳から 100 歳までの価格説明図です (限られたスペース、84 歳以降は省略)。

©️保険商品の10/31の金利価格に基づいており、このチャートは販売および見積もりチャートではなく、一般向けの教育のみに使用されます

©️保険商品の10/31の金利価格に基づいており、このチャートは販売および見積もりチャートではなく、一般向けの教育のみに使用されます

上記の表に示すように、77,363ドルの固定年間保険料、500万ドルの死亡保険金.

新しいキャッシュバリュー機能により、VUL保険今回の評価でGVUL損保がもたらした総合的なコスト要因である独自のファンド運用報酬資産レバレッジ比率、シンプルよりわずかに低いレバレッジ商品カモメ。

(>>>関連資料:VUL保険(投資保険)とは? VUL保険のメリット・デメリットと適用団体とは)

GVUL 保険: 積極的なオプションの長所と短所

GVUL は最終的に保証された死亡保険金に加えて、現金価値を持っています。 60歳の王が再び気が変わったら、緑の箱の部分はおそらく毎年返金可能な金額。

上の写真の緑色のボックスから、ラオ ワンが 60 歳で気が変わった場合、保険証券へのファンド投資で損失も利益も出なかった場合、コストを差し引いた後、彼は 25,610 ドルを取り戻すことができることがわかります。保険会社から。

GUL 保険が XNUMX セントも返ってこない状況に比べて、GVUL はより柔軟ですが、投資損益のリスクは被保険者が負担します。いくらお金が戻ってくる保証はありません。

これは、GVUL 型保険の大きな欠点です。これは、セキュリティ型の商品であり、投資損失を示しません。現金価値の払い戻し機能がありますが、保険会社は現金価値の保証を提供しません。

2. ロバストな選択: GIUL (中程度) – ROP

Lao Wang は、人生のこの段階では、もはやブログを書くことが目標ではないと考えています。

「大金を節約する」という明確な目標をもう一度明確にした後、ラオ・ワンは現金価値の柔軟性を望んでいただけでなく、後で気が変わったとしても、保険を返済できるという保証を得ることができると考えました。プレミアム。

このタイプの保険商品は、死亡保険金保証機能、キャッシュバリュー機能、さらに保険料払戻保証機能を追加。它是IUL保険GIUL のデリバティブはまとめて GIUL Rop と呼ばれ、正式名称は Guaranteed Indexed Universal Life Rop です。

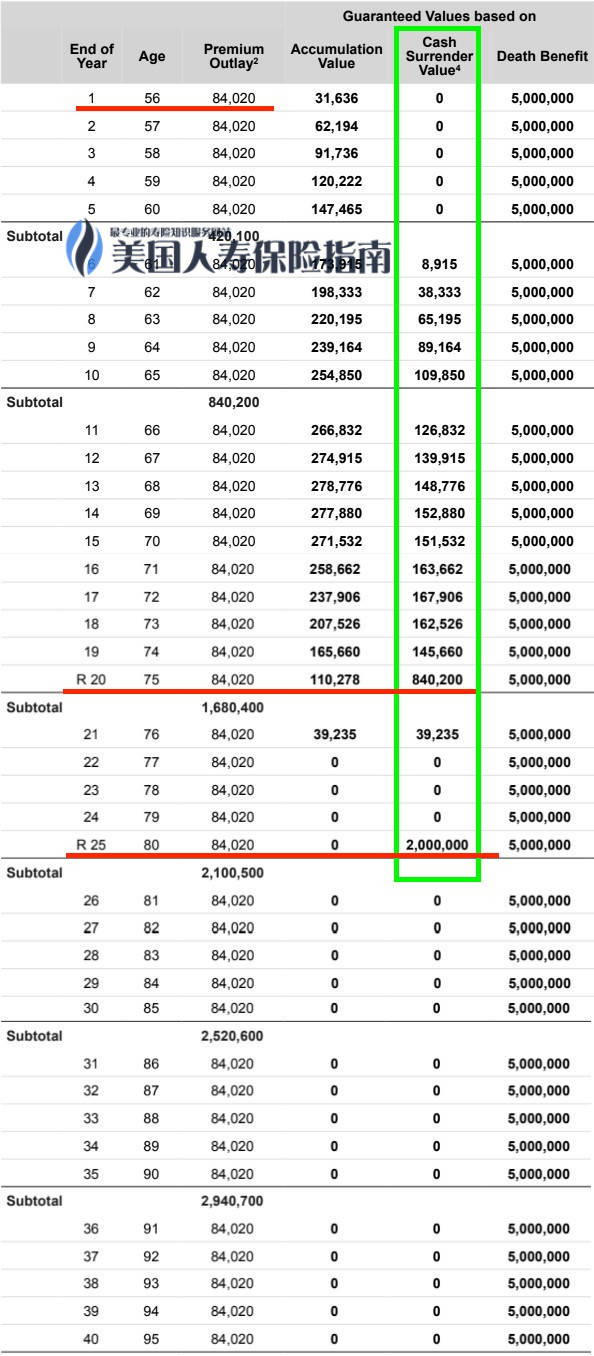

下図は老王の実態とコミュニティディーラー提供の金利価格データをもとに描いた55~100歳のプレミアム価格のイラストチャートです(95歳以降は割愛のため省略)スペースの制限に)。

©️保険商品の10/31の金利価格に基づいており、このチャートは販売および見積もりチャートではなく、一般向けの教育のみに使用されます

上記の表に示すように、84,020ドルの固定年間保険料、500万ドルの死亡保険金.

新しい現金価値機能と保険料払い戻し機能によってもたらされる包括的なコスト要因により、この評価では、GIUL 保険資産のレバレッジ比率は GVUL と同じであり、純粋なレバレッジ商品 GUL よりわずかに低くなります。

GIUL 保険: 堅実な選択の長所と短所

GIUL は現金価値があるだけでなく、保険会社が保険料の返還を保証することもできます。 75 歳の王が再び気が変わったら、緑色のボックス部分は毎年恒例の保証された返金額。

上の写真の緑色の横線からわかるように、ファラオが 75 歳で気が変わった場合、保険会社から保険金を受け取ることができます。保証$84 の保険料を取り戻します。王老が 80 歳のとき、保険会社は保証保険料200万円返還。

XNUMX セントも返ってこない GUL 保険商品と比較して、GIUL 商品は現金価値の柔軟性を持ち、被保険者が現金価値のすべてのリスクを負う GVUL 保険と比較して、このタイプの GIUL 保険は、保険会社は、保険料の現金価値を返金する「保証付き」のコミットメント。

しかし、これは GIUL タイプの保険の欠点をもたらします。より多くの機能、より高価な保険料です。

記事の概要

GUL、GVUL、GIUL は、米ドルの保険市場における 3 つのセグメント化された保険商品タイプです。保険会社が異なれば、対応する保険商品も異なります。

市場に出回っているこれらの保険商品にはそれぞれ一長一短がありますが、一般的には、機能が単純であればあるほど保険料は安くなり、機能が追加されるごとに原価は自然と高くなるという基本的な常識に沿っています。 .これらXNUMX種類の商品の年間保険料を比較すると、追加の機能ポイントごとに、料金も 8,000 ドルから 10,000 ドル増加します。

$66,279 -> $77,363 -> $84,020

通常の市場環境では、製品の価格はその機能の豊富さに正比例します。プレミアム価格が最も低い GUL は、選択肢が最も少なくなりますが、最高のレバレッジ; 中間の GVUL は現金価値の機能を持ち、GIUL はプレミアム価格が最も高く、保険会社は最も多くの約束と保証を提供します。

あなたが王様だったら、どのタイプの保険商品を選びますか?

このテストでは、これら XNUMX 種類の保険を直感的に比較するために、統一された設計パラメーターを使用します。この記事の比較図は、さまざまな種類の保険商品、保険料の価格、および機能の間の相互作用を一般の人々が学び、理解するのに役立ちます。

レビュー プロセスを通じて、TheLifeTank©️ の編集者は生命保険のアドバイザーを探しました。 ヘザーXiongCFP®️コメントとヘルプをありがとう。

現実の世界では、ポリシー アカウントのデザインと支払い計画は人によって異なります。相談できますプロの生命保険ファイナンシャルアドバイザー、お好みのスタイルで資産譲渡保険商品を選び、パーソナライズを行うポリシー アカウントの設計. (全文終わり 最終更新 @ 11032022 10:00AM PST )

(>>>推奨読書:PDA保険口座設計サービスとは?設計料と価格は?)

(>>>推奨読書:保険を買うことはレバレッジを買うことですか?保険レバーとは?購入する方法?)

(>>>関連資料:資産を譲渡するための 4 つの法定方法は何ですか?)