TheLifeTank©️ の「富の継承」アカデミーでは、「コスト0?家族や子供と一緒に銀行の普通預金口座に現金を残す方法」のように、さらに日常生活の銀行預金口座は実際には信託口座であることを指摘しました.

多国籍の富裕層や企業の場合、銀行などの金融機関に資金を預け入れることに加えて、保険会社に資金を預ける、保険貯蓄+信託口座を開設する、より高いしきい値の追加オプションがあります。つまり、保険貯蓄信託です。

保険貯蓄信託とは

Insurance Saving Trust、略して IST は「」と呼ばれます。保険貯蓄信託口」を「保険貯蓄口座」といいます。

保険普通預金口座は、当社が保険会社に開設する普通預金口座であり、信託の仕組みを利用して管理されるため、ISTの保険普通預金口座は、信託の利点(完全な管理、柔軟な管理、プライバシーと機密性など)を兼ね備えています。等)保険。

IST保険普通預金口座はどのように機能しますか?

IST 保険貯蓄信託口座を設定した後、保険契約者 (機関) は口座に資金を入金します。保険会社は、資金元本の安全性を確保し、資金を一元管理し、決算期に年間配当を発表します。

保険契約者の普通預金口座は、保険会社から配当を受け取り、毎年損失がなく、安定した資産評価の目標を達成します。

(>>>関連資料:Depth|生命保険会社はどのような投資・財務管理を行ってきたのか?保険料はどこに行くのですか?)

IST保険貯蓄信託口座の長所と短所

保険側から

IST保険貯蓄信託口座の最大のメリットは、他の生保にある各種レバレッジ機能がないため、大幅なコスト削減と元本保証があることです。

一方、IST 保険貯蓄信託口座の利点は、短所です。それは普通預金口座であり、高い請求レバレッジを提供しません。被保険者が死亡した場合、子供の家族は口座残高のみを受け取ることができます。

一方、IST 保険貯蓄信託口座の利点は、短所です。それは普通預金口座であり、高い請求レバレッジを提供しません。被保険者が死亡した場合、子供の家族は口座残高のみを受け取ることができます。

(>>>推奨読書:バンパーレバーとは?保険レバレッジを正しく購入するには?)

受託者の観点から

XNUMX. 安全性と安定性

政情不安から富を守り、資本の安全を確保しながら個人の富を保護するための安全な環境を提供します。

XNUMX.フルコントロール

投資管理であろうと、資産を家族に割り当てる方法であろうと、保険契約者は完全にコントロールできます。すべての重い資産を軽い資産に変換し、それらを同じ信託口座の下に統合して、管理、譲渡、および継承を容易にします。

XNUMX. 資産の機密保持

特定の信頼アカウントを使用して、適切な構造を確立して、すべての関係者の身元の機密性を確保できます。ただし、限られた状況では、関係機関への開示が必要になる場合があります。

IST保険普通預金口座・銀行普通預金口座比較

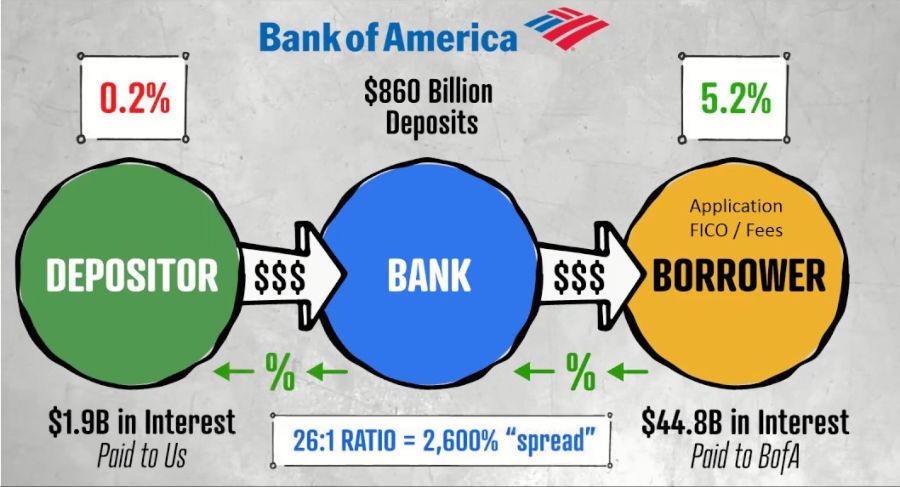

現実には、銀行に対する人々の最大の批判は、私たちが銀行口座にお金を預けると、銀行は現在の金利または定期預金の金利を下げるだけだということです (下の図に示すように、「銀行がお金を稼ぐ方法 ©️Russ Morgan」)。また、銀行は私たちの資金を他の分野に貸し出し、高金利で高いスプレッドを稼いでいます。ビジネスの貸出金利や住宅ローンの金利を考えてみてください。

©️BankRate 10/07 銀行要求払預金レート クリックして Youtube ビデオの説明を表示

銀行はこの収入を私たちと共有しません。貯蓄者として、預金の大きなメリットを享受することはできません。

銀行と違い、保険配当法により、保険会社は年間営業利益の大部分 (通常は 70% から 90%) を IST の保険普通預金口座所有者に返還する必要があります。

簡単にまとめて比較すると、銀行は国民の貯蓄を使って収入を得ており、利益のほとんどは預金者とは何の関係もありません。保険会社は、国民の貯蓄を利用して収入を得て、IST の保険契約者に利益を還元します。

IST保険貯蓄信託口座・貯蓄参加型保険の比較

IST Insurance Trust Savings Account は、貯蓄参加保険、貯蓄配当保険のレバレッジド・クレーム部分を簡素化しながら、元本に「保証」を提供します。

この部分のコストを削減した後、IST 保険貯蓄口座は完全に実現され、本当の意味での「貯蓄+配当」、「貯蓄+配当」のより極端な選択です。

保険貯蓄信託口座の最終評価

IST保険貯蓄信託口座は「防御力が高いタイプ」 米ドル資産普通預金口座。過去30年近くにわたる過去の配当データに基づき、年間利回りは0%から12.4%の範囲です。

このような信託+保険の仕組みの普通預金口座で、資産を100%完全に管理し、プライバシーを重視し、柔軟な資産流動性を求めているが、銀行の金利に満足していない国境を越えた家族や事業の開設に適しています。

保護を求め、請求決済のレバレッジを求めている家族にとって、IST 保険貯蓄口座は適切ではないかもしれませんが、それが「非常に保守的な」資産保護の考え方であり、元本の損失をまったく望んでいない場合時間は資金の着実な評価を追求し、IST 保険貯蓄信託口座は真剣に検討する価値のある商品オプションです。 (全文終わり)

(関連資料:評価|家を売却して現金化した後の2つの生涯キャッシュフロー収入プランの比較 )

(関連資料:評価|無失点は勝ち?米ドル建て「固定金利資産運用口座」の保険商品と利回りランキングトップ3)