さまざまな調査と報告は、アメリカ人が常に引退の準備ができていないことを常に思い出させます。社会保障局も公式文書で確認しました、社会保障退職年金を退職後の主な収入源と見なさないでください。 insurRetire©️Retirementコラムのこの号のトピックは、私たちの退職後の生活の質を維持するために、いくらのお金で十分ですか?

さまざまな人々やさまざまな組織が、この質問に対するさまざまな理論と答えを持っています。しかし、人生が現実に起こるとき、あまりにも多くの変数と予期しないことがあります。これらのことを事前に計画したとしても、それに応じて計画が変更される可能性があります。だが、人生の長い旅では、計画は計画外のものよりも優れています。。

(>>>おすすめの読み物:ガジェット‹American Personal Pension Smart Calculator、毎月いくら節約する必要がありますか?)

「収入の10倍」と「退職4%ルール」

引退するにはいくらのお金が必要ですか?最も一般的に使用される迅速な計算方法のXNUMXつは、67歳になる前に、私たちは退職前の年の年収の10倍を節約する必要があります。

たとえば、あなたが退職の前の年にいる場合年収は$ 15です、その後、安全な退職のためのあなたの最高の節約は$ 15 x 10 = 150万ドル。

退職後の貯蓄目標を計算する2番目の方法は、現在の毎月の生活費、または年間の生活費相殺-現在の毎月の生活費が8000米ドルであることがわかった場合、退職すると、毎月の基本的な費用の80%が必要になります-8000 * 80%= 6400米ドル、合計すると7米ドル。

一部の退職計画実務家は、3番目の方法を使用することを好みます。引退の4つのルール、「4%」、XNUMXパーセントのルール。

4%ルールとも呼ばれるXNUMX退職ルールは、継続的な収入キャッシュフローを作成するために、退職後に退職貯蓄口座からお金を受け取るために使用される計算方法です。TDAmeritrade®️の導入によると、「リタイアメント4」ルール100万ドルの資産は、継続的な収入のキャッシュフローを提供するために、退職後に年間4ドルの頻度で引き出すことができます。

(>>>推奨読書:さまざまな年齢のアメリカ人は、退職のためにいくら貯蓄しますか?)

計画を開始する

引退を計画している私たちにとって、最初のステップは貯蓄目標額を決定すると計画を立てる。

毎日この目標の存在を思い出させる特定の数があります。そのようなアプローチは確かに私たちがより可能性の高い目標を達成するのに役立ちます。計画を立てることのもうXNUMXつの利点は、測定可能な進捗目標を提供できることです。

ゴールのためにできるだけ多くのお金を「蓄え」ます。習慣を身につけた後は、育成ゲームを完了するようなものです。預金が増え、満足感も高まります。

財務管理の概念は次のとおりです。「若くして始めて、収入に対する貯蓄の合理的な比率を維持することが最善です。私たちはまだ20代前半で、10%から始めることができます。中年以降に始まる貯蓄グループの場合、収入の25%以上を節約することを検討し、収入が増えるにつれて貢献を増やす必要があるかもしれません。'

United CapitalのBlumenthalは、投資家は「投資目標を割り当て、資産ポートフォリオのバランスを取り直し、その魔法を実行する時間を与える」必要があると考えています。

(>>>推奨読書:退職年金の「バケット戦略」とは正確には何ですか?それは最良の退職現金引き出し戦略ですか?)

若いときは有価証券のポートフォリオを使い、定年が近づくと債券と現金に割り当てます。こうすることで、退職を通じてポートフォリオの目標は「成長」から「成長」へとシフトしました。収入」、およびリスクも削減されます。これは、「富の蓄積」を「富の保存」に変換する古典的な方法です。

もちろん、このアプローチの後の段階でも、リスクは依然として存在します。しかし、大多数の人々は、株式市場への参加を減らし、株式市場の潜在的なリターンを放棄し、代わりに彼らの主な目標として退職資産のリスクを管理することに集中することを選択します。

(>>>推奨読書:Bank of Americaのレポート:米国の90年代以降の世代は、現在どのくらいのお金を節約していますか?)

正常性:合理的、予期しない

人生は無常であり、多くのことが起こります。私たちが退職したときの実際の医療費も不明です。HealthView Servicesによる調査の見積もりによると、65歳の健康なカップルは、退職時に医療保険に約260,000万米ドルを費やす可能性があります。。

現実には、将来の失業や予想よりも短い労働時間の可能性、特定の年の投資の失敗など、退職後の資産を引き起こす可能性のある人生の変化に必然的に遭遇します。また、一時的な退職費用が多額になると、キャッシュフローに深刻な打撃を与える可能性があります。

病気の親戚や年配の親の世話をするために休暇を取る必要がある人もいます。 大学の授業料の上昇、別の費用ですが、各家族間の費用は大きく異なります。

考えられる解決策のXNUMXつは、完全に引退しないことです。まだアルバイトを探しています。これは経済的に必要なだけでなく、私たちの体と心にも有益です。私たちは、仕事が私たちに社会環境とのつながりを維持するためのチャネルを提供することを認めなければなりません。

(>>>推奨読書:インデックス保険を利用して、親の「退職後の計画」と「子供の教育基金」の2-in-1計画を実行するにはどうすればよいですか。)

(>>>推奨読書:家を現金で売却した後、ポピュラーサイエンスと2つの生涯キャッシュフロー退職所得スキームの比較(図))

記事の概要

社会環境や市場の多くの要因により、私たちは退職後の貯蓄目標を達成するか失敗する可能性があります。

それが成功であるか失敗であるかにかかわらず、結果は私たちが下す決定に依存します。定期的な退職後のファイナンシャルプランニングと監査の目的は、さまざまなライフステージに応じて直面するリスクを特定して管理することです。

退職前の長い期間、私たちが最もすべきことは、十分な財務ツールとリスク管理方法を自分たちで構築することです。将来の生活でさまざまな「合理的で予期しない」イベントに遭遇したとき、私たちは冷静に直面する十分な選択肢があります。

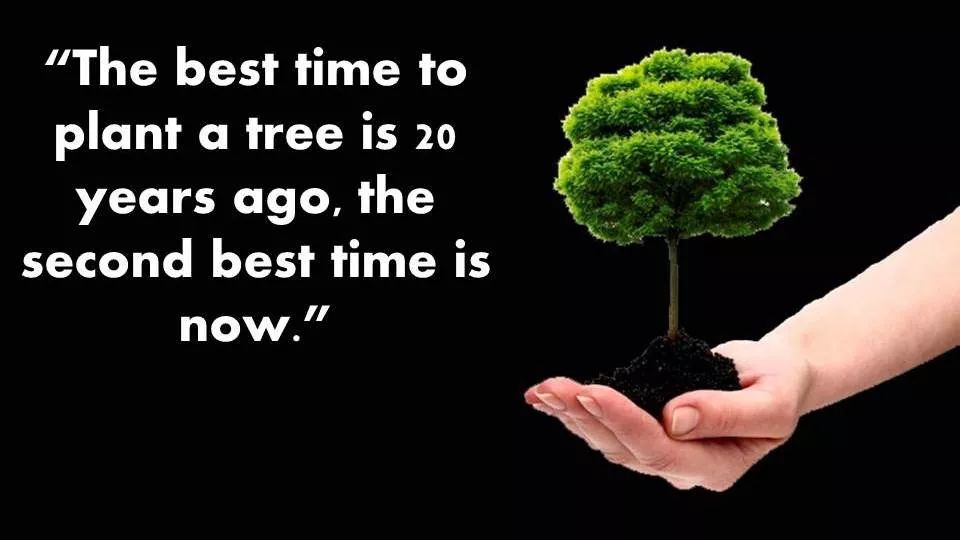

最後に、この文は、退職の計画の質問に対する最良の答えかもしれません。

「木を植えるのに最適な時期はXNUMX年前で、今がそれに続きます。」

(>>>推奨読書:生命保険を利用して、退職後の収入を増やすにはどうすればよいですか?)

(>>>推奨読書:インフレは引退の4つの法律に衝撃を与えます、100万の引退資産は毎年どれくらい縮小しますか?)