Conduire:Lorsque j'ai demandé une assurance pour la première fois, lorsque j'ai reçuL'accumulation d'argent est le but的Assurance indicielle IULDans le rapport financier annuel de la police d'assurance, certains consommateurs peuvent se poser de telles questions: quels sont les coûts et dépenses de la police d'assurance?Où sont passées toutes les dépenses?Pourquoi l'argent versé et le montant accumulé en valeur de rachat sont-ils différents?Sera-t-il déduit davantage?

Conduire:Lorsque j'ai demandé une assurance pour la première fois, lorsque j'ai reçuL'accumulation d'argent est le but的Assurance indicielle IULDans le rapport financier annuel de la police d'assurance, certains consommateurs peuvent se poser de telles questions: quels sont les coûts et dépenses de la police d'assurance?Où sont passées toutes les dépenses?Pourquoi l'argent versé et le montant accumulé en valeur de rachat sont-ils différents?Sera-t-il déduit davantage?

Cet article est réalisé parFlorentLes articles de colonne fournis aident l'American Life Insurance Guide Network © ️ à répondre à ces questions et à mener une vulgarisation des connaissances, expliquant l'IULAssurance indicielleQuels sont les coûts et les dépenses? Comment les primes à la consommation sont-elles déduites et pourquoi la meilleure stratégie pour ce type de contrat d'assurance IUL est de le conserver pendant une longue période.

Le texte de description des coûts de la police d'assurance indicielle américaine IUL

Tout d'abord, j'ai souligné à plusieurs reprises,IULUne police d'assurance-vie indicielle est avant tout un produit d'assurance et non un produit de placement.Toutes les fonctions lancées par les compagnies d'assurance sont conçues autour du cœur de la «protection».

Dans l'assurance indicielle IUL, la compagnie d'assurance déduira plusieurs dépenses différentes de la partie valeur de rachat de la police.Nous pouvons diviser ces coûts en deux parties:

- Frais fixes

- Évolution des coûts

Parmi eux, dans les frais de police d'assurance indicielle IUL, les éléments spécifiques des coûts fixes et des coûts variables sont les suivants (y compris, mais sans s'y limiter, en fonction des produits spécifiques de la compagnie d'assurance):

| Coût fixe (fixe) | Coût variable (variable) |

| Charge de charge premium (charge de charge premium) | Coût de l'assurance |

| Redevance mensuelle Frais) | Charge du cavalier |

| Frais de police |

Description des frais IUL: les frais au moment du dépôt de la prime (Premium Load Charge)

Lorsque les consommateurs paient pour chaque prime, des frais seront déduits en fonction du montant de la prime déposée. Ces frais fixes sont appelésCharge de charge premium, Appelé en chinois:Frais lors du dépôt des primes.

La plupart des frais d'assurance indicielle IUL sont liés aux taxes et aux frais liés aux primes d'assurance payées par le gouvernement fédéral et divers États.Pour faciliter la compréhension, comparons cette partie des frais à la taxe à la consommation: les consommateurs qui achètent un service d’assurance paient ce service en continu, ils doivent donc payer ce type de «taxe à la consommation».

Dans le 2020 American Life Insurance Guide Network © ️ évalué de nombreuxCompagnie d'assurance IULSelon les données des consommateurs accessibles au public,La charge de prime moyenne des produits d'assurance indicielle IUL est de l'ordre de 7.0% à 10%.

Description des frais IUL: Frais mensuels

Le deuxième élément de la description des frais IUL de la police d'assurance américaine se trouve dans les frais fixesRedevance mensuelle(Frais mensuels).

La compagnie d'assurance facture des honoraires proportionnels pour chaque tranche de 1,000 10 $ du montant de la prestation de décès (montant assuré), généralement pour une période d'évaluation des coûts d'environ XNUMX ans. Le ratio et le cycle spécifiques varient en fonction de chaque compagnie d'assurance et du produit spécifique.Une fois que la police de la compagnie d'assurance est entrée en vigueur, les frais mensuels commencent à être facturés, et ils sont généralement facturés à l'avance.

Les frais d'assurance indicielle IUL consistent à payer les frais d'exploitation indiqués par la compagnie d'assurance.Ces coûts sont utilisés pour payer des services, y compris, mais sans s'y limiter, les suivants:

- Frais médicaux de la compagnie d'assurance

- Coût d'obtention des dossiers médicaux

- Le coût de création et d'activation d'un contrat de police

- Payer les frais de fonctionnement quotidiens du personnel de chaque lien

- Frais pour payer les commissions

- autre…

Description des frais IUL: Frais de police

La troisième charge fixe de la police IUL est généralement appeléeFrais de police,Chinois appeléCoût de la politique.Il est généralement facturé annuellement ou mensuellement, et la période de facturation dure généralement pendant la durée du contrat de police.

Dans l'American Life Insurance Guide Network © ️ÉvaluationDans plusieurs compagnies d'assurance, le montant réel de ces frais oscille entre 5 et 10 $ par mois.

Description des frais IUL: Coût de l'assurance

L'un des principaux éléments à frais variables de la politique IUL est appeléCoût de l'assurance (COI), Appelé en chinoisFrais d'assurance.Ces frais sont ajustés dynamiquement en fonction de la cote de risque de l'assuré, de la taille de la couverture d'assurance, de l'âge actuel et du taux de mortalité de la table de mortalité.

À l'instar des frais mensuels, la compagnie d'assurance facture une proportion correspondante des frais d'assurance pour chaque unité de 1,000 XNUMX $ du montant de l'indemnisation en cas de décès (montant assuré) en fonction de la situation individuelle des différents consommateurs.Ces frais augmentent théoriquement avec l'âge des consommateurs et sont généralement déduits de la valeur de rachat de la police sur une base mensuelle ou annuelle.

Permettez-moi de vous donner un exemple: une police IUL avec un montant assuré de 500,000 $, un homme, qui est assuré à l'âge de 30 ans, est considéré comme le meilleur niveau, et le coût mensuel d'un COI pur à 30 ans est environ 40 $.

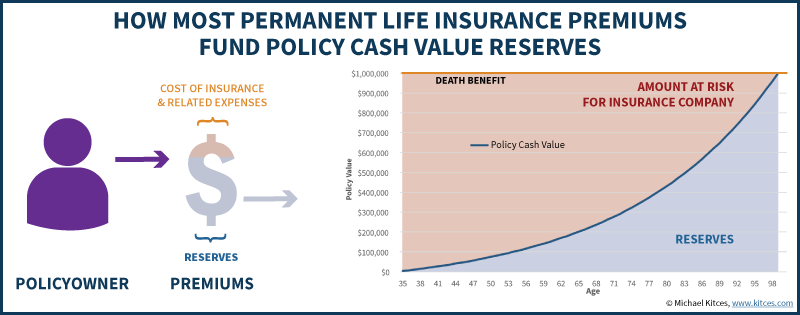

Concernant cette charge, la chose la plus importante à comprendre est qu'elle est liée au «montant net du risque» pris en charge par la compagnie d'assurance, c'est-à-dire à la différence entre le montant assuré et la valeur de rachat interne.À mesure que la valeur de rachat de la police d'assurance augmente, le «risque net» assumé par la compagnie d'assurance diminuera.

Description des frais IUL: Rider Charge

Un autre élément de charge de la police d'assurance IUl estla cavalière, Charger, Appelé en chinoisConditions et frais supplémentaires.

Pour que la politique IUL atteigne différents objectifs financiers, il est nécessaire de faire correspondre différents types dela cavalière,, Et certains coureurs doivent payer un supplément.Par exemple, une assurance de type indiciel IUL pour atteindre l'objectif de soins de longue durée doit être jumelée à un avenant de type de soins de longue durée et peut en payer le prix.

Différents frais d'Avenant, le montant spécifique dépend du type d'Avenant et des polices des différentes compagnies d'assurance.Habituellement, les dépenses de l'avenant sont déduites de la valeur de rachat de la police, en unités de mois ou d'années.

Le coût de l'assurance IUL VS le coût de l'assurance VUL

Bien qu'il existe de nombreux produits d'assurance indicielle IUL sur le marché, leur coût et leurs frais sont principalement ceux décrits dans cet article.Dans le document de politique IUL du consommateur, les éléments de facturation seront également répertoriés un par un, de manière à être ouverts et transparents.En même temps, j'ai fait une comparaison ci-dessous, en utilisant IULAssurance indicielleProduits etÀ l'échelle nationaleSousAssurance investissement VULComparez les éléments de charge des produits.Comme le montre le tableau ci-dessous,Assurance indicielle IULPar rapport aux éléments de coût et de charge de l'assurance investissement VUL, les éléments de frais de la société ont été considérablement réduits.

| Frais d'assurance indicielle IUL | Frais d'assurance investissement VUL |

| Charge de charge premium (charge de charge premium) | Frais de prime lors du dépôt de la prime |

| Redevance mensuelle (Frais, par tranche de 1000 $) | Charge de dépense (charge de dépense,par 1000 $) |

| Frais de police |

Frais administratifs (frais administratifs) |

| Coût de l'assurance |

Coût de l'assurance |

| Charge du cavalier |

Charge du cavalier |

| Charge de risque de mortalité et de dépenses) | |

| Frais de gestion de fonds) | |

| Les frais de transaction |

Récapitulatif des coûts d'assurance IUL et partage d'expérience

Le coût d'un contrat d'assurance-vie indicielle IUL s'accumule généralement au début (les dix premières années).Mais avec le temps, la valeur de rachat s'accumule constamment et la différence entre la valeur de rachat et le montant de l'assurance diminue constamment.Cette différence est appelée «montant net du risque», qui est appelé «montant net du risque» en chinois.Risque net , Il s'agit du risque que supportent les compagnies d'assurance, et ils sont également en baisse. Par conséquent, les coûts de transfert de risque correspondants payés par les assurés diminuent également.Tant que la valeur de rachat de la police continue de croître et que le revenu peut couvrir les divers coûts de la police, la police doit continuer à accumuler de la valeur de rachat et être exécutée.

La distance entre la ligne supérieure de la prestation de décès et la valeur de rachat réelle diminue constamment

La distance entre la ligne supérieure de la prestation de décès et la valeur de rachat réelle diminue constamment

C'est pourquoi on dit que si c'estAccumulation de valeur en espècesPour l'objectif de la planification des assurances, il est nécessaire de comprendre qu'il s'agit d'une stratégie financière à long terme.La logique de la conception de ce plan financier est qu'au stade précoce de l'assurance des consommateurs, c'est au moment où les consommateurs sont le moins désireux de dépenser de l'argent, de sorte qu'une grande quantité de dépenses est concentrée à ce stade.Au bout de 20 ans, les consommateurs auront peut-être le plus besoin de cet argent et, à ce moment, les frais de police seront relativement réduits en raison de la réduction du risque net.

Encore une fois, l'IUL n'est pas un produit d'investissement, mais un contrat d'assurance-vie à vie.L'important est,La croissance de la valeur de rachat d'IUL permet d'éviter l'impôt sur les gains en capital et d'autres dépenses, et elle peut également être retirée en franchise d'impôt.Dans le même temps, IUL assure une fonction de protection des fonds de l'assuré dans un environnement de marché volatil (Colonne du principe de fonctionnement de l'assurance IUL).Les caractéristiques ci-dessus, avec une planification et une conception correctes et raisonnables, font de la police d'assurance IUL un outil parfait pour fournir un revenu stable après la retraite.

Enfin, le site Internet American Life Insurance Guide rappelle qu'après avoir acheté un produit d'assurance-vie avec une fonction de valeur de rachat, les consommateurs recevront chaque année un rapport financier annuel de la compagnie d'assurance.Veuillez contacter votreCourtier ou conseiller financierRéalisez un examen de la politique pour bien comprendre la santé financière de la politique. (Fin du texte intégral)

(>>>Thèmes recommandés :Sujet d'évaluation du compte de police d'assurance-vie américaine)

(>>> Lecture recommandée:Données : 2020T4 U.S. IUL Index du marché de l'assurance-vie dans le top 5 )

(>>> Lecture recommandée:4 options pour acheter une assurance-vie pour les parents|Guide de l'assurance)

(>>> Lecture recommandée:(Image) Subvertissez les trois points de vue !Quel est le coût de l'assurance-vie aux États-Unis?)