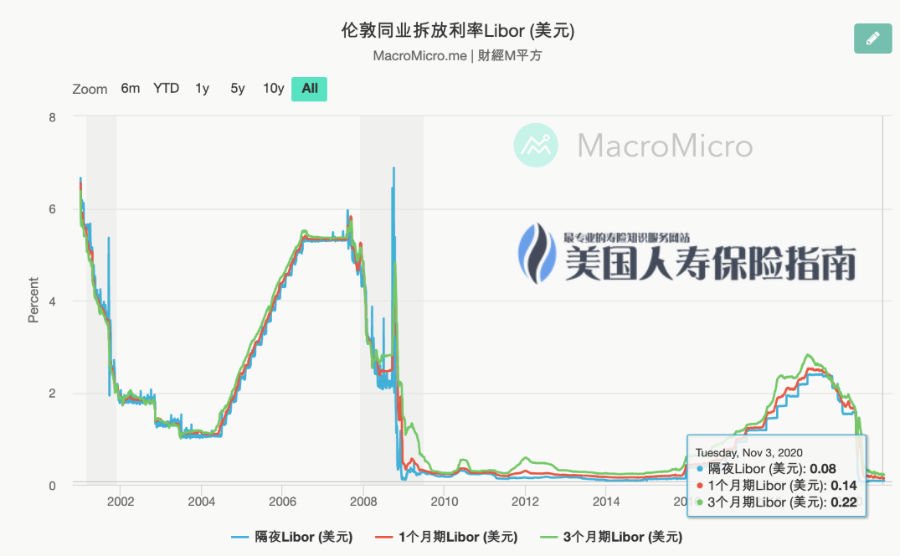

Jeudi dernier, la Réserve fédérale a annoncé qu'elle maintiendrait les taux d'emprunt à court terme dans une fourchette de 0% à 0.25% et que les coûts d'emprunt sur le marché resteraient faibles. C'est sans aucun doute une bonne nouvelle pour les assurés sur le marché du financement des primes qui implique généralement Taux d'intérêt LIBOR et implique des prêts importants.

Le taux d'intérêt de référence du marché a baissé. Sur le marché immobilier, le taux d'intérêt fixe à 30 ans des prêts hypothécaires est tombé en dessous de 3% et la réduction des coûts d'emprunt a provoqué une série d'événements aux États-Unis.Prêt pour acheter une maisonEt la vague de refinancement.

Au cours de la même période, sur le marché de l'assurance-vie à valeur nette élevée (gestion de patrimoine), grâce aux faibles taux d'emprunt du marché, les prêts bancaires ont été utilisés pourL'assurance-vie complète le revenu de retraite, Ou la réalisation de la planification de l'héritage du patrimoine, est également devenu un point chaud sur le marché.

Avant de comprendre et de vous préparer à entrer sur le marché du financement premium, nous vous recommandons de bien comprendre son mécanisme de fonctionnement et ses avantages et inconvénients.

Qu'est-ce que le financement premium?Par rapport à l'achat d'une maison

Financement premium,Il se réfère à la manière dont le preneur d'assurance met en gage les actifs de la valeur de rachat de l'assurance-vie à la banque en échange d'un prêt pour payer les primes lors de la souscription d'une police d'assurance.

Le financement par prime est similaire à l'achat d'une maison avec un prêt. Lorsque nous achetons une maison, nous ne versons qu'une partie des fonds à l'institution financière (acompte). L'institution financière nous aide à acheter le bien immobilier et nous remboursons le principal et l'intérêt du prêt comme convenu.

Illustrons par un exemple:

M. Wang, 45 ans, a l’intention d’utiliser une police d’assurance-vie pour couvrir toute la famillePlanification du revenu de retraite supplémentaire.

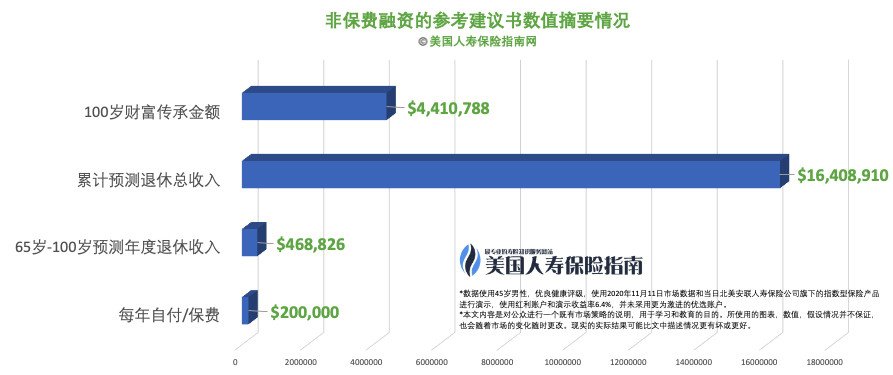

Lorsque toutes les primes sont payées par elles-mêmes

M. Wang va le mettre dans le compte de police chaque annéeDéposez 20 USD, déposez pendant 10 ans, pour un total de 200 millions USD.Après la prédiction des résultats du calcul du plan de conception d'assurance (comme indiqué dans la figure ci-dessous), après que M. Wang ait eu 65 ans,Par anDe la compagnie d'assuranceRecevez environ 46 $ en franchise d'impôt1Pension de retraite, cesser de percevoir jusqu'à l'âge de 100 ans.

La situation du financement premium

Si vous utilisez un financement premium, M. WangEmprunter 50 $ à la banque chaque année, Déposé dans le compte de police, emprunté pour un total de 10 ans et déposé un total de 500 millions de dollars dans le compte de police d'assurance-vie.

M. WangPayer à la banque un remboursement annuel du capital et des intérêts de 10 $. Quinze ans plus tard, M. Wang a utilisé la valeur en espèces accumulée dans son compte de police d'assurance-vie pour rembourser tous les emprunts bancaires restants en une seule fois.

Après que M. Wang eut 65 ans,Par anContinuera de la compagnie d'assuranceRecevez environ 58 $ en franchise d'impôt1Pension,Arrêtez de recevoir jusqu'à l'âge de 100 ans.

Après que M. Wang eut 65 ans,Par anContinuera de la compagnie d'assuranceRecevez environ 58 $ en franchise d'impôt1Pension,Arrêtez de recevoir jusqu'à l'âge de 100 ans.

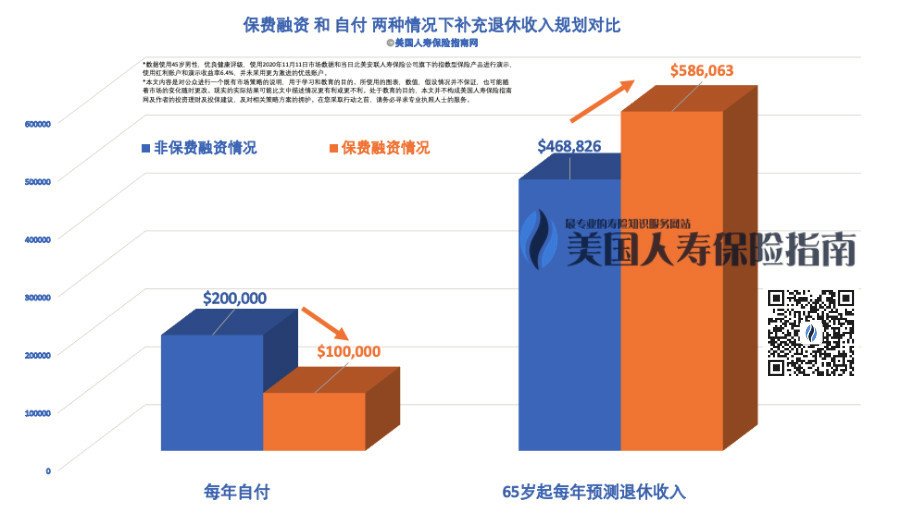

Comparaison des primes auto-payées et des primes de prêt

Sur la photo ci-dessus, nous pouvons voir que lorsque M. Wang a payé par lui-même,Besoin de payer 200 millions de dollars de sa poche, Et le flux de revenu de retraite attendu en retour est46 $ par an.

Par rapport au plan de financement des primes d'assurance, M. Wang verse 10 $ à la banque chaque année, de manière cumulativeHors de la poche 100 million de dollars, Et le flux de revenu de retraite prévu est58 $ par an.

Les menues dépenses ont été ramenées de 200 millions de dollars à 100 million de dollars. Dans les mêmes conditions, les revenus de retraite attendus ont augmenté de 12 XNUMX dollars par an. Il s'agit de l'effet de levier basé sur le marché obtenu grâce au financement des primes.

Les menues dépenses ont été ramenées de 200 millions de dollars à 100 million de dollars. Dans les mêmes conditions, les revenus de retraite attendus ont augmenté de 12 XNUMX dollars par an. Il s'agit de l'effet de levier basé sur le marché obtenu grâce au financement des primes.

Suis-je apte au financement premium?

L'effet de levier est synonyme de risque et le financement premium ne convient pas à tout le monde.

Étant donné que la police d'assurance-vie à valeur de rachat elle-même fournit une couche de levier, l'utilisation du financement par primes signifie qu'une autre couche de levier est ajoutée.L'existence d'un double effet de levier est extrêmement sensible à l'environnement de hausse des taux d'intérêt emprunteurs, ce qui est l'un des risques potentiels du financement par primes.

Deuxièmement,Le choix des produits et des solutions est également un élément clé.

Sous l'effet du double effet de levier, même de petites différences d'indicateurs de performance entre les compagnies d'assurance et les compagnies d'assurance, entre les produits et pondérées par le facteur temps, entraîneront de grandes différences dans la valeur de rachat des polices d'assurance.

Par conséquent, avant de procéder au financement des primes, les assurés ont besoin et se spécialisentConseiller financier en assurance viecoopération, comparaison spécifique et analyse des performances et des indicateurs de différents produits d'assurance.

Sélectionner des sociétés d'assurance-vie et des produits spécifiques émis par des sociétés d'assurance-vie ayant de solides capacités de gestion d'actifs, des coûts relativement bas et un potentiel relativement plus élevé de rendements de plus-value de la valeur de rachat,Et combiner l'équilibre dynamique de la «tolérance au risque» et du «potentiel de rendement» pour finaliser le financement des primesPlan de proposition.

Enfin, le troisième facteur clé est de savoir si nous pouvons obtenir des prêts privés auprès des institutions financières à des taux d'intérêt inférieurs.

Dans le contexte actuel de marché à taux bas, les institutions financières sont plus enclines à emprunter de gros montants.Par exemple, un prêt de 50 dollars américains par an.Un emprunt important signifie généralement que le preneur d'assurance doit avoir une valeur liquidative plus élevée ou des garanties suffisantes.Lorsque ces conditions sont remplies, cela aidera la banque à approuver la demande de financement par primes.

Dans la communauté American Life Insurance Guide, certains lecteurs ont rapporté qu'une institution financière a récemment approuvé une ligne de crédit de 500 millions de dollars avec un taux d'intérêt annuel de seulement 0.9%.

Du côté optimiste, si le taux de rendement du marché est stable et que le taux d'intérêt emprunteur reste ou continue de baisser, cela créera un environnement de spread propice aux assurés, et cette situation augmentera considérablement le taux d'achèvement des polices.

Résumé de l'article

À la fin de l'article, nous entendons insister à nouveau sur le fait que «l'effet de levier signifie le risque».

Le financement par primes est une nouvelle fois un élargissement à effet de levier des produits d'assurance-vie qui ont déjà un certain degré de «levier».

Les notations de crédit et les fluctuations du marché des taux d'intérêt peuvent entraîner des pertes pour les systèmes de financement à effet de levier excessif.Nous pouvons revenir sur l'histoire qui nous entoure: en 1994, le gouvernement du comté d'Orange, dans le sud de la Californie, a provoqué une liquidation à effet de levier en raison de la hausse des taux d'intérêt, qui a conduit à la faillite des municipalités.2.

"Les taux d'intérêt parier vont tripler le portefeuille existant ... Ce type de jeu est tout simplement inimaginable." —Charles Fish, 3/12/31

Par conséquent,Le nombre et le «ratio de levier» dans le plan de financement des primes sont peut-être le facteur le moins important dans notre décision de demander une police d'assurance pour le financement des prêts.

L'évaluation du niveau de risque des plans de financement, la gestion des risques et les mécanismes de réponse devraient être la clé du financement des primes.

En tant que marché doté d'un système financier bien développé et mature, il existe différents fournisseurs de solutions de financement par primes dans le secteur américain de l'assurance-vie.Lors du déploiement des types de financement premium de l'assurance-vie, les problèmes rencontrés par les assurés sont toujours ce que nous avons souligné à maintes reprises: «Face à des choix différents, lequel me convient le mieux?» Ce type de problème de choix bidirectionnel du marché.

Guide américain de l'assurance-viePlaidoyer toujours "Apprenez avant d'acheter"en principe.En comprenant les principes de fonctionnement de base du financement des primes, les assurés peuvent comprendre l'équilibre entre «tolérance au risque» et «potentiel de revenu». Avec l'aide de courtiers professionnels en assurance-vie, les assurés peuvent également comprendre différents produits de financement des primes et effectuer une analyse comparative des avantages. , inconvénients et risques des programmes d'assurance.

C'est ce genre de processus de comparaison qui peut aider la famille assurée à terminer l'auto-formation sur le «financement par primes» et «l'assurance-vie», et dans ce processus d'apprentissage, examiner son appétit intérieur au risque et enfin prendre une décision.

(Fin du texte intégral © ️Guide américain de l'assurance-vie La réimpression non autorisée est strictement interdite)

Avertissement:

* Le contenu de cet article est d'expliquer au public une stratégie de marché existante à des fins d'apprentissage et d'éducation.Les graphiques, valeurs et hypothèses utilisés ne sont pas garantis et peuvent être modifiés à tout moment.Les résultats réels peuvent être plus favorables ou défavorables que la situation décrite dans le texte.Cet article ne constitue pas le conseil en investissement de l'American Life Insurance Guide et de l'auteur, ni le support des plans stratégiques associés, ni la garantie de l'American Life Insurance Guide et de l'auteur sur les conséquences fiscales ultérieures.

1. Utilisez la méthode convenue dans le contrat de la compagnie d'assurance-vie pour emprunter ou retirer. Le preneur d'assurance bénéficie de certains avantages fiscaux. Les conditions spécifiques de retrait et d'emprunt sont soumises aux documents prescrits par la compagnie d'assurance et le bureau d'assurance. Le contenu de la l'article n'est pas un avis fiscal ou juridique.Veuillez consulter un professionnel avant d'agir sur toute information contenue dans cet article.

2. «LA FAILLITE DU COMTÉ D'ORANGE: APERÇU; La crise du comté d'Orange Jolts Bond Market», Floyd Norris, 12/08/1994, New York Times, https://nyti.ms/3eVgF43