introduction

Gin, homme, 40 ans cette année.En tant que propriétaire d'entreprise, Gin a atteint la «liberté financière» aux yeux des autres.

Gin adhérant au concept de «migrer sans immigration», il a réalisé diverses allocations d'actifs à l'échelle mondiale, ces projets générant des revenus chaque année et continuent de générer des flux de trésorerie plus positifs. Gin envisage toujours d'éviter les risques sur le marché financier et ne met pas les œufs dans le même panier.Dans le même temps, nous sommes prêts à commencer à réfléchir à la planification d'une somme d'argent (Side Fund, dollars américains) spécifiquement pour les dépenses familiales à la retraite.

Gin'sLa première option consiste à ouvrir un «compte d’investissement et de gestion de patrimoine», C'est-à-dire investir directement sur le marché du dollar américain. Il s'agit également d'un système connu de la plupart des gens. Sur la base de ce principe fondamental, divers types de produits emballés sont apparus sur le marché de l'abonnement;La deuxième option consiste à ouvrir un compte de police d’assurance-vie à valeur de rachat"Elle n'investit pas directement sur le marché du dollar américain. Avec la libre circulation de l'information dans le monde Internet et la vulgarisation des connaissances chinoises en matière d'assurance financière en dollars US, cette méthode est progressivement favorisée par de plus en plus de chinois.

Quels sont les avantages et les inconvénients de ces deux solutions, et à quel type de situations conviennent-elles?Peut-il y avoir une analyse comparative intuitive?Aider Gin à prendre des décisions?Guide américain de l'assurance-vieAujourd'hui, j'utiliserai des graphiques et des chiffres pour évaluer la solution «compte de placement et de gestion de patrimoine» par rapport à la solution de compte de police d'assurance-vie à valeur de rachat. Allons-y.

Compte d'investissement et de gestion de patrimoine en dollars américains

Gin a envisagé d'ouvrir un compte de gestion de placements en dollars américains et d'utiliser une méthode de placement fixe sur 25 ans avec une partie de l'argent provenant d'autres revenus chaque année.L'objectif est de prévoir des dépenses spéciales pour la retraite et les soins aux personnes âgées à partir du compte entre 65 et 85 ans.

Nous supposons que le compte présente les avantages suffisants suivants:

- Il n'y a pas de frais de gestion et de coûts pour le compte et le processus de transaction

- Le niveau de capacité d'investissement peut garantir que le revenu est bloqué dans le revenu annuel du S & P500

- Le revenu du compte n'est assujetti à aucun impôt sur les gains en capital

La figure suivante montre la tendance et les revenus du compte de gestion de patrimoine en placements fixes:

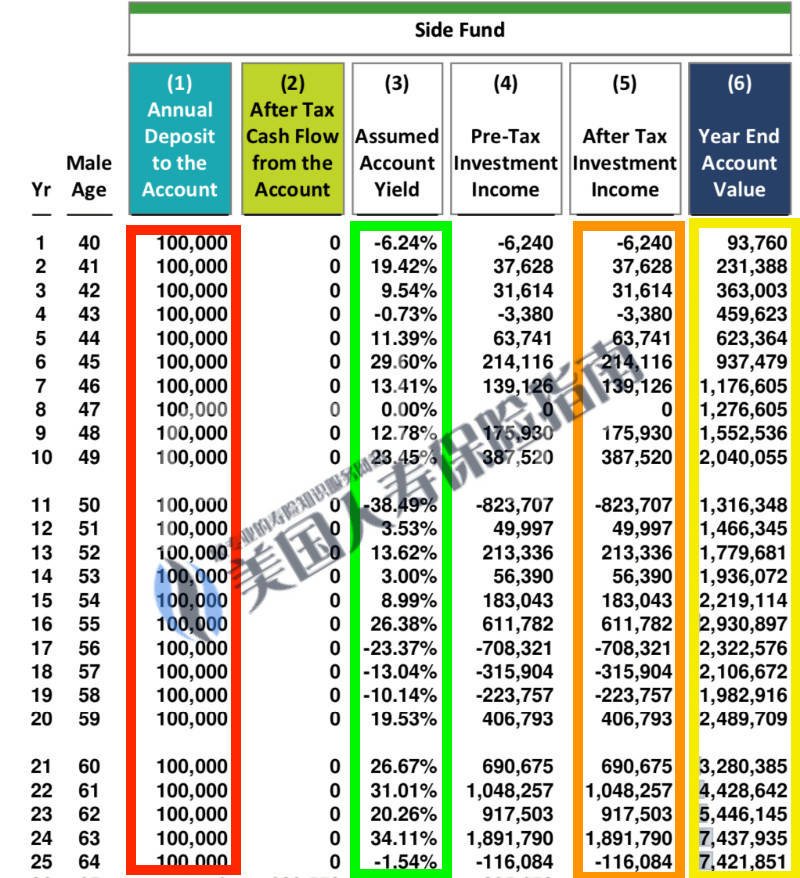

Figure 1. Fonctionnement sur 25 ans des comptes d'investissement et de gestion de patrimoine en dollars américains

Colonne 1Il s'agit du montant régulièrement déposé sur le compte chaque année. Cette méthode est similaire aux produits de gestion de patrimoine des fonds d'investissement à capital fixe en dollars américains sur le marché.Le montant est de 10 25 $ par année, l'investissement cumulatif est de 250 ans et le montant cumulatif est de XNUMX millions de dollars.

Colonne 3Représente le taux de rendement annuel du compte de placement pour les 25 prochaines années.Le taux de rendement dans cette colonne est une prédiction de l'avenir.Parce que ce n’est pas encore arrivé, American Life Insurance Guide a adopté l’indice S & P25 au cours des 1994 dernières années (2018-500).Taux de rendement annuel historique, Comme la prédiction la plus proche de la situation réelle.

Colonne 4 etColonne 5Est la somme avant impôts de chaque annéeRevenu après impôt.American Life Insurance Guide Network a fait l'hypothèse la plus favorable pour le compte, c'est-à-dire que le revenu ne comporte pas d'impôts et de frais, les deux sont donc les mêmes.

Colonne 6C'est le montant total du compte financier, qui est souvent l'un de nos objectifs.

À partir de ce graphique, nous pouvons voir que la 11e année, à l'âge de 50 ans, l'indice boursier a chuté de -38.49% et le compte a diminué de plus de 80 $; de la 17e à la 19e année, la perte était de près de 120 million de dollars. ; après l'âge de 59 ans, l'indice boursier a fortement augmenté., Tirant vers le haut pendant 5 années consécutives, tirant le solde du compte à 740 millions de dollars.

Compte de gestion de patrimoine d'une police d'assurance-vie en USD

Gin envisage également un autre plan, en utilisantCompte de police d'assurance-vie à valeur de rachatL'investissement est de 10 25 $ par an, et l'investissement est prévu sur 65 ans.L'objectif est de retirer le revenu de pension de retraite spéciale non imposable du compte entre 85 et XNUMX ans.

Nous supposons que le compte remplit les conditions suivantes:

- Politique exponentielleCompte

- Stratégie de financement raisonnable et plan de structure de compte politique bien conçu

- 6.2% du taux de rendement moyen annualisé attendu de la police (le taux de rendement annualisé moyen de la police correspondant au S & P500 au cours de la même période est de 6.2824%)

La figure suivante montre le fonctionnement du système de compte de police d'assurance-vie:

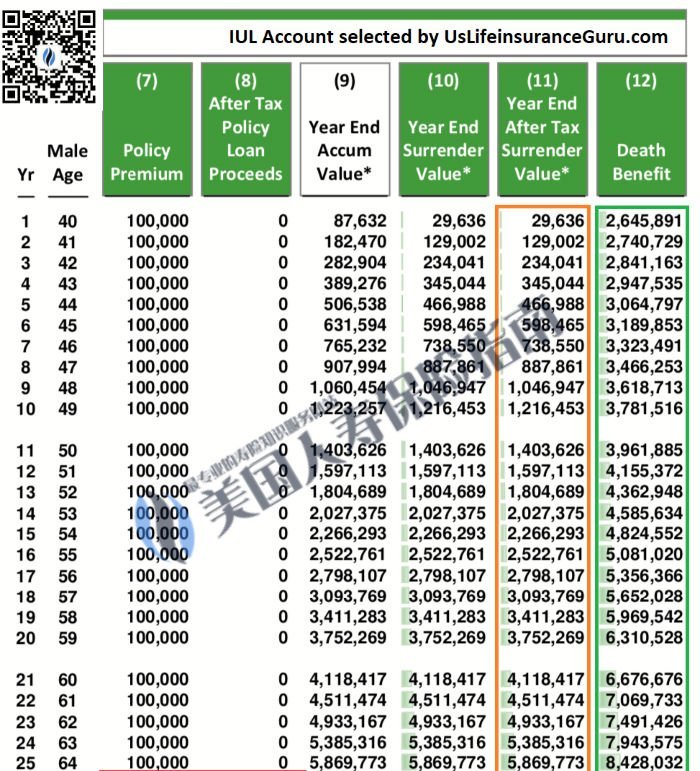

Figure 2, fonctionnement du compte de stratégie IUL

Figure 2, fonctionnement du compte de stratégie IUL

Colonne 7Il s'agit du montant déposé dans le compte de police chaque année, de 40 à 64 ans, pour un total de 25 ans, avec un dépôt annuel de 10 XNUMX $.

Colonne 8C'est le cas du retrait d'argent du compte de police. Aucun argent n'est retiré avant l'âge de 65 ans, il est donc de 0.

Colonne 9C'est la méthode de comptabilité de la société de compte de police d'assurance, qui montre le montant total accumulé après déduction du coût chaque année.

Colonne 10etColonne 11Il s’agit du montant de la valeur de rachat du compte de police dans l’année en cours.

Colonne 12Il s'agit du montant total des réclamations fournies dans l'année en cours pour la fonction de protection de la police.

À partir de ce graphique, nous pouvons voir que dans la 7e année du compte de police, le solde de la valeur de rachat a égalisé l'argent investi.Dans les 11e, 17e, 18e et 19e années où l'indice boursier a fortement chuté, parce que le compte de police fournit une fonction de «garantie inférieure» pour la gestion des risques, le compte de police ne se rétrécira pas avec le marché comme un compte d'investissement.

Compte de gestion de patrimoine d'investissement en USD VS Compte de gestion de patrimoine de police d'assurance-vie

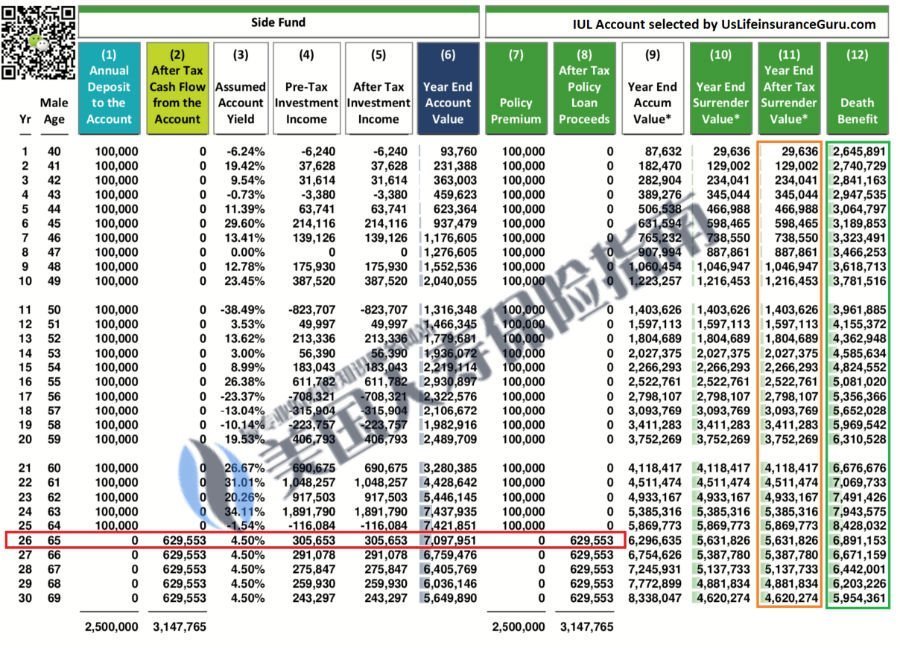

Dès le début du premier jour, lorsque Gin a atteint la fin de 64 ans, le solde du compte d'investissement et de gestion de patrimoine en dollars américains a atteint$7,421,851, Le compte de police d'assurance-vie correspond au montant du compte de trésorerie à ce moment$5,869,773Et réclamations de protection$8,428,032La combinaison.

Un côté fait 740 millions et l'autre 580 millions ➕ 840 millions de demandes de protection. Gin hésite également à regarder les chiffres. Comment puis-je choisir?

Figure 3. Comparaison du compte de gestion de patrimoine d'investissement en USD et du compte de police d'assurance-vie à valeur de rachat

Figure 3. Comparaison du compte de gestion de patrimoine d'investissement en USD et du compte de police d'assurance-vie à valeur de rachat

La partie boîte rouge montre qu'après 65 ans, ces deux programmes seront fournis à Gin chaque année $629,553 De revenus non imposables (nous supposons la situation idéale où les revenus du compte de gestion de fortune de placement sont totalement exonérés d'impôt).

Dans le même temps, depuis la retraite de Gin, du point de vue de la gestion des risques (par exemple en évitant résolument la situation où le compte est presque coupé la 11e année après la retraite), le compte d'investissement et de gestion de fortune n'est plus investi dans le haut marché à risque, et transformé en une vie.Un produit d'investissement idéal avec un rendement de 4.5%.

Mais à mesure que l'âge augmentait, Gin a constaté qu'à l'âge de 81 ans, l'argent du plan de compte financier d'investissement était complètement épuisé et aucun revenu ne pouvait être fourni.À l'heure actuelle, la valeur de rachat du compte de police d'assurance-vie (colonne 11) a toujours un solde de 139 million de dollars, et en même temps, elle fournit également une réclamation de 236 millions de dollars à cet âge avancé.Comme indiqué dans l'encadré rouge de la figure ci-dessous.

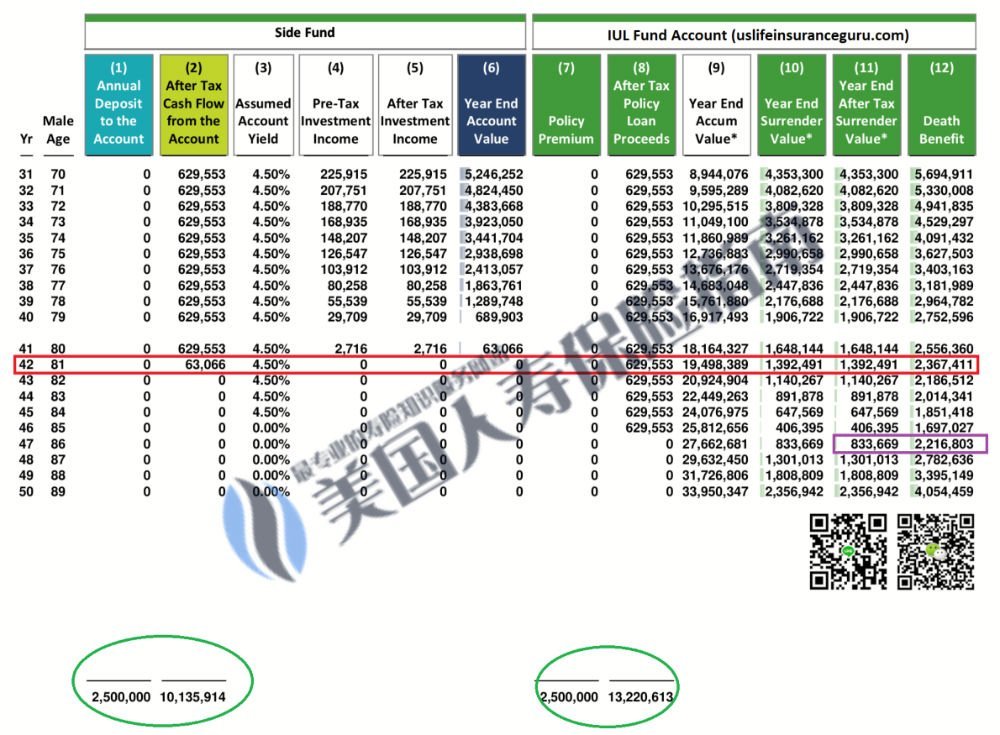

Lorsque Gin avait 85 ans, le compte d'investissement et de gestion de patrimoine en dollars américains s'était asséché pendant 4 ans, ne parvenant pas à atteindre l'objectif prévu.La valeur de rachat du compte de police d'assurance-vie à ce moment est de 83 220 $, et le bénéficiaire se retrouve avec une réclamation de 65 millions de dollars, ce qui a atteint l'objectif de conception de fournir un revenu non imposable de 85 à XNUMX ans.Comme indiqué dans la case violette de la figure ci-dessous.

Figure 4. Comparaison de l'utilisation des fonds des deux programmes

Jusqu'à présent, Gin a investi un total de 250 millions de dollars américains,

- Du plan de compte d'investissement et de gestion de patrimoine en USD, un total de 1013 millions USD a été retiré, et le ratio de levier était de 1: 4.05.

- Un montant total de 1322 millions de dollars a été retiré du régime de compte de police d'assurance-vie à valeur de rachat, avec un ratio d'endettement de 1: 5.28.Héritage de la richesse.

Résumé de l'évaluation

Jusqu'à présent, pouvons-nous dire,Le plan de compte d'assurance-vie indexé sur la valeur de rachat est-il meilleur que le plan de compte d'investissement et de gestion de patrimoine libre d'impôt? Guide américain de l'assurance-vieLe filet ne peut pas donner de réponse, tout comme il nous est difficile de répondre à la question "Qu'est-ce qui est le mieux, des baguettes ou un couteau et une fourchette?"Parce que ces deux schémas sont deux produits complètement différents, ils sont totalement incomparables.

Comme le montre la figure 3, si vous souhaitez atteindre l'objectif d'accumuler rapidement des rendements en espèces grâce à un plan financier sur 10 ans, verrouillez le plan de compte financier d'investissement sans frais et sans impôt S & P500 avec un score de 2,040,055 $ à 1,216,453 $, ce qui montre que l'objectif est atteint plus rapidement Capacité.

Cependant, en raison des risques futurs imprévisibles, au cours de la onzième année, le plan de compte d'investissement et de gestion de patrimoine a dû supporter le risque que la valeur du compte diminue de près de moitié.

Par conséquent, ce que cet article espère exprimer est du point de vue de la gestion des risques,Assurance vie indicielle de la valeur de rachatLe plan de compte est un meilleur plan de gestion des risques.Sur le marché, les participants n'ont pas à s'inquiéter de l'impact de l'année de baisse sur la valeur du compte.

En principe, nous ne sommes pas prêts à risquer chaque centime.Si un programme peut fournir le même revenu, voire plus, et la capacité de fournir ce revenu de façon plus persistante, en plus, il comporte également moins de risque de marché, pourquoi ne pas le choisir?

(>>> Lecture recommandée: [Évaluation]Comment utiliser une fiducie d'assurance familiale pour obtenir un revenu de retraite annuel de 30 XNUMX $ et une planification de l'héritage patrimonial? (au))

À quel type de groupe d'allocation d'actifs en dollars cette stratégie convient-elle?

… Veuillez vous abonner pour déverrouiller et lire

(Après le texte intégral, scannez le code et contactez le courtier professionnel nord-américain de l'American Life Insurance Guide Network pour en savoir plus sur les services professionnels et les rapports.)

Lectures complémentaires:

01. [Colonne] Une police d'assurance-vie est-elle un atout?

02. [Colonne] Quels sont les avantages ante mortem d'une police d'assurance-vie?Comment choisir et évaluer?

03. Qu'est-ce qu'une fiducie vivante?Le coût et la fonction de la mise en place d'une fiducie à vie

Avertissement:

* Le contenu de cet article est d'expliquer au public une stratégie de marché existante à des fins d'apprentissage et d'éducation.Les graphiques, valeurs et hypothèses utilisés ne sont pas garantis et peuvent être modifiés à tout moment.Les résultats réels peuvent être plus favorables ou défavorables que la situation décrite dans le texte.

* Cet article ne constitue pas le conseil en investissement de l'American Life Insurance Guide et de l'auteur, ni le support des stratégies associées, ni la garantie de l'American Life Insurance Guide et de l'auteur sur les conséquences fiscales ultérieures.

* Le contenu de cet article ne se veut pas un conseil fiscal ou juridique.Veuillez consulter votre avocat ou votre comptable avant de prendre des mesures sur toute information contenue dans cet article.