Citant l'agence de presse Yonhap, la « princesse » Lee Fu-jin du groupe Samsung a utilisé les actions de Samsung Electronics en garantie, avec une participation de 4 %.Un prêt de 1000 milliards de won (environ 8500 millions de dollars US, 5.4 millions de RMB).L'industrie croit généralement que ce prêt est utilisé pour payer les droits de succession.

(Rapports connexes des médias chinois)

(Rapports connexes des médias chinois)

L'information publique montre que Li Fuzhen a 51 ans cette année et est la fille aînée du défunt président du groupe Samsung, Li Jianxi.L'héritage de Lee Kin-hee, l'ancien patron de Samsung, décédé de maladie l'an dernierLa valeur totale est d'environ 26 220 milliards de wons (environ XNUMX milliards de dollars américains).

Pour les héritiers, dont Li Fuzhen, ils doivent payer les droits de succession avant de pouvoir obtenir la richesse.

Le 2021 avril 4, la famille de Li Jianxi a demandé le paiement des droits de succession en 30 ans.Afin de réunir les fonds nécessaires pour hériter de la richesse, la veuve de Lee Jianxi et ses deux filles ont commencé à vendre les actions du groupe Samsung.La "princesse aînée" Li Fuzhen a rapporté dans l'article précédent a également utilisé des prêts hypothécaires pour augmenter le fonds de roulement.

Quelles familles sont également confrontées à ces problèmes ?

Les États-Unis, comme la Corée du Sud, ont lancé une campagneDroits de succession élevés.Dans la rubrique héritage patrimonial de la communauté TLT, l'American Life Insurance Guide©️ a également souligné qu'en plus deImpôt de succession, Certains gouvernements d'État fournissent également un paiement supplémentaire aux membres de la famille ou aux enfantsImpôt de succession.

En tant que propriétaires de petites et moyennes entreprises, ou actionnaires de sociétés, investisseurs en fonds propres, en vieillissant, lorsqu'ils envisagent de transmettre de la richesse à la génération suivante, ils doivent inévitablement faire face à des considérationsIl y a trois problèmes majeurs : les problèmes d'équité, les problèmes de transfert de richesse et la liquidité des fonds.

Guide américain de l'assurance-vie©️Pour les propriétaires d'entreprise ouPartager le partenariatDans la colonne de, introduit l'utilisation du contrat d'achat-vente d'assurance-vie pourRésoudre la répartition des actionsLe problème,Au fond, c'est aussi la question de ne pas pouvoir obtenir une grosse somme d'argent à un moment critique.

L'assurance-vie offre une solution de levier financier pour résoudre de tels problèmes.

Solutions de liquidité en succession patrimoniale

Utilisez le règlement en espèces non imposable de l'assurance-vie pour garantirHéritage de la richesseLe problème de liquidité dans le processus est une solution simple.

Dans le même temps, une planification raisonnable et l'utilisation du temps maximiseront le ratio de levier financier de ce fonds.

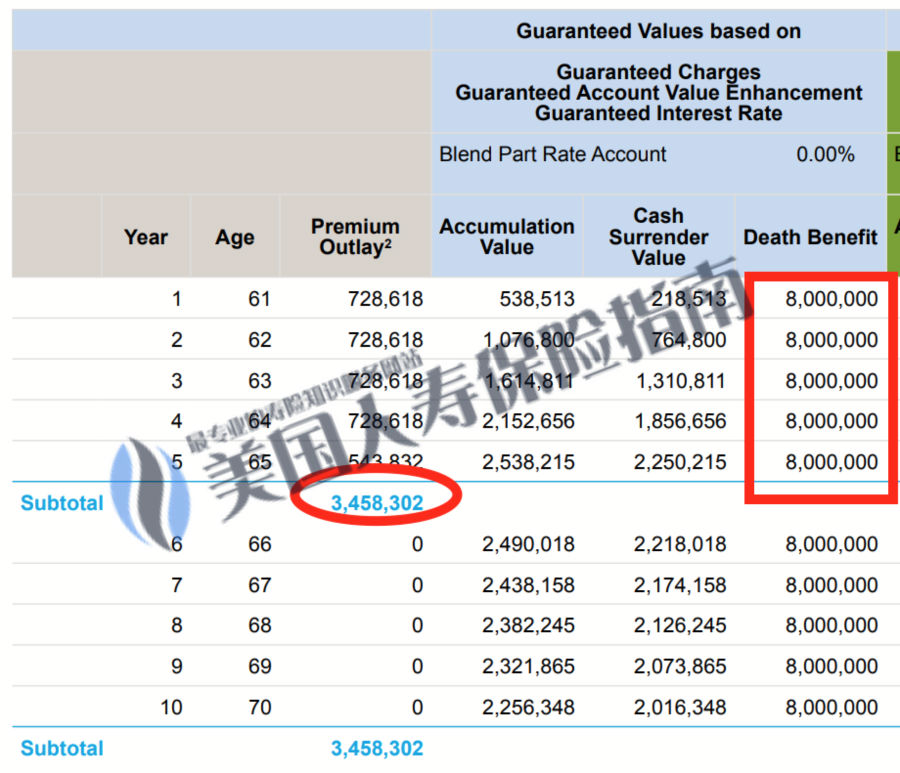

Prenons l'exemple d'une femme entrepreneure de 60 ans, afin deValeur totale de 3000 millions de dollars américainsactifhéritéPour les générations futures, vous devez payer etPréparez environ 800 millions de dollars américains en espèces pour payer des impôts.

Dans ce processus, les membres de la famille ou les partenaires commerciaux sont également confrontés au manque de liquidité des actifs et à l'incapacité de les réaliser rapidement.Dans le même temps, ils peuvent subjectivement ne pas vouloir convertir les actifs et les capitaux propres en espèces.

Une solution courante est que ces familles doivent préparer à l'avance une police d'assurance-vie d'un montant assuré de 800 millions.En tenant compte du facteur d'inflation, les primes d'entrée accumulées de la famille assurée atteindront près de 350 millions de dollars américains, qui serviront à tirer parti de l'indemnité de décès en espèces de 800 millions de dollars américains.La colonne marquée dans la case rouge spécifique comme indiqué dans la figure ci-dessous,Si le ratio de levier d'environ 1:2.5 est approprié,Des gens différents ont des opinions différentes.

(L'illustration est uniquement utilisée à des fins d'éducation et d'affichage du public, pas une offre de devis de contrat réelle, veuillez consulter un consultant ou un planificateur professionnel en assurance-vie)

(L'illustration est uniquement utilisée à des fins d'éducation et d'affichage du public, pas une offre de devis de contrat réelle, veuillez consulter un consultant ou un planificateur professionnel en assurance-vie)

Mais dans la vraie vie, de grandes quantités sont nécessairesPlanification de l'héritage patrimonialParmi les familles assurées, peu de familles achètent ainsi des polices d'assurance-vie.

Ces familles riches et à revenu élevé solliciteront l'aide de courtiers professionnels en prêts d'assurance-vie et ont demandé des projets de prêts de primes d'assurance auprès de compagnies d'assurance-vie.

Dans des conditions de taux d'intérêt bas, la famille assurée peut utiliser la police elle-même comme garantie pour emprunter et emprunter des primes,Augmenter l'effet de levier de la police d'assurance entre 1:5 et 1:10, Pour ne pas avoir besoin de réaliser des actifs existants pour payer les primes, et en même temps avoirGrande police d'assurancePour faire face aux lacunes de liquidités dans le processus d'héritage du patrimoine. (Fin du texte intégral)

(>>>Lecture associée :Qu'est-ce qu'une grande police d'assurance?Quels sont les avantages?)

(>>>Lecture associée :Qu'est-ce que le financement des primes ?Est-ce une bonne idée d'emprunter de l'argent pour acheter une police d'assurance?)

(>>>Lecture associée :Comment utiliser un contrat d'assurance-vie pour protéger l'équité et la famille lorsque vous faites des affaires en partenariat?)