L'industrie de l'assurance dans le monde est construite autour de la nécessité de protéger les actifs.Considérez nos voitures, nos maisons, nos yachts et même nos effets personnels, auxquels nous nous sommes habitués, comme des actifs qui doivent être protégés.

Par conséquent, pour cesconsommateurPour l'assurance auto, l'assurance habitation, l'assurance yacht, nous n'hésiterons pas à souscrire des produits d'assurance correspondants pour protéger la valeur de ces biens en cas de sinistre.

La question est donc de savoir si nos liquidités, notre portefeuille d'investissements, ne devraient-ils pas également être traités comme un actif qui doit être protégé ?

Pourquoi la protection des actifs ?

Le portefeuille d'un ménage se compose généralement d'actions individuelles, de FNB et d'obligations.Nous détenons ces portefeuilles pendant longtemps parce que nous croyons que notre richesse s'accumulera en conséquence au fil du temps.

La raison pour laquelle nous faisons cela est que les médias autour de nous, les amis, le disent tous, ce qui est également généralement considéré comme du "bon sens".mais à partir des données*D'autre part, depuis 1928, le S&P 500 a chuté de plus de 500 % 42 fois de suite, avec 10 de ces pertes de plus de 20 %.

L'exemple le plus récent est le krach de 56.8 % qui a commencé en 2007 et atteint un creux en 2009.La baisse, qui débute en 2022, dépasse à nouveau les 20 %.

Si nous avons connaissance de ces événements de marché « catastrophiques », nous réagirons certainement à l'avance pour nous assurer.

Mais la grande majorité des gens espèrent toujours que le rallye surpassera le marché plus large dans un cycle haussier, ignorant l'insistance répétée de Buffett selon laquelle "ne jamais perdre d'argent"Des principes de base et une stratégie de croissance composée stable et rentable à long terme.

(>>>Lecture associée :"Ne jamais perdre d'argent", que signifie la fonction centrale FLOOR de l'assurance-vie basée sur les actifs ?)

(>>> Lecture recommandée:(Photo) Les comptes de retraite 401K perdent en moyenne 20 %, faisant de cette année la pire année pour la retraite ?)

Nouveau mécanisme de protection avec un risque considérablement accru

Compte tenu de la guerre commerciale sino-américaine, du Brexit, des risques géopolitiques en Russie et de la récente démission d'hommes politiques britanniques, de l'attaque contre l'ancien premier choix au Japon et du risque d'un atterrissage brutal provoqué par le taux d'intérêt de la Fed randonnées, nous procéderons à une évaluation sur les actifs.Le temps de protéger est maintenant.

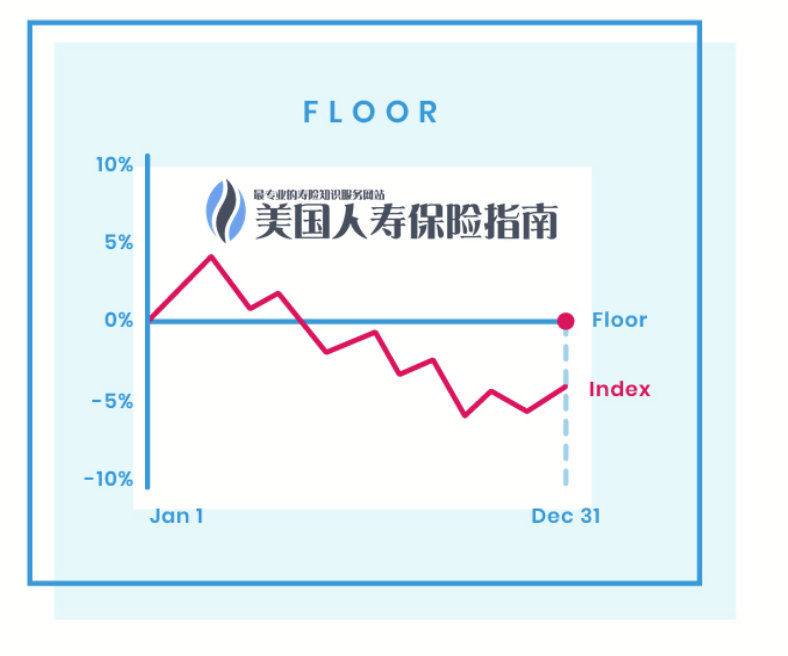

Traditionnellement, nous savons que les compagnies d'assurance fourniront des stratégies de protection des actifs pour le S&P 500 (S&P 500), l'indice industriel Dow Jones et l'indice Nasdaq 100, garantiront les fonds du compte de police et donneront 0 % dans un environnement de marché en chute libre. de , qui est illustré dans la figure ci-dessusStratégie FLOOR.

En outre, certains groupes d'assurance dont la "gestion d'actifs" est le cœur de métier proposent des stratégies quantitatives à plus faible volatilité et des mécanismes uniques de brevet de protection des actifs.

(>>>Lecture associée :Examen|Meilleurs comptes indiciels à faible volatilité et marques d'assurance en 2022 )

Nouvelle option : exclure la possibilité d'un rendement "zéro" sur un actif

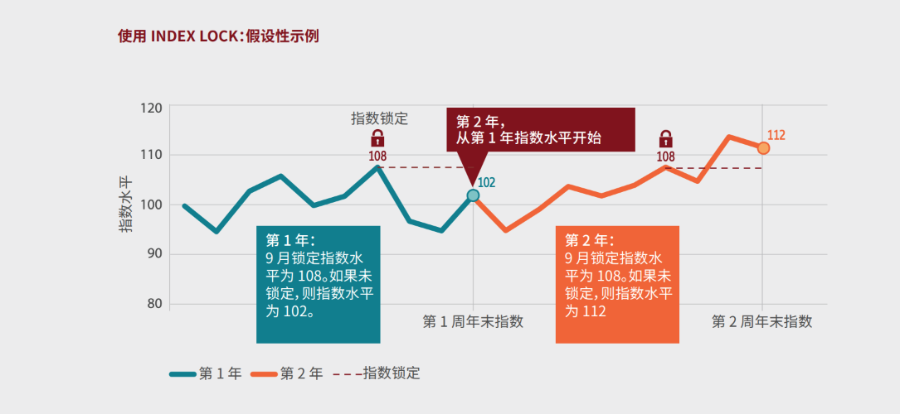

Mais avec "la gestion d'actifs"La plus grande compagnie d'assurance bien connue fournit non seulement une garantie minimale FLOOR de 0% pour les actifs du compte de police, mais fournit également la fonction améliorée de" verrouillage du revenu de l'indice ", qui peut aider les assurés dans l'environnement de marché volatil, En activement contrôlant le compte de police, il verrouille les gains dans le rebond du marché à court terme, éliminant ainsi la possibilité de rendements « zéro » des actifs.

(©️Allianz Assurance Index Yield Locked Public Consumer M-7391 Manuel)

(©️Allianz Assurance Index Yield Locked Public Consumer M-7391 Manuel)

Ce type de marque d'assurance de protection des actifs qui peut réaliser une gestion active a des mécanismes de filtrage et d'accès plus stricts pour les investisseurs et les familles des assurés.Familles mondiales à valeur nette élevée.

Pensez à la façon dont nous achetons et vendons une maison

Si, il y a 10 ans, vous achetiez une maison pour 350,000 400,000 $ et que vous la vendiez maintenant pour 50,000 14.2 $, nous dirons à nos amis et à notre famille que j'ai vendu une maison pour XNUMX XNUMX $ et un gain net de XNUMX %.

Et quelle est la situation réelle ?Peut-être qu'au cours des 10 dernières années, l'assurance habitation accumulée que nous avons payée peut être bien supérieure à 1 40,000 yuans.Après déduction du coût de l'assurance habitation, notre gain réel était de 11 XNUMX $, soit un gain net d'environ XNUMX %.

En théorie, nous pouvons réduire nos coûts en ne souscrivant pas d'assurance habitation, n'est-ce pas ?Mais en réalité, il est presque impossible de voir quelqu'un faire cela.

(>>>Lecture recommandée : Facturation annuelle : est-ce que je gagne de l'argent lorsque la Bourse chute ? |Quel est le rendement minimum garanti d'un compte d'assurance indiciel ?)

Résumé de l'article

Trouver la bonne assurance pour les fonds et le portefeuille de notre famille n'a pas été difficile, toutes les ressources et tous les produits étaient là tout le temps.

Cependant, pour la plupart des familles engagées dans l'investissement et la gestion financière, il est un peu contre-intuitif pour nous de renoncer au potentiel de croissance de notre portefeuille d'investissement, et nous avons toujours été convaincus que nous pouvions surperformer le marché.

Mais nous ne reviendrons sur cette question que lorsqu'un effondrement catastrophique du prix des actifs après un effondrement catastrophique du prix des actifs après un autre se produira, lorsque nos stocks et nos comptes d'actifs auront considérablement diminué.Nous ne pouvons pas agir tant que nous n'avons pas atteint une nouvelle étape dans notre expérience de vie et notre accumulation de richesses.

Alors, combien y a-t-il de 10 ans dans notre vie ? (Fin du texte intégral)

(>>>Lecture associée : Souscrire une assurance habitation ?Quelles sont les 3 questions essentielles à discuter avec un conseiller en assurance ?)

(>>> Lecture recommandée:Est-ce difficile de gagner 100 million de dollars?Maîtrisez ces 20 bonnes habitudes et vous finirez par devenir millionnaire)

Annexe* « Stock Market Briefing: S&P 500 Bull & Bear Market Tables », Yardeni Research, Inc. 2022, https://www.yardeni.com/pub/sp500corrbeartables.pdf