Les Américains presque retraités (55-64 ans) ont une valeur nette moyenne de moins de 17 XNUMX $.Après la retraite, il n'y a pas de revenu fixe et avec l'augmentation de l'âge, les fonctions physiques commencent à apparaître à des degrés divers.PensionC'est devenu un problème très réel.Comment bien le fairePlanification de la retraiteC'est une question que nous devons considérer lorsque nous avons encore la capacité de gagner un revenu et d'accumuler de la richesse.La première chose sur laquelle porte cet articleRevenu après la retraite aux États-UnisDe plusieurs sources fixes.

1. Le revenu mensuel de la sécurité sociale (Social Security Income) donné par le gouvernement

L'âge de la retraite aux États-Unis est passé de 62 ans à la retraite anticipée, 66 ans pour une retraite normale et 70 ans pour une retraite tardive.Si vous avez un dossier de déclaration d'impôt cumulatif pendant dix ans aux États-Unis (peut être interrompu), vous serez admissible à recevoir une subvention gouvernementale après la retraite.Fonds de sécurité sociale.Le montant des fonds de sécurité sociale varie de 845 $ à 2640 $ par mois en fonction de votre statut de déclaration de revenus annuelle (ce montant augmentera d'environ 3% par an en fonction du taux d'inflation statistique).À l'heure actuelle, les prestations de sécurité sociale aux États-Unis ont été dans un état de joindre les deux bouts et peuventLe danger de ne pas pouvoir payer.

Congé anticipé à 62 ans pour commencer à recevoirPension, Le montant mensuel reçu correspondra à 75% de la retraite normale.Choisissez l'âge de la retraite tardive de 70 ans pour commencer à recevoir des prestations de sécurité sociale, et vous pouvez recevoir 132% de l'âge normal de la retraite chaque mois.

2. Une autre source de revenus est l'entreprise, qui met en place des comptes de pension d'entreprise pour les dirigeants d'entreprise et les employés à temps plein (Définir un plan de cotisation tel que 401k et Définir un plan de prévoyance tel que Pension)

Les principaux avantages d'un compte de prévoyance mis en place par une entreprise sont les suivants:

a. 公司每年提供年收入3%-12%的補助或更高。公司每年會補助給公司管理者和員工年收入的3%-12%的補助。比如,員工每年收入在5萬美元,公司將每年在員工的退休金賬戶中放入$1,500 到$6,000美元作為員工的退休後的收入來源。

b) Les salariés peuvent également choisir de placer une partie de leurs revenus sur le compte de prévoyance de l'entreprise.Cette partie de l'argent investi n'a pas besoin de payer l'impôt sur le revenu des particuliers de l'année, et le bénéfice d'investissement n'a pas besoin de payer d'impôt.Les impôts sont payés au taux d'imposition après la retraite uniquement lorsqu'ils sont perçus après la retraite.

c) Même si l'entreprise fait faillite ou change d'emploi, il n'y aura pas de perte d'argent sur le compte de pension de l'entreprise.Lorsqu'un différend juridique nécessite une indemnisation, l'argent ne sera pas versé à d'autres.C'est pourquoi de nombreux médecins choisissent de commencer par401KL'argent est collecté de l'intérieur, car il y a une période de poursuites de deux ans, après deux ans, il n'y a aucun risque de faire appel par le patient pour faute médicale il y a deux ans.

3. La troisième source de revenus est le compte de pension personnel (IRA, Roth IRA)

Par rapport au compte de pension de l'entreprise.Outre les 3% -12% de la subvention fournie par l'entreprise, le compte de pension individuel bénéficie des mêmes avantages que b et c ci-dessus que le compte de pension fourni par l'entreprise.

4. Utiliser l'assurance-vie comme un "compte financier" avec des fonctions de retraite

Comme vous le savez peut-être tous, les revenus de l'assurance-vie ne sont pas imposés lorsqu'ils sont souscrits sous forme d'emprunts.Par conséquent, ceux qui ont les conditions pour souscrire une assurance-vie, en particulier l'assurance universelle indicielle à capital garanti, souscrivent également leur propre police d'assurance avec l'injection de capital maximale comme élément très important de leur planification de la retraite.

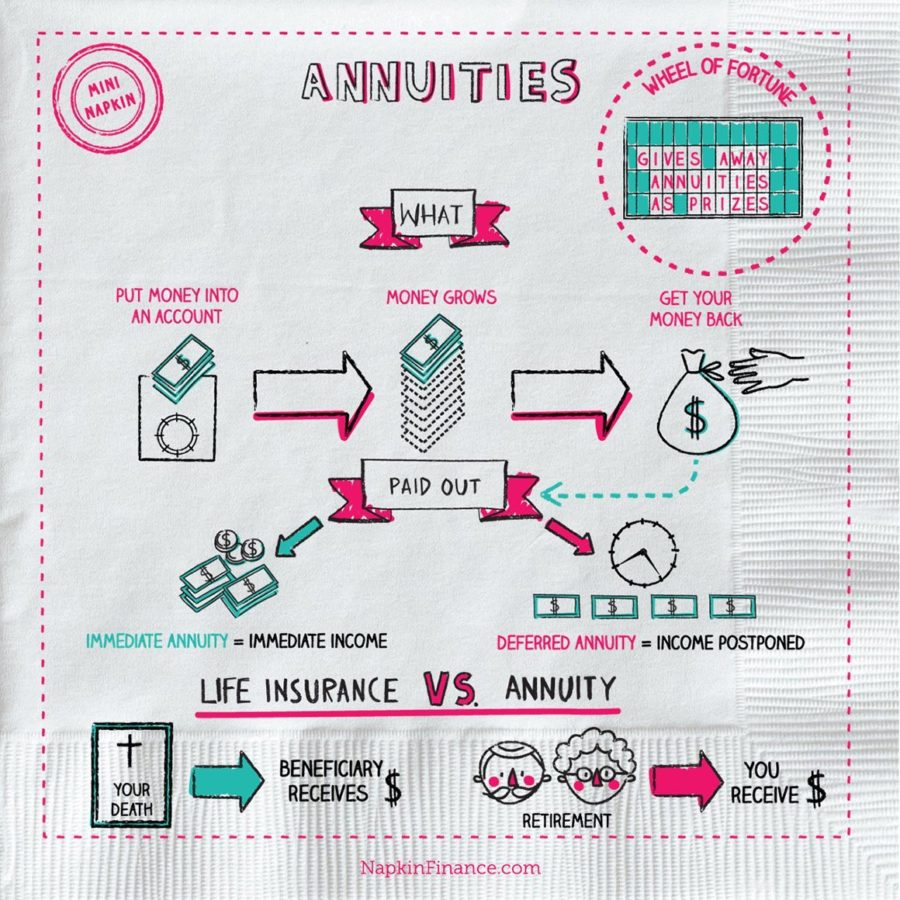

5. La dernière source de revenu après la retraite est la rente

RenteC'est aussi un type d'assurance, c'est un produit de gestion de patrimoine créé par les compagnies d'assurance qui peut générer un revenu fixe après la retraite afin de protéger les investisseurs parce qu'ils vivent trop longtemps et que leur épargne n'est pas suffisante pour faire face à leur vie future.Si vous voulez expliquer la différence entre l'assurance-vie et la rente en une phrase, l'assurance résout le problème du «départ trop tôt», tandis que la rente résout le problème du «départ trop tard».

Il existe deux types de rentes:Rente immédiate et rente différée.

Permettez-moi de dire que la rente immédiate commence à partir de l'année où vous mettez l'argent dans le compte de rente de la compagnie d'assurance, qui vous versera un certain pourcentage de la prestation du montant que vous mettez chaque année en fonction de votre âge.Par exemple, l'avantage du paiement pour les années 60 est d'environ 6% par an, et les années 70 sont d'environ 7%.

Durée de retrait de la rente actuelle:

Une situation est payée jusqu'au décès. C'est-à-dire que si votre prestation est de 7% et que vous survivez 10 ans après l'achat de ce contrat, vous ne récupérez que 70% du capital. Si vous survivez pendant 20 ans, alors vous je récupéré 140% de mon capital, et plus je vis, plus je reçois.

Une autre situation est que le contrat de la compagnie d’assurance indique clairement combien d’années vous pouvez prendre. Si vous décédez avant cela, votre conjoint ou vos enfants prendront les années restantes.Par exemple: la durée fixe du contrat est de 30 ans et votre prestation est de 6%.En 20 ans, vous pouvez obtenir un total de 180% du capital.Si vous décédez dans 30 ans, votre conjoint ou vos enfants prendront les années restantes.Plus approprié pour la combinaison de vieilles et jeunes épouses.

Il existe également une situation où les couples achètent la survie conjointe (survie conjointe) jusqu'à ce que le mari et la femme décèdent.Par exemple, si le mari et la femme sont conjointement assurés, la prestation est de 7%. Si l'un des époux décède après 10 ans et que l'autre décède après 30 ans, la famille peut recevoir un total de 30% x 7 = 30 % du principal en 210 ans.Cette méthode d'extraction est plus adaptée à la combinaison de vieux couples et de jeunes épouses.

Les rentes immédiates conviennent mieux aux personnes âgées (car plus vous êtes âgé, plus les prestations seront élevées) ou à la combinaison de vieux couples et de jeunes épouses.

La rente différée signifie que vous donnez l'argent à la compagnie d'assurance. La compagnie d'assurance garantit que votre capital augmentera de 5% à 7% chaque année. Cependant, la compagnie d'assurance stipule combien d'années il faudra au client pour retirer l'argent. du compte (généralement 7 à 10). 10 ans).Avant cette période, un certain pourcentage (généralement XNUMX%) peut être proposé pour être exempté d'amendes chaque année.

比如:10年前你放了20萬在一個保險公司的年金中,每年成長5%,10年之後你可以從保單中每年提取本金+成長部分總和的5% (每年 $16000 左右)總共20年領完,20年中共領取了 $320,000.

Les rentes différées conviennent mieux aux personnes qui prennent leur retraite dans 10 ans (52-57 ans).Mais il ne convient pas aux personnes de plus de 66 ans.

Il y a de nombreux points à prendre en compte dans la rente personnelle, les points les plus importants sont par ordre d'importance:

a. 年金的合約長度。合約長度越長,你放進去的錢越難拿出來。舉個列子:合約長度5 年 和合約長度為15年的年金比較。合約長度5年的年金,在合約簽署後的5年就能從年金裡面拿錢了。 15年的合約要等15年後才能從合約里拿錢,如果提早取錢會有很多罰款。所以在選擇年金的時候合約長度一般選擇5到10年之間的合約比較理想,10年以上的合約就需要慎重考慮了。

b) À l'expiration du contrat, quel est le pourcentage maximal qui peut être retiré du contrat chaque année?Certains contrats de rente marqueront 4% dans un endroit discret.S'il est de 4%, l'argent de votre rente mettra 25 ans à sortir.Si vous souhaitez raccourcir le délai de retrait de l'argent, vous imposerez un certain montant d'amendes.

c) La croissance annuelle fixe du principal - le coût annuel du contrat = la croissance réelle du principal dans le contrat.Lorsque vous choisissez d'acheter une rente, vous devez lire attentivement le contrat de rente et comprendre les points auxquels il faut prêter attention dans l'abc énumérés ci-dessus.

6. Avant l'âge de 65 ans, il y a une entreprise ou une personne responsable de l'employé ou de sa propre assurance médicale. Après l'âge de 65 ans, la responsabilité de votre assurance médicale sera transférée au gouvernement..Après avoir payé une petite cotisation mensuelle d'assurance médicale, vous obtiendrez une assurance médicale auprès de l'un des meilleurs systèmes d'assurance médicale au monde.

Il convient de noter que vous devez vous rappeler de présenter une demande au gouvernement lorsque vous avez 65 ans. Il y aura une amende après le temps, et c'est une amende à vie.

Un autre point est que même avec l'une des meilleures assurances médicales au monde,Dans l'assurance médicale américaine, il n'y a qu'une période d'indemnisation de 90 jours pour les soins de longue durée, si elle dépasse 90 jours, il est nécessaire de payer toutes les dépenses de soins par soi-même.

De nombreuses compagnies d'assurance sur le marché incluent désormais l'option des soins de longue durée dans leur assurance-vie, ce qui peut aider à payer les soins de longue durée qui doivent être payés après 90 jours.Cependant, lors de la souscription de ce type d'assurance, vous devez vous assurer que le mode de paiement indiqué dans le contrat appartient à:

1) Payez vous-même le coût des soins de longue durée, puis envoyez la facture à la compagnie d'assurance, et la compagnie d'assurance créditera les dépenses que vous avez payées à l'avance sur votre compte bancaire, ou

2) La compagnie d'assurance crédite d'abord vos dépenses mensuelles de soins de longue durée sur votre compte bancaire.

Ces deux manières.En général, la méthode 2) est meilleure, et il n'y a aucune possibilité que la compagnie d'assurance ne soit pas disposée à indemniser ou à ne compenser que partiellement.

(>>> Colonne recommandée:Nouvelle pneumonie à couronne, 401K, IRA, pensions de sécurité sociale et rêve de retraite du peuple américain)

(Assurance vie américaineGuide net éditeur)

Cliquez pour voir autre >>>Articles de fond sur la façon de prendre sa retraite aux États-Unis