"Un sou, une part de la marchandise" était à l'origine une vérité incassable dans la société commerciale, mais dans l'achatAssurance vie temporaireDans cette affaire, le choix du «sur-marketing» et de la «splendidness» dans la société américaine a déjà incité de nombreux consommateurs à douter de leur vie.

Aujourd'hui je vais partager,Pourquoi y a-t-il autant de différence de prix lors de l'achat d'une assurance-vie temporaire?Quelle est la vraie raison de cet écart de prix et des méthodes de commercialisation qui en découlent?Et comment éviter les produits d'assurance-vie qui «coupent les coins ronds».

Commençons le texte par un exemple

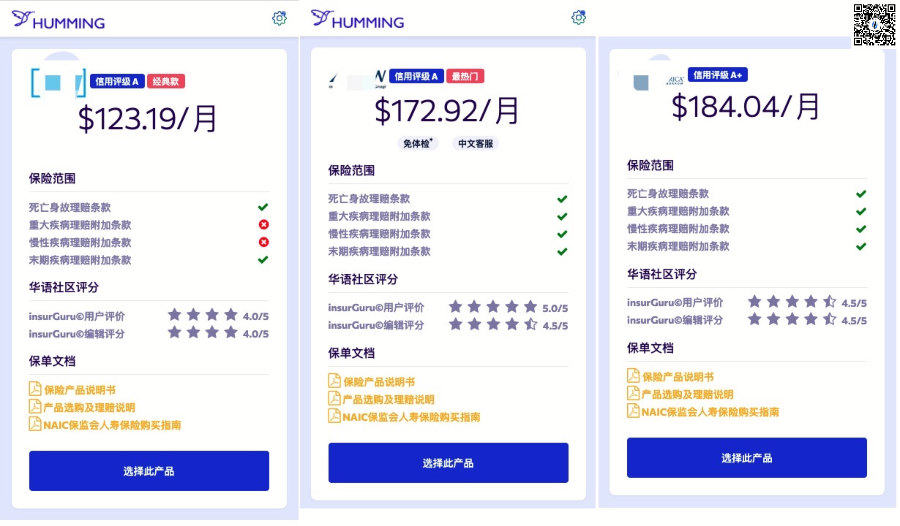

Nous sommes une agence membre de la communautéLa vie bourdonnante Exemples de données fournies par le système de devis en ligne.

Nous sommes une agence membre de la communautéLa vie bourdonnante Exemples de données fournies par le système de devis en ligne.

Dans le cadre du processus de demande d'assurance-vie temporaire, le même non-fumeur de 45 ans demande une protection d'assurance-vie pour une période de 30 ans de 100 million de sinistres en cas de décès. Les trois sociétés ont respectivement donné des primes mensuelles de 123 dollars, 172 dollars et 184 $., Le prix le plus bas et le prix le plus élevé,Le spread mensuel atteint 61 $,La différence de prix atteint près de 50%.Pourquoi est-ce?

(Tableau de comparaison des prix de Hummingbird Life Insurance®️Smart Insurance System)

(Tableau de comparaison des prix de Hummingbird Life Insurance®️Smart Insurance System)

Nous ne donnerons pas une réponse simple, mais en partageant les situations suivantes pour aider les assurés à comprendreAssurance vie temporaireLe principe de base du prix premium,Identifié certains produits d’assurance «coupants» qui pourraient être rencontrés, Afin que vous puissiez acheter des produits d'assurance satisfaisants.

Couper les coins n ° 1: le slogan marketing du "faux gros vide"

Avec une concurrence féroce, notamment basée sur l'idée de fournir des garanties de base (au lieu deCompagnie d'assurance de gestion d'actifs) Compagnie d'assurance-vie, a souscrit à l'offreRéclamations avant la mortÈre.Les gens n’ont pas à mourir, ils peuvent régler leurs réclamations de leur vivant, Ces progrès révolutionnaires ont apporté d'énormes avantages à nos consommateurs.

D'un autre côté, cependant, certaines compagnies d'assurance sont dans un état de difficulté à se redresser, incapables de corriger elles-mêmes les relations d'intérêts complexes et imbriquées dans le développement centenaire de l'entreprise, et ne sont pas disposées et incapables d'apporter des changements fondamentaux au ancien modèle d'assurance de base de l'entreprise.

Afin de conserver sa part de marché d'origine sur le féroce marché de l'assurance-vie «de type protection»,Baisser les prix, se concentrer sur les points chauds du règlement des sinistres avant le décès et accroître les efforts de marketing sont des choix inévitables.

Le slogan le plus courant est venu, "Notre prix est avantageux et nous fournissons également des demandes d'indemnités pré-mortem".

Il n'y a aucun problème avec cette formulation marketing. "Bien-être«Ces quatre mots ne sont en effet qu'un terme collectif pour le marketing.

Garantie complète de bien-être pré-mortem,Il peut inclure des clauses de prépaiement pour les maladies graves et les maladies chroniques.Cependant, certaines assurances vie temporaire qui sont des points chauds n'offrent généralement qu'un "flashy"Clause de réclamation anticipée pour maladie terminale.Mais cela n'empêche pas cette dernière de propager qu'elle a aussi la fonction d'allégations «d'avantages pré-mortem», ce qui est totalement une mauvaise perception de nos consommateurs.

(Cliquez sur l'image pour comprendre: Quels sont les «avantages pré-mortem» dans l'assurance-vie américaine?)

(Cliquez sur l'image pour comprendre: Quels sont les «avantages pré-mortem» dans l'assurance-vie américaine?)

Deuxièmement, ces clauses de réclamation ont des coûts.Il n’existe pas de «gratuit».Différentes clauses de réclamation correspondent à des coûts différents.Plus il y a de clauses de réclamation, plus le prix de la prime est élevé.

Conseils: Si vous souhaitez fournir une protection complète à votre famille, vous devez faire attention aux détails des réclamations spécifiques des prestations au cours de votre vie; si vous ne demandez que des réclamations en cas de décès, choisissez des produits avec moins ou pas de réclamations qui peuvent être réglé de votre vivant. Obtenez un prix plus avantageux.

Couper les coins n ° 2: couper la fonction de mise à niveau de la police d'assurance

Du point de vue des initiés du secteur, l'une des fonctions les plus précieuses de l'assurance-vie temporaire est de verrouiller la cote de santé actuelle et, à l'avenir, elle peut être mise à niveau vers une assurance-vie entière avec la cote de santé actuelle.

(Promotion de rabais? Cela peut être au détriment des prestations d'assurance)

(Promotion de rabais? Cela peut être au détriment des prestations d'assurance)

Plus vous êtes jeune, meilleure est votre condition physique.En vieillissant, notre corps aura plus ou moins de problèmes, ces problèmes nous empêchent de nous assurer ou le prix de l'assurance est très cher.

Assurance vie temporaire avec fonction de mise à niveau de la police,Peut verrouiller notre état de santé actuel au moment de l'achatÀ l'avenir, au fur et à mesure que notre âge grandit, même s'il y a une baisse significative de la santé, nous pourrons encore surclasser ou changer notre assurance avec le taux de la cote de santé de l'année.

Enfin, profitez des avantages de la mise à niveau de la politique,Il s'agit de la configuration standard d'une police d'assurance-vie temporaire normale, et non d'un «brevet» ou d'un «privilège» d'une certaine compagnie d'assurance au niveau du marketing.Ce type de protection sociale a également un coût, et l'assurance-vie temporaire qui «coupe les coins» supprimera cette fonction essentielle.

Secret à bas prix n ° 3: Souscription par des compagnies d'assurance à faible cote de crédit

Une société d'assurance-vie est une société de gestion financière, par l'émission de polices d'assurance-vie et des avantages correspondants, sollicitant l'épargne du public et menant des activités d'investissement et de gestion de patrimoine.Je pense personnellement que pour les consommateurs ordinaires, il n'y a pas beaucoup de différence entre une compagnie d'assurance-vie et une banque.

La question est la suivante: si vous souhaitez déposer une somme d'argent importante dans une banque, choisiriez-vous une grande banque jouissant d'une large réputation et d'une solidité financière plus forte, ou une banque de nature locale et ayant une cote de crédit notée "a certain risque "?

De même, aux États-Unis, les compagnies d'assurance-vie qui exercent leurs activités à l'échelle mondiale auront des cotes de crédit plus élevées et une solvabilité plus forte.Mais le prix n'est pas forcément plus cher.Et certaines compagnies d'assurance-vie de petite et moyenne taille, afin d'attirer les utilisateurs dans la concurrence féroce du marché, les prix ne doivent pas augmenter.

Face à une telle assurance-vie «bon marché», il se peut que nous devions nous renseigner et considérer ceciCompagnie d'assurance-vieLa notation de crédit, dont les avis sont achetés avec beaucoup d'argent (comme nos avis commerciaux les plus courants tels que JDPower, USNews, etc.), et qui sont des scores relativement objectifs attribués par des agences de notation professionnelles tierces (Standard & Poor's, Moody's).

Tout le monde comprend ces principes, mais en réalité, ils ne supportent toujours pas la tentation.Par exemple, la mère de l'auteur a acheté une fois un bain de pied électrique pour un bain de pied électrique à une institution financière qui ne passe pas, et a immédiatement acheté une assurance épargne à durée déterminée de 5 ans.Vous voyez, c'est le suivant:

(Cette image ne viole pas du tout la paix, au contraire, elle est extrêmement profonde)

(Cette image ne viole pas du tout la paix, au contraire, elle est extrêmement profonde)

Vous voyez, je ne sais pas si c'est un bain de pieds de qualité allemande, mais quand il s'agit de traiter avec les tantes, les gens sont des professionnels et les enfants sont des amateurs, ils doivent donc souvent être pris au dépourvu.

Récemment, j'ai également rencontré pour consultation des assurés chinois détenant des polices d'assurance-vie de classe B. J'ai également été un peu surpris. Est-ce que le marché est comme ça maintenant?D'une manière générale, plus la cote de crédit de la compagnie d'assurance est basse, plus le prix du produit est bas, mais plus le risque de remboursement est élevé.

(>>> Lecture recommandée:Comment vérifier et interpréter la cote de crédit et la solidité financière de l'American Life Insurance Company?)

Résumé de l'article

Le prix de l'assurance-vie se reflète également dans la qualité de service.Si nous avons besoin d'un service plus rapide, d'une souscription immédiate et d'un service client stable, nous devons payer un coût plus élevé pour profiter de ces services correspondants.

En raison d'une concurrence féroce sur le marché, les compagnies d'assurance américaines ont choisi deux voies pour attirer les déposants et les entrées de capitaux.L'une consiste à attirer les clients en améliorant les niveaux de service, tels que la fourniture de services chinois, ou en augmentant explicitement les avantages des polices d'assurance.Ce type de développement et de progrès tangibles a non seulement augmenté nos prestations d'assurance, mais a également apporté une meilleure expérience de service.

Je suis personnellement d'accord avec le modèle de développement ci-dessus avec les deux mains.

Et l'autre est à travers "Rabais sur les prix, réduction des avantages«La voie, plus axée sur le fait de s'appuyer sur le modèle marketing, plutôt que sur l'amélioration essentiellement des prestations et services pour attirer les clients. Ce modèle ne sera pas commenté.

Revenir en arrière, est-ce cher ou bon?Ceci est également manifestement faux.

Je me suis également plaint d'une amie. Son attitude est: "N'achetez que les plus chers, ne choisissez pas les bons."Cependant, cette méthode est également allée à des extrêmes dans le choix de la valeur et, par conséquent, elle a également payé beaucoup de frais de scolarité injustes dans l'attribution de l'assurance familiale.

Enfin, pour résumer, dans un environnement de marché normal, le service de tout produit est directement proportionnel au prix.Tout "bon marché" est la nécessité de renoncer à payer les prestations correspondantes,Et ce à quoi nous devons vraiment faire attention, c'est que les «coupures» mentionnées dans cet article entraîneront des pertes financières futures pour notre famille..

Notre intention initiale était de fournir à notre famille une sécurité financière complète et de protéger les personnes que nous aimons.L'achat d'une assurance n'est pas aussi compliqué que la construction d'une fusée. Tant que nous nous en occupons de manière rationnelle, que nous comprenons et apprenons quelques connaissances de base avant d'acheter, et que nous combinons notre propre situation réelle, nous pensons que nous achèterons bientôt des produits qui nous satisfont.

Après avoir lu cet article, vous pouvez tirer des inférences et reconnaître que l'article est parti deAssurance-vie ColibriPourquoi y a-t-il un écart de prix pour les 3 différents devis de produits fournis? (Fin du texte intégral)

À propos de LifeTank © ️ - LBYB

LBYB-Learn Before You Buy, est un concept guide pour les particuliers et les familles pour configurer l'assurance-vie proposé par TheLifeTank.com-American Life Insurance Guide © ️.Compte tenu des attributs d'instruments financiers diversifiés de l'assurance-vie à valeur de rachat aux États-Unis, son application dans le domaine de l'accumulation de patrimoine et de l'héritage a dépassé les produits d'assurance des consommateurs que les consommateurs peuvent comprendre au sens traditionnel du terme.Le manque d’éducation de base correspondante et l’impact d’une éducation unilatérale peuvent porter atteinte à vos droits.Avant de souscrire à une police d'assurance, l'American Life Insurance Guide © ️ encourage les consommateurs et les investisseurs à apprendre et à comprendre à l'avance les principes de fonctionnement et les fonctions de base de ces produits financiers, afin d'obtenir des solutions capables de véritablement protéger leur famille et leur patrimoine.