Dans Assurance vie américaineLa dernière colonne du guide:Liste des plans de fonds pour l'éducation des enfants (XNUMX)Dans cet article, j'ai présenté des plans de fonds d'éducation relativement obsolètes pour vous aider à éviter ces «fosses à dinosaures» qui sont faciles à ouvrir accidentellement des comptes en ligne.Dans l’article d’aujourd’hui, je continuerai à analyser deux plans plus flexibles, plus adaptés au taux de croissance actuel des frais de scolarité, et à les comparer à la fin de l’article, dans l’espoir d’aider les parents à clarifier leurs choix.

5. Introduction au plan 529 (plan de scolarité admissible)

Avec l'augmentation annuelle des frais de scolarité, le gouvernement de l'État a commencé à introduire des incitations fiscalesProjet de fonds d'éducationAfin d’encourager les familles à épargner à l’avance pour l’éducation de leurs enfants et, dans une certaine mesure, à inciter les natifs de l’État à continuer de suivre des études supérieures dans l’État.529 planDepuis 2001, il est progressivement devenu le plan d'épargne-études le plus largement accepté sur le marché et le plus connu des jeunes parents chinois.

529 planIl est géré indépendamment par le gouvernement de chaque État et les établissements d'enseignement supérieur de l'État, de sorte que de nombreux États auront des avantages fiscaux et des préférences en matière de bourses pour les résidents de l'État.

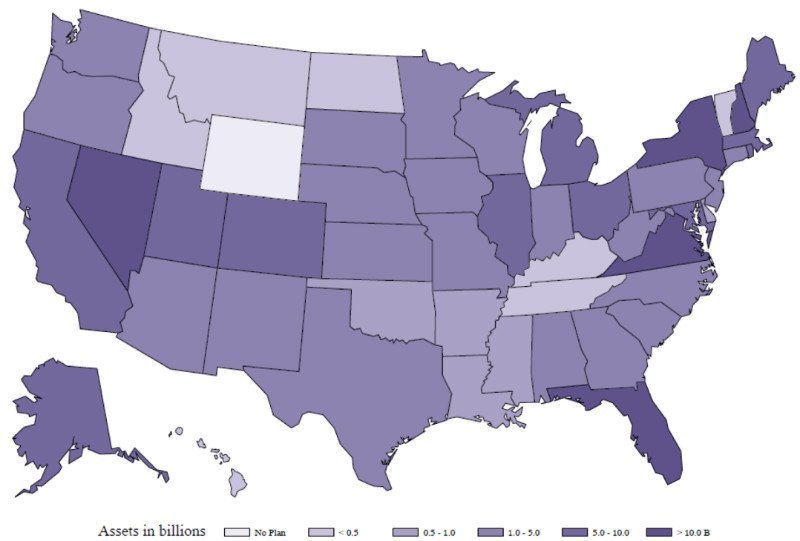

529 planDivisé en deux catégories, les plans de scolarité prépayés et les plans d'épargne. Selon les données de la Fed en 2015, il existe 108 types de529 plan, Le plan d'épargne a représenté 80%.Les trois États de New York, Virginie et Nevada représentaient529 plan35% du total des actifs.Les dernières données montrent queCompte 529Le dépôt moyen en Chine est d'environ 6 XNUMX dollars américains, soit presque la somme des frais de scolarité et des dépenses diverses pendant un an dans l'université privée actuelle.529 Fonds pour l'éducationEn tant qu'atout des parents, cela aura un impact sur la future demande de bourse de l'enfant.

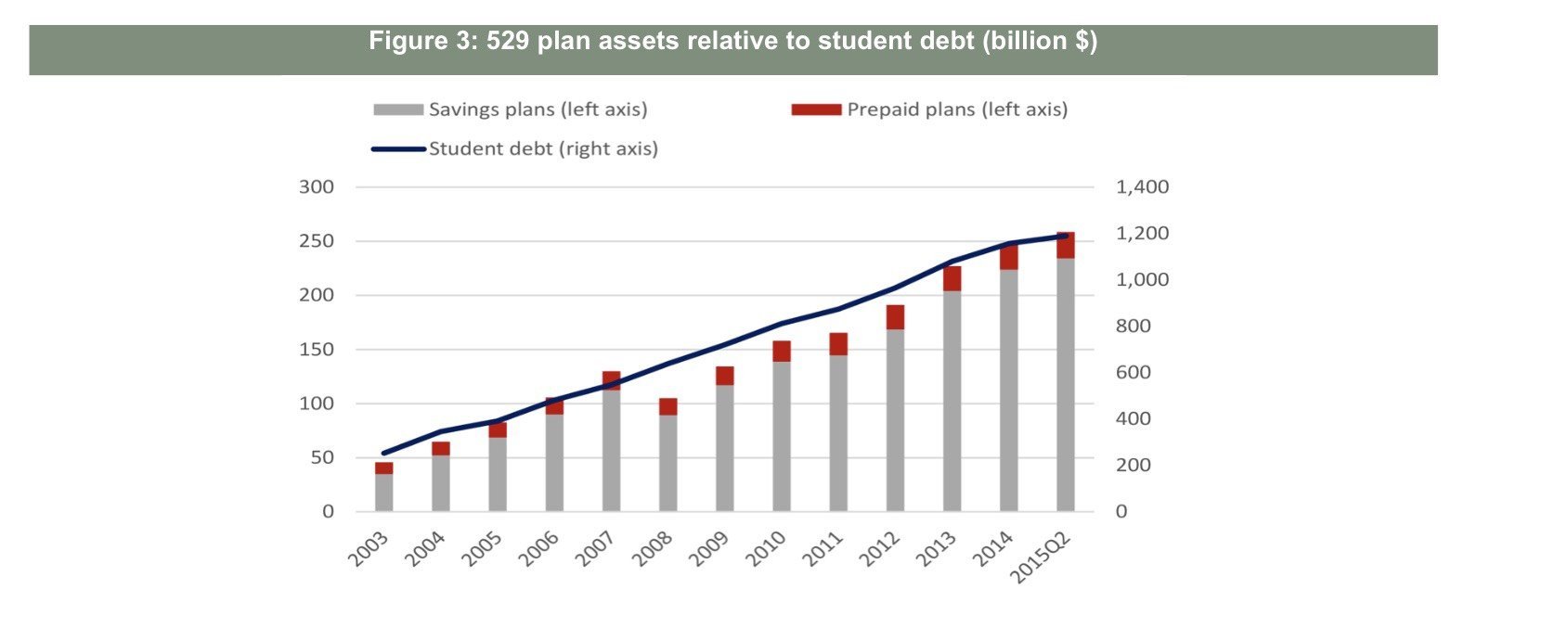

Données de financement du plan national 529

Parlons de deux catégories en détail ci-dessous529 planOpérations spécifiques.

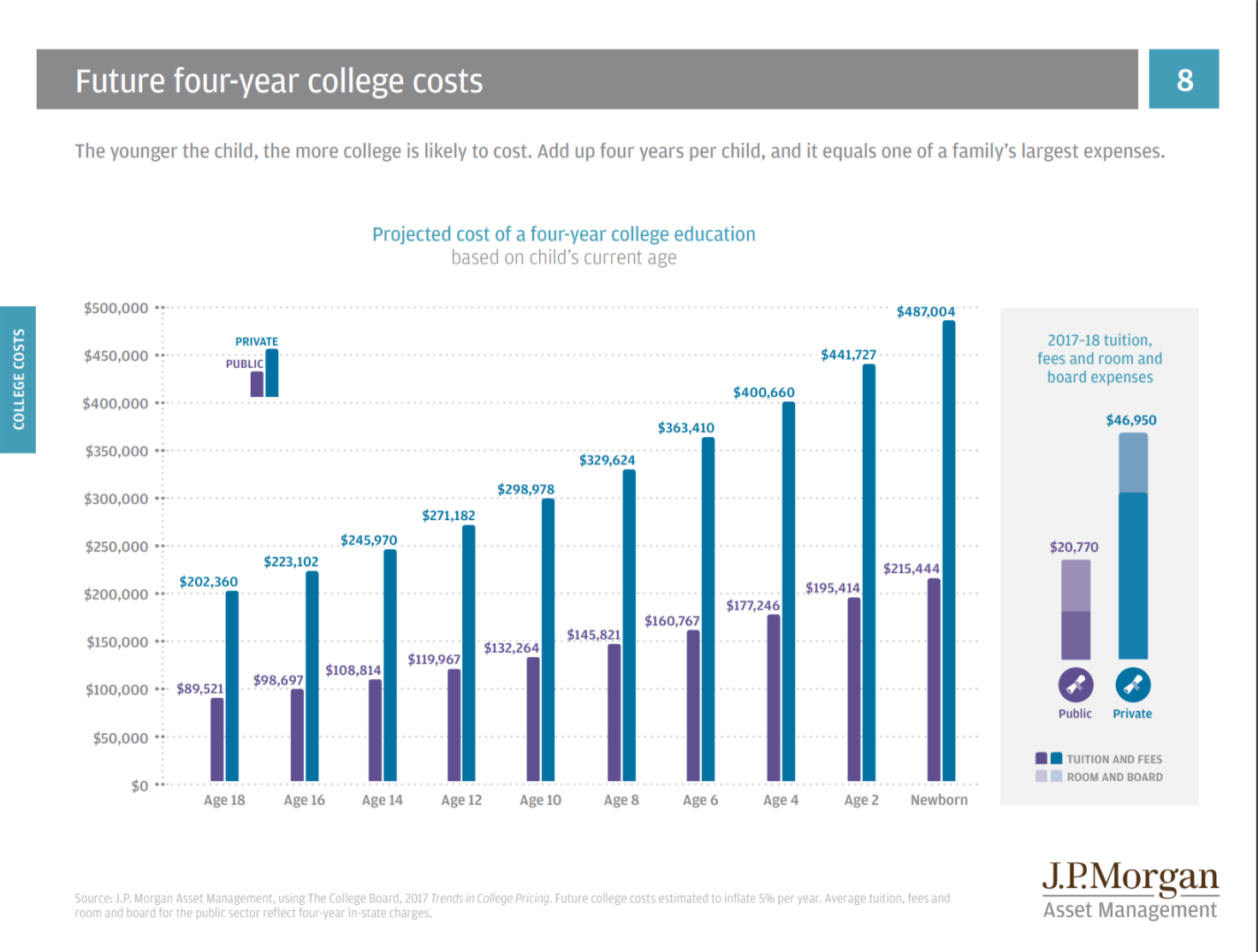

- Cours prépayés: Comme son nom l'indique, les frais de crédit des universités publiques et privées de l'État ont été achetés à l'avance pour résister à l'augmentation des frais de scolarité.Par exemple, Xiao Ming a deux ans, 16 ans avant l'université.Comme le montre la figure ci-dessous, au moment où il ira à l'université, les frais de scolarité publics seront de près de 20 45 pour quatre ans, et les frais de scolarité privés seront de près de 16 XNUMX.Les parents, les grands-parents et les grands-parents de Xiao Ming l'ont aidé à acheter des crédits XNUMX ans plus tard à une université qualifiée de l'État au prix de crédits à l'âge de deux ans.

Cet argent est géré par le gouvernement de l'État et investi dans des fonds communs de placement ou des obligations dans des fiducies d'État.La limitation de ce plan est que si Xiao Ming est admis dans une école extérieure ou non incluse dans les collèges partenaires du plan à l'avenir, les frais de scolarité pré-déposés seront réduits.

Fiche de données de prévision des frais de scolarité de l'Université JP Morgan

Fiche de données de prévision des frais de scolarité de l'Université JP Morgan

- Plan d'épargne: Le deuxième type de plan équivaut à un Roth IRA pour l'enseignement supérieur.Les fonds mis dans le plan d'épargne seront investis par le gouvernement de l'État dans des fonds communs de placement et des obligations désignés.À proprement parler, les particuliers ne sont pas autorisés à investir et ne peuvent choisir que la proportion d'investissement dans le plan.

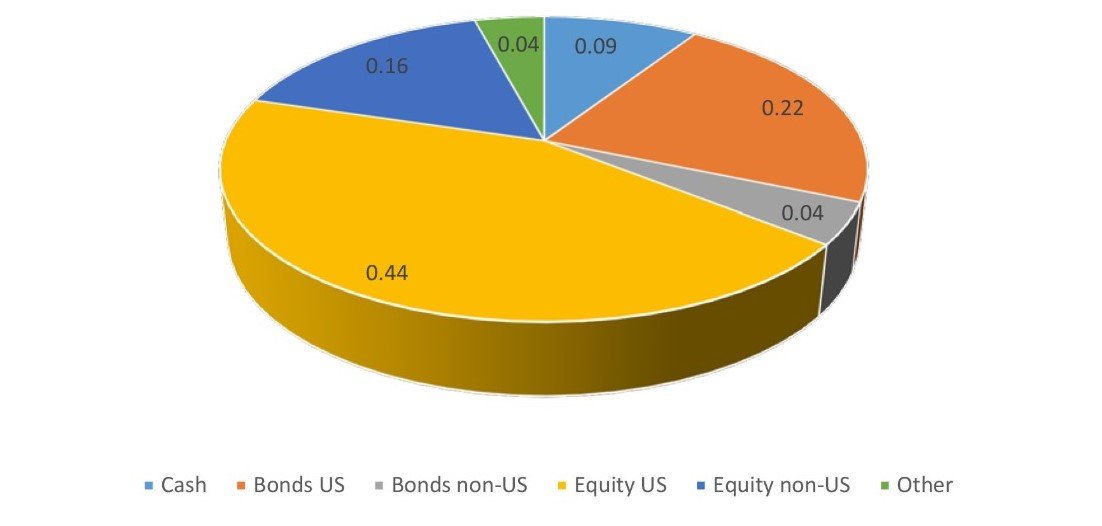

Selon les données fournies par la société de services financiers Morningstar, les529 planParmi eux, les portefeuilles d'investissement sélectionnés pour chaque compte vont de 5 à 345, et le portefeuille d'investissement moyen pour chaque compte est d'environ 20.Plus de 60% de l'investissement est en bourse.Il y a aussi une petite quantité d'obligations et de liquidités.

Comment choisir et acheter un plan 529?

529 planIl peut être acheté directement auprès du gouvernement de l'État, ou auprès d'une banque ou d'un planificateur financier.

En termes de frais, en raison de529 planAvec un large éventail de canaux de distribution et un grand nombre de portefeuilles d'investissement parmi lesquels choisir, il n'y a pas de norme uniforme.

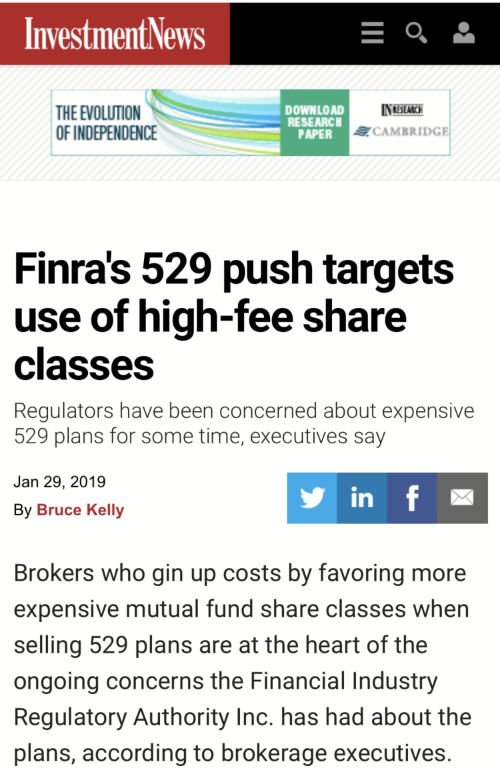

Pour le plan d'achat direct, divers frais de service et dépenses représentent entre 0.13% et 1.05% du montant total, et les frais d'ouverture de compte d'institutions tierces représentent entre 0.58% et 1.88% du montant total. Différents plans facturent frais différents.Cette année, le régulateur américain du secteur financier (FINRA) a déjà publié la nouvelle dans les principaux médias et a commencé à critiquer les grandes agences.529 planRenforcer la supervision des honoraires.

2019 sur le renforcement529 planActualités réglementaires

Limite de quota: Mis en place chaque année529 Régime d'épargne-frais de scolaritéChina Money a une "ligne raisonnable".Il s'agit généralement du coût estimé des futurs frais de scolarité, les frais de scolarité de l'université privée la plus chère des États-Unis étant le montant maximal.

Imposition: mettre dans un529 planL'argent est en espèces après impôt.Si l'augmentation du revenu est utilisée pour les frais de scolarité, de subsistance et de manuels dans l'enseignement supérieur, elle bénéficiera d'avantages exonérés d'impôt.

Bénéficiaire: Le donateur n’est pas obligé d’être la famille du bénéficiaire, tout le monde peut mettre l’argent.Le compte est géré par un adulte et le bénéficiaire est généralement la personne qui passera les frais de scolarité.Il peut être changé chaque année.

Source: Pour les prêts étudiants, Federal Reserve Bank of New York Consumer Credit Panel / Equifax. Pour les plans d'épargne et prépayés, Morningstar

Source: Pour les prêts étudiants, Federal Reserve Bank of New York Consumer Credit Panel / Equifax. Pour les plans d'épargne et prépayés, Morningstar

Dans le tableau ci-dessus, nous pouvons essentiellement voir que le plan de fonds pour l'éducation et l'augmentation des prêts étudiants sont essentiellement dans la même proportion, à quelques exceptions près en 2008. Les turbulences boursières et la crise financière de 2008 ont conduit à529 planAvec la diminution des fonds investis dans des obligations et des fonds communs de placement en Chine, l'épargne-études a également diminué.Si l'enfant va à l'université cette année et que la famille ne peut pas mettre plus de budget, il se peut qu'elle doive souscrire à des prêts étudiants.

6. Programme de fonds d'éducation d'assurance-vie à valeur de rachat

L'assurance-vie avec valeur de rachat a commencé à faire son entrée sur le marché vers les années 40.Plus tard, différents types de produits sont apparus en raison du développement et de l'évolution du marché.Qui est apparu après 1997Assurance universelle indexéeAvec sa flexibilité de dépôt et de retrait, sa fonction de garantie et ses avantages non imposables, l'IUL a progressivement été utilisé dans la planification des fonds d'éducation pour les enfants.

Tout d'abord, je tiens à souligner la fonction la plus importante de l'assurance-vie, et l'intention initiale de chaque assuré est de protéger la famille et l'amant.L'assurance commerciale supporte le fardeau des soins médicaux et des retraites du gouvernement, et fournit par conséquent un revenu non imposable et des «rendements» hautement optimisés pour les assurés et les bénéficiaires.

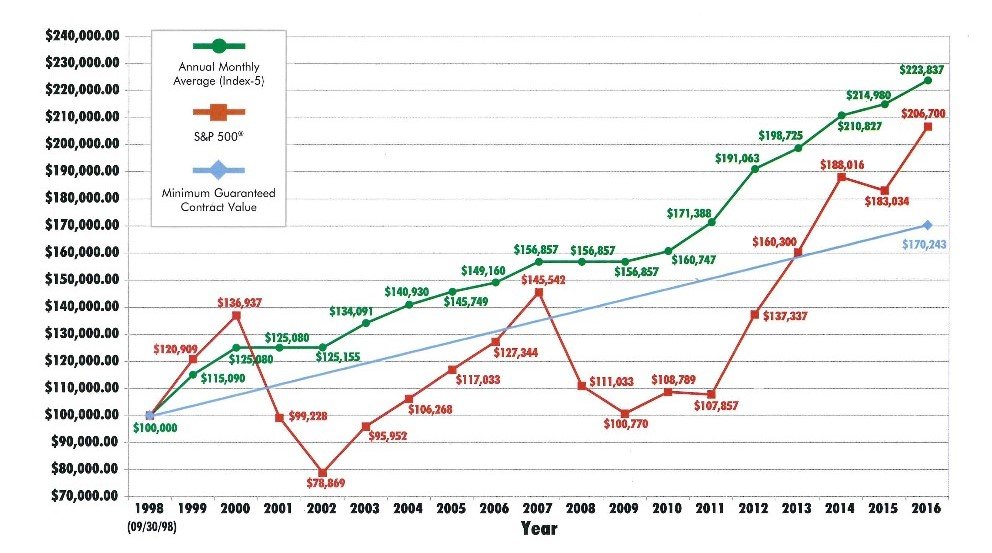

Il y a plus de 800 compagnies d'assurance aux Etats-Unis. Chaque compagnie a des produits et des stratégies d'investissement différents. Il nous est impossible de les comparer une à une dans cet article.En prenant les produits indiciels comme exemple, il y aura généralement des choix stratégiques pour le S&P 500 et ne participant pas directement au marché.Lorsque le marché est bon, la croissance des revenus sera plafonnée (environ 10% -12%), et lorsque le marché est en baisse, le résultat net sera bloqué à 0%.

Comparaison de la tendance des revenus de placements boursiers et des revenus de polices, en prenant comme exemple le dépôt de 1998 100,000 $ en XNUMX

Différents âges ont des méthodes de conception de politiques différentes. Prenons l'exemple d'un garçon de 3 ans:

- Une entreprise a assuré une police de 100 million, à partir de l'âge de 3 ans, en déposant 8000 15 $ par an pendant XNUMX ans.

- Lorsque les 18-21 ans vont à l'école, vous pouvez dépenser 4 XNUMX $ chaque année comme supplément scolaire.

- Cet argent n'affecte pas la demande de bourses.

- À l'âge de 30 ans, vous pouvez utiliser 7.5 XNUMX $ comme acompte pour acheter une maison ou démarrer une entreprise.

- À partir de 65 ans, il peut également verser plus de 15 90 $ en pension de retraite non imposable chaque année jusqu'à ce qu'il ait XNUMX ans.

- Différentes familles ont des budgets et des âges différents pour les enfants, elles peuvent donc être personnalisées.

Limite de quota: La limite supérieure du dépôt par an pour chaque police est déterminée par l'IRS National Taxation Bureau, qui varie en fonction de l'âge du preneur d'assurance et de la dénomination de la police.La règle de base est que plus le montant assuré est élevé, plus le montant est élevé, plus le montant est ancien, plus le montant est élevé.

Imposition: L'argent mis dans la politique est en espèces après impôts, et la valeur de rachat de la politique est à condition qu'elle ne dépasse pas le montant maximum spécifié par l'IRS pour chaque politique.

Bénéficiaire: Avant que l'enfant n'atteigne l'âge adulte, le parent est le preneur d'assurance, et il peut être transféré à l'enfant après l'âge adulte.Assurer une seule vie offre une protection et une accumulation de valeur en espèces, et les réclamations au décès seront transmises aux générations futures au moment du décès.

Comparaison des fonctions du plan 529 et du plan de fonds d'éducation d'assurance-vie

| Plan ESA / 529 | Plan de financement des études d'assurance-vie | |

| sans taxe | ☑️ | ☑️ |

| Revenu à valeur ajoutée | ☑️ | ☑️ |

| Garanti | ❌ | ☑️ |

| Demande de prix / bourse Impact | Influence | N'affecte pas |

| Persistant | ❌ | ☑️ |

| Restrictions d'utilisation | 有 | Non |

| Protection contre les maladies / blessures graves | ❌ | ☑️ |

| Protection contre la mort | ❌ | ☑️ |

résumé

Du compte de dépôt, du compte d'épargne Coverdell / ESAS, des obligations d'études, de l'épargne-études présentés dans l'article précédentConfianceQuatre façons, à l'analyse de cet article529 plan Et l'utilisation de la valeur de rachat de l'assurance-vie comme plan d'éducation est une solution relativement mature sur le marché américain.Si vous avez besoin de planifier le fonds d'éducation de vos enfants en fonction de la situation financière de votre famille, veuillez faire appel à un courtier professionnel pour comprendre le plan de conception.

Lecture recommandée:

01. Où les frais de scolarité universitaires sont-ils déposés? Comparaison des avantages et des inconvénients de 529 plans et assurance-vie

02. Les frais de scolarité universitaires en 2018 ont grimpé en flèche, comment planifier le fonds d'éducation des universités pour enfants?

03. Liste des plans de fonds pour l'éducation des enfants (XNUMX): Comment éviter les «fosses de dinosaures»