En el caso compartido por insurGuru ™ ️ Insurance Academy hoy, usaremos dos soluciones diferentes para que el Sr. Wang, de 45 años, planee complementar los ingresos de la pensión de jubilación y muestre cuánto diferirán sus ingresos esperados.

Al final,Guía estadounidense de seguros de vidaNet © ️ señalará que comparar estos dosPlanificación de jubilaciónUn punto que el público suele pasar por alto al hacer planes:Cuando se trata de la jubilación, las diferencias y ventajas y desventajas de retirar dinero de la cuenta de póliza y la cuenta de valores respectivamente.

Planificación de la jubilación a 15 años: cuenta de seguro de ahorros VS cuenta de valores

El Sr. Wang, de 45 años este año, no fuma ni bebe y goza de buena salud.A partir de los 45 años, el Sr. Wang planea ahorrar una suma de dinero cada año para administrar sus finanzas y usarlo para ingresos de jubilación.En el mercado financiero estadounidense altamente desarrollado, el Sr. Wang tiene muchas opciones, como comprarAnualidad indexada, Invierta en acciones y valores, abra una cuenta IRA, configure una cuenta de seguro de vida, etc.

En este artículo de American Life Insurance Guide Network © ️, compararemos y usaremos cuentas de valores personales para hacerPlanificación de ingresos de jubilación complementariaCircunstancia, y use un pago de 15 añosSeguro de ahorro y dividendosRealizar planificación de ingresos complementarios para la jubilación.

- Cuenta de valores, renta anual vitalicia 6.00%, tipo impositivo 39%.

- Cuenta de seguro de vida participante de ahorros

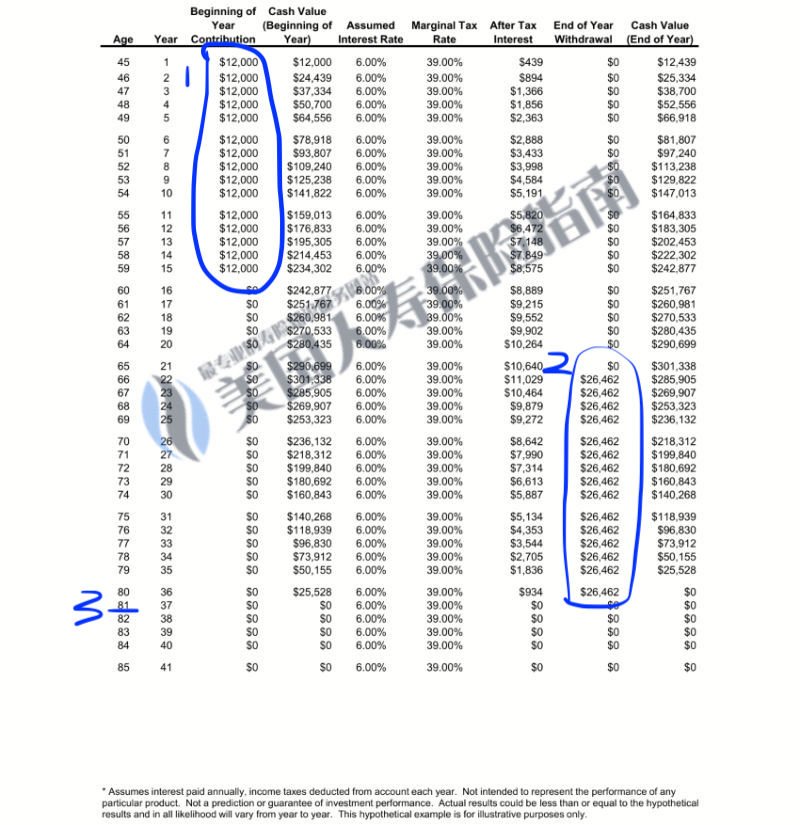

Cuenta de gestión de patrimonio personal para la jubilación

La imagen de arriba muestra el funcionamiento de la cuenta de administración de patrimonio e inversiones del Sr. Wang.En el Distrito 1, el Sr. Wang gasta $ 12,000 en inversiones y administración financiera cada año, que se calcula en base al 6% de los ingresos anuales, interés compuesto continuo.

La segunda área muestra que cuando los 2 años cumplen la edad oficial de jubilación, el Sr. Wang comienza a retirar dinero de esta cuenta de inversión. Si ha retirado continuamente durante 65 años, puede retirar $ 15 por año.

Después de los 81 años, los fondos de la cuenta financiera se agotaron.

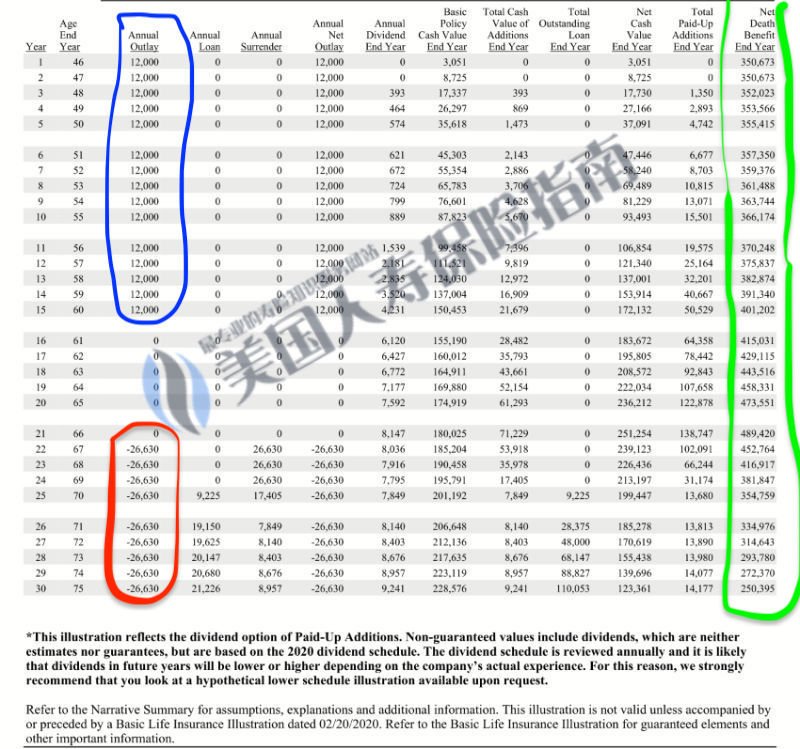

Cuenta de la póliza de ahorro para complementar los ingresos de jubilación

La imagen de arriba muestra lo que el Sr. Wang usa para complementar sus ingresos de jubilación.Tipo de dividendo de ahorroEl funcionamiento de la cuenta de la póliza.

La imagen de arriba muestra lo que el Sr. Wang usa para complementar sus ingresos de jubilación.Tipo de dividendo de ahorroEl funcionamiento de la cuenta de la póliza.En el área azul, el Sr. Wang también deposita $ 12,000 USD como una "prima" cada año en esta cuenta de póliza para acumular y aumentar el valor en efectivo por interés compuesto.

El área verde muestra la cantidad de reclamos de seguros que se recibirán para cada año después de que la cuenta de la póliza entre en vigencia.Podemos ver que el monto del reclamo para el primer año de la póliza es de $ 350,673 y, a la edad de 65 años, ha aumentado a $ 473,551.

El área roja muestra que cuando tenía 65 años, el Sr. WangRetiro de la pensión de jubilaciónSi retira el dinero durante 15 años consecutivos, podrá retirar $ 26,630 por año.

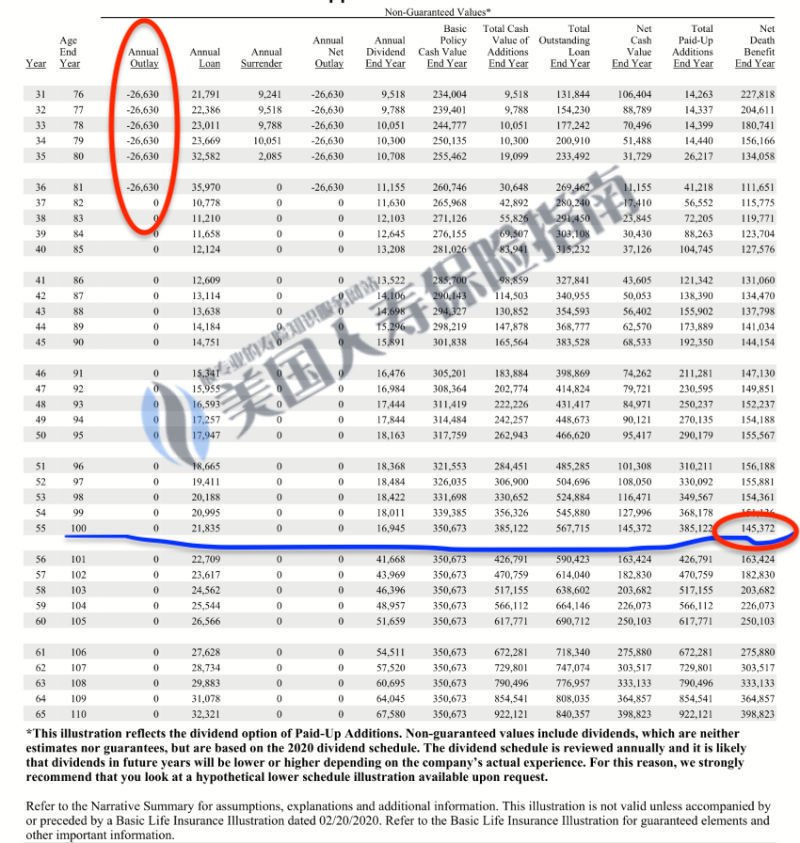

En esta imagen, muestra las cuentas de la póliza de ahorro y dividendos de 76 a 110 años.

El área roja grande muestra que el Sr. Wang continúa retirando $ 26,630 en ingresos de jubilación de la cuenta de la póliza.Dichos retiros cesaron hasta la edad de 81 años.En este momento, a la edad de 81 años, la póliza sigue siendo válida y el monto de la reclamación a la edad de 85 sigue siendo de 111,651 dólares.

La línea horizontal azul muestra que a la edad de 100 años, si el Sr. Wang falleciera lamentablemente, aún recibiría una compensación de $ 145,372 de la compañía de seguros.

Comparación de dos planes de ingresos para la jubilación

A primera vista, el indicador de retiro anual para valores y cuentas de acciones es $ 26,462, y el indicador de retiro anual para cuentas de póliza de ahorro es $ 26,630, dosDatos teóricosSe ve casi igual.Pero llegovida realCuando se enfrentan varias incógnitas en la vida, la brecha entre las ventajas y desventajas de las dos es bastante grande.

1. Comparación de apalancamiento y beneficios adicionales

Cuando depositamos dinero en la cuenta de inversión y administración de patrimonio para la jubilación, los fondos fluctuarán con los productos de inversión seleccionados y las tendencias futuras del mercado, y no se generarán otros beneficios o apalancamiento.

Después de depositar dinero en la cuenta del seguro de vida para la jubilación, desde el primer día que la cuenta entre en vigencia, recibirá una compensación por fallecimiento de $ 350,000, que es un apalancamiento comparativo.1:29.

2. Comparación de protección en caso de muerte accidental

Durante los 10 años de acumulación y crecimiento de fondos, si fallecemos desafortunadamente, nuestra familia recuperará el dinero que invertimos en la cuenta de inversión en acciones que originalmente planeamos usar para la jubilación.

Si se utiliza un seguro de vida, nuestra familia obtendráAlrededor de $ 35的Compensación por muerte libre de impuestos, Se utiliza para compensar los gastos familiares, como hipotecas, matrícula de los hijos, gastos de vida familiar, etc.

Existe una gran brecha en la cantidad de retiro entre los dos métodos.Tome el octavo año como ejemplo, la familia puede recuperar $ 8 de la cuenta de inversión y $ 108,649 de la compañía de seguros.Este último es más de tres veces mayor que el primero,La diferencia es de más de 20 dólares.

3. Comparación de prestaciones en caso de discapacidad

En caso de discapacidad accidental, la "exención de prima" adjunta a la póliza de seguro de vidaTerminos adicionalesLa tarifa del titular de la póliza estará exenta y la compañía de seguros ayudará al titular de la póliza a continuar depositando las primas en la cuenta de la póliza y no se interrumpirá la acumulación de valor en efectivo en la cuenta de la póliza.

Después de quedarnos discapacitados accidentalmente, podemos perder nuestro trabajo y no podemos garantizar nuestros ingresos originales. Al mismo tiempo, debemos mantener los gastos de subsistencia. El ingreso de la familia es una salida neta.En este momento, es posible que no podamos gastar $ 12,000 por año y continuar invirtiendo en la cuenta de inversión en acciones deIngreso de jubilaciónSe interrumpirá la planificación.

Resumen del artículo

"Ahorrar dinero para la jubilación, comprar acciones o comprar un seguro" es un problema, pero no un problema.

Decir que es un problema porque siempre queremos encontrar el mejor canal de almacenamiento para nuestro dinero, decir que no es un problema, se basa en dos puntos, uno es la imprevisibilidad del futuro, probablemente estamos a favor de lo desconocido. el segundo es que los dos no entran en conflicto entre sí.La inversión en valores y el financiamiento de seguros son dos de los muchos métodos de administración financiera en diferentes etapas de la vida y con diferentes tolerancias al riesgo, y ambos deben combinarse con nuestra propia situación real para utilizarlos de manera integral.

MientrasGuía estadounidense de seguros de vida© ️ cree que, en el caso de nuestra capacidad, una asignación razonable de suficientes herramientas y medios disponibles puede proteger mejor la acumulación de patrimonio familiar frente a lo desconocido en el futuro. (Terminar)

>>> Lectura recomendada:¡Evaluación de as a as!Política de dividendos de ahorro VS política de índices

>>> Lectura recomendada: [案例 分享] ¿Cómo planificar y realizar la devolución de impuestos anual a los ingresos de 13 yuanes?

¿Tu clasificación?Haga clic en la estrella para calificar

[Total de votos: 4 La puntuación media: 5]