Amerikanischer LebensversicherungsführerAls Leser von hörte er von Freunden in seiner Umgebung, dass die jährliche Dividende der Versicherungsgesellschaft 6x%, 7% beträgt und auch Geld sparen und abheben kann. Es klingt sehr bewegend und möchte eine erhalten.Aber er hat viele Fragen, ist diese "Dividendenrate" zuverlässig?Ist diese Methode zum Abheben von Geld sicher?

In ungefährSparversicherungIn allen Artikeln erklären wir weiterhin, dass die Dividendenrate der Versicherungspolice (Dividendenrate) und die tatsächliche interne Rendite (IRR, Interne Rendite) zwei völlig verschiedene Dinge sind.

Wir verwechseln normalerweise die beiden und verursachen Missverständnisse, was zu der Situation am Anfang des Artikels führt.Zur gleichen Zeit in Bezug auf vonSparpolitikDie Konzepte und Probleme beim Abheben von Geld von Konten sind auf dem Markt ebenfalls vage. Verschiedene Fachbegriffe und Klassifizierungen wie die direkte Anerkennung und die nicht direkte Anerkennung verwirren die Versicherungsnehmer.

Das Verkaufspersonal wird es entweder gar nicht erwähnen oder es wird betonen, dass diese Art von Versicherungspolice Geld sparen und auch Dividenden zahlen kann. Wenn Sie Geld benötigen, können Sie es frühzeitig abheben, um die Rechnungen zu bezahlen, z. B. beim Kauf eines Autos oder als Startup-Fonds.

Viele Lebensversicherungen vom Spartyp sind wie folgt verpackt: "Sie können schnell Geld vom Versicherungskonto abheben", "ein persönliches Bankensystem aufbauen" und "Infinite Banking" werden unter Konzepten wie "Infinite Banking" verkauft.Diese Ideen sind seit vielen Jahren aufgetaucht. Zu den Menschen, die diese Ideen verbreiten, gehören Nelson Nash und Pamela Yellin. Es gibt viele solcher Menschen. Ihre Idee ist: Wir sollten eine Sparversicherung abschließen (Ganzes Leben) Konten ersetzen Bankkonten, um Geld einzuzahlen.

In diesem Artikel werden wir zunächst speziell auf die erste "Ist die Dividendenrate zuverlässig?"Das Problem.Wir werden die Analysemethode von Matthew Decker, CEO der Leveraged Wealth Management Agency, verwenden und die einfachsten mathematischen Berechnungen verwenden, um den Versicherungsnehmern bei der Berechnung zu helfenDie Dividendenrate der Sparversicherung undInterne RenditeFragen, sehen Sie genau, was sie sind.

Wir hoffen, dass durch das Teilen dieses Artikels jeder 5-10 Minuten damit verbringen kann, zu verstehen, was der wirklich wichtige Kernteil ist.Im nächsten Artikel werden wir antworten, ob die oben genannten Konzepte funktionieren oder nicht, wenn sie für uns spezifisch sind.

Dividendenrate und interne Rendite

Auch hier sind die Dividendenrate der Versicherungspolice (Dividendenrate) und die tatsächliche interne Rendite (IRR) der Versicherungspolice zwei völlig verschiedene Dinge.

Es ist tatsächlich relativ einfach, die Dividendenrate der Police und die tatsächliche Rendite der Police zu ermitteln.Wir müssen nur den finden, der diese Sparpolitik verkauftVersicherungsmaklerOder wenden Sie sich direkt an die Versicherungsgesellschaft,Fordern Sie eine Kopie unseres internen Kontoauszugs für die Rendite (IRR-Ledger) für unser Versicherungskonto an.

Diese Richtlinienerklärung zeigt die tatsächlicheInterne Rendite.

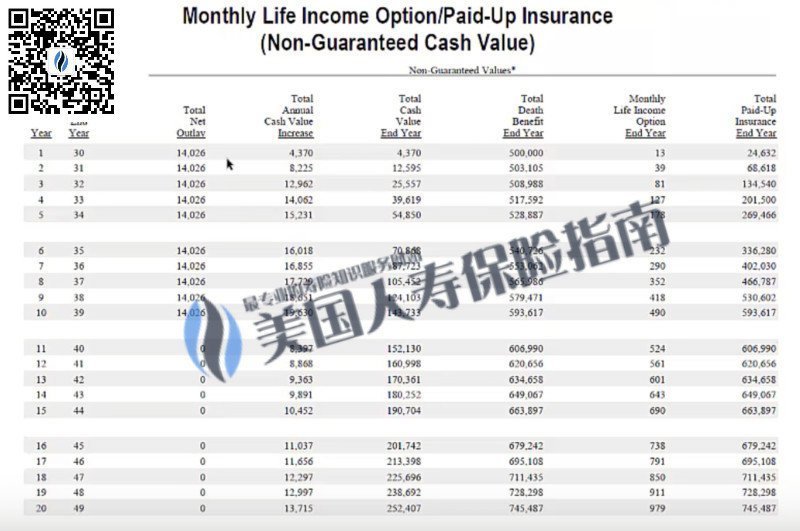

Das Bild unten zeigt eine KopieSparpolitik, Das emittierende Unternehmen ist das bekannte M, dieses Unternehmen hat das beste im Bereich der SparversicherungHistorischer Dividendenrekord.

Diese Versicherungspolice hat zufällig eine Dividende von bis zu 6.4%, wie am Anfang des Artikels erwähnt.Die meisten Menschen glauben, dass sie bei Beantragung dieser Art von Versicherungspolice tatsächlich jedes Jahr eine Rendite von 6.4% erzielen.Wird es so sein?

Lass mich darüber redenDividendenWenn wir die 10-Dollar-Aktie der Ford Motor Company gekauft haben, gab Ford bekannt, dass unsere Dividende in diesem Jahr 6.4% beträgt, dann wird unser Aktienkonto 6400 Dividendenerträge erzielen.So funktionieren Dividenden.

Aber schauen wir uns die Versicherungspolice an, und das Ergebnis ist ganz anders.

Dies ist eine 10-Jahres-Sparpolitik. Der Versicherungsnehmer zahlt 1,4000 Jahre lang 10 USD pro Jahr ein.

Die grundlegenden Informationen zur Eingabe und Ausgabe dieser Richtlinie lauten:

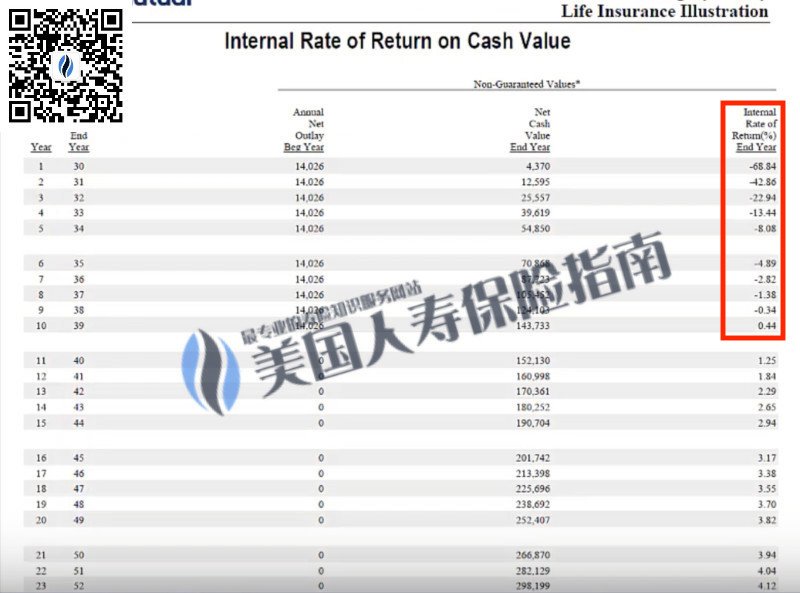

- In den ersten 10 Jahren wurde die PolitikInterne RenditeIst negativ, steigt auf 0

- Zwischen dem 9. und 10. Jahr ändert sich die Rendite der Police von negativ zu positiv

- Im 10. Jahr entspricht der Barwert des Versicherungskontos dem investierten Kapital

Die obigen 3 Punkte sindSparpolitikGemeinsame Merkmale sind nicht überraschend.

Und was wir wirklich beachten müssen, ist, die Versicherungspolice basierend auf der Zeit Ihres Lebens zu finden.Höchste interne Rendite.

Im Bild oben finden wirDie höchste interne Rendite beträgt 4.85%.Diese Zahl ist viel kleiner als die Dividendenrate von 6.5%. Warum ist das so?Dafür gibt es zwei Gründe:

XNUMX. Der Unterschied zwischen dem Kontobuch eines Versicherungsunternehmens und einem persönlichen Kontobuch

Die Dividendenrate der Police entspricht nicht der internen RenditeDies sind zwei völlig verschiedene DingeSparpolitikWenn es um die Dividendenrate geht, gibt es in den Vertragsdokumenten eine Reihe kleiner Zeichen, die die Dividendenrendite und nicht die tatsächliche Rendite der Versicherungspolice angeben.

Einfach ausgedrückt ist der Dividendensatz der VersicherungsgesellschaftFirmenbuchDie Rechnungslegungsmethode und die interne Rendite der Police beziehen sich auf unsPersönliches HauptbuchDie tatsächliche Abrechnungsmethode.Wir können die von Versicherungsunternehmen gemäß der Buchhaltungsmethode des Unternehmens berechneten Marktdaten nicht fälschlicherweise als Rendite auf unseren persönlichen Konten verwenden.

XNUMX. Der Grund, warum die Sparversicherung die teuerste Art der Lebensversicherung ist

Zweitens ist unter allen Lebensversicherungsarten, die wir beantragen können, die Sparversicherung für die gesamte Lebensversicherung die teuerste.Der teuerste Grund ist, dass die Sparversicherung 3 "Garantien" bietet:

- Die zu zahlende Prämie wird festgelegt;

- Die Höhe der Todesfallentschädigung ist festgelegt;

- Bereitstellung eines bestimmten garantierten Barwerts;

In der Lebensversicherung ist "Sicherheit" eine sehr teure Sache.Wenn wir den "bestimmten" Teil der Versicherungspolice einbeziehen möchten, dann unabhängig von der Art der Versicherung (Sparversicherung, Investmentversicherung,Indexversicherung) wurde die Versicherungspolice sofort teurer.

Obwohl die Versicherungsgesellschaft bekannt gab, dass die diesjährige "Dividende" der Police vom Kontobuch des Unternehmens an den Versicherten der Sparpolice 6.4% beträgt, aber schließlich aus dem persönlichen Kontobuch berechnet wird, beträgt der maximale lebenslange Nutzen dieser Police nur 4.85% .

Artikelübersicht

Die hohen Dividendenraten sind voller Versuchungen, aber der Abschluss einer Versicherung dient nicht dazu, zu investieren, um ein Vermögen zu machen.Das blinde Verfolgen gut aussehender Figuren kann die ursprüngliche Absicht der Versicherung verlieren. Angetrieben von Versuchung und Impuls kann der Preis schließlich gezahlt werden.

Amerikanischer LebensversicherungsführerNet hat sich immer dafür eingesetzt "Lernen Sie, bevor Sie kaufen"" Prinzip kann der Versicherungsnehmer, nachdem er bestimmte Grundkenntnisse in Zusammenarbeit mit professionellen Versicherungsagenten oder Finanzberatern beherrscht hat, seine Kernbedürfnisse klarer definieren und alle Arten von Bedürfnissen vermeidenVersicherungsmissverständnisUm Produkte und Designlösungen zu finden, die wirklich zu sich passen und sich selbst schützen können.