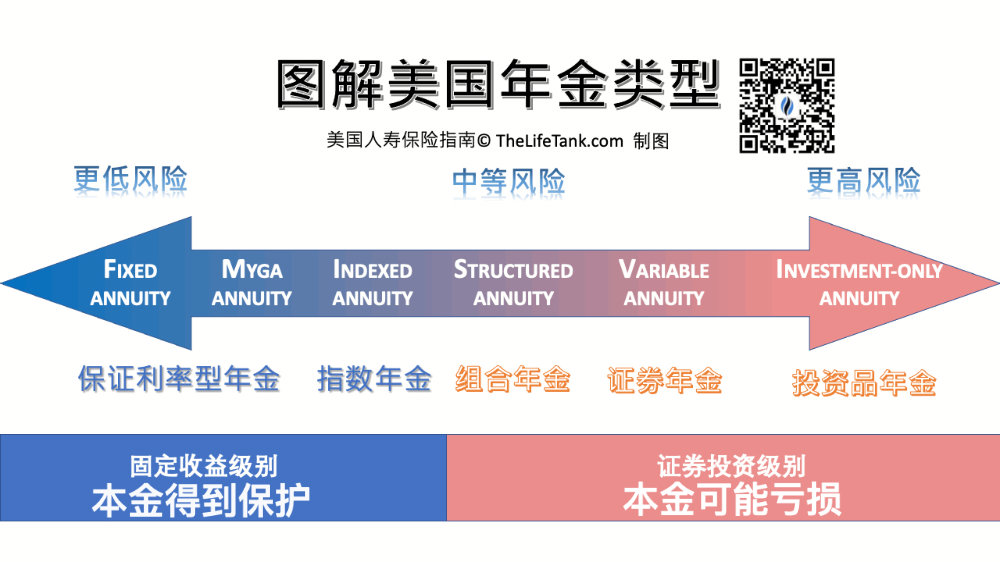

Amerikanische Rentenversicherungskonten werden hauptsächlich von Lebensversicherungsgesellschaften ausgestellt und verwaltet.Amerikanischer Lebensversicherungsführer©️ 2021. Quartal 3DatenberichtLi wies darauf hin, dass die folgenden beiden Arten von Rentenversicherungskonten der absolute Mainstream des amerikanischen Rentenverwaltungsmarktes sind.

- Kapitalgedeckte Rentenversicherungskonten (Variable Annuities, auch bekannt alsSicherheitsrente/ entfielen 36.0 % )

- Indexiertes Rentenversicherungskonto (Indexierte Rentenversicherung / 29.0%)

2021Q3 US-Rentenversicherungskontotyp Marktanteilsverteilung

2021Q3 US-Rentenversicherungskontotyp Marktanteilsverteilung

Für Versicherungsnehmer oder Anleger,Welche Art von Rentenversicherungskonto ist besser?

In diesem Artikel,Amerikanischer Lebensversicherungsführer©️und Mitglieder der Community-AgenturBrummendes Leben(Nordamerikanisches Kolibrileben) Gemeinsam arbeiten, am Beispiel eines 10-Jahres-Rentenversicherungskontos, durch den Vergleich spezifischer Legenden und historischer Daten, beides der Öffentlichkeit erklärenDie Vor- und Nachteile von Rentenversicherungskonten können Anlegern helfen, die Risiko- und Ertragserwartungen verschiedener Rentenversicherungsarten zu verstehen und optimale Entscheidungen zur Vermögensallokation zu treffen.

Ein traditionelles indexiertes Rentenversicherungskonto

Frau Lee (Pseudonym), 50 Jahre alt, lebt derzeit in New York.Angesichts des bevorstehenden Renteneintritts können traditionelle Rentenkonten nicht mehr Geld sparen, daher erwägt Frau Lee die Eröffnung eines Rentenkontos.

Frau Lee plant, im Alter von 2 bis 50 Jahren jedes Jahr 59 US-Dollar für insgesamt 10 Jahre einzuzahlen.Frau Lee ist konservativer, sie hat nur täglich mit Banken zu tun, Daher entschied sich Frau Lee zu öffnenIndex AnnuitätKonto zu speichern.

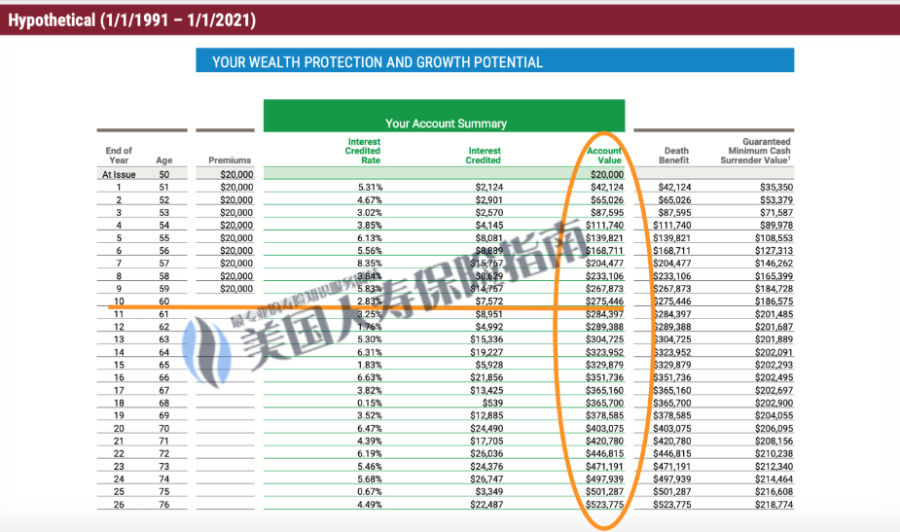

Die Berechnungstabelle in der Abbildung unten, in der zweiten Spalte links, zeigt, wie Frau Lee im Alter von 50 bis 60 Jahren jedes Jahr 2 US-Dollar eingezahlt hat.

©️TheLifeTank.com Dies ist kein Angebot oder Illustration für ein Versicherungsprodukt. Nur zu Bildungszwecken.

©️TheLifeTank.com Dies ist kein Angebot oder Illustration für ein Versicherungsprodukt. Nur zu Bildungszwecken.

Auf dem Bild oben können wir sehen, dass die orangefarbene horizontale Linie 10 Jahre später ist, als Frau Lee 60 Jahre alt ist.RentenversicherungDas Guthaben auf dem Konto,Es sind ungefähr 27.5 US-Dollar.

In 25 Jahren betrug die höchste Jahresrendite auf Frau Lees Rentenkonto 8.35 % und die niedrigste Jahresrendite 0.15 %.

Das ist genauIndex-RentenversicherungDer größte Vorteil vonDie Versicherungsgesellschaft gibt dem Index-Rentenkonto eine Mindestrendite von 0% und verliert den Kapitalbetrag nicht..Ob Frau Lee unter dem Platzen der Internetblase im Jahr 2000 oder der Finanzkrise im Jahr 2008 litt, können wir dem ovalen Kästchen darüber entnehmen, dass das Geld auf ihrem Rentenkonto,Das Wachstum wurde immer aufrechterhalten, und es gab keinen Rückgang.

Diese traditionelle indexierte RentenversicherungDie Vorteile sind auch Nachteile,Während die Versicherungsgesellschaft eine garantierte Mindestrendite von 0% vorgibt, gibt sie auch eine maximaleBegrenzte Rendite(Cap) ist auch die von den verschiedenen Versicherungsunternehmen angegebene begrenzte Rendite unterschiedlich.In einer Zeit wirtschaftlichen Wohlstands und eines stetigen Anstiegs des Marktes können exponentielle Rentenversicherungskonten nicht mehr von den Früchten des Marktes teilen.

Eine typische Erklärung ist, dass im goldenen Jahrzehnt des wirtschaftlichen Wohlstands von 2011 bis 2021 die höchste jährliche Rendite dieses Index-Rentenkontos 10 % nicht überstieg.

Um diese Obergrenze zu überwinden, gibt es derzeit unbegrenzte Gewinne auf dem Markt.Alternative indexierte Rentenprodukte.Basierend auf den Zinssätzen im September 2023 liegt der höchste jährliche Zinsaufschlag für diese Art von erweiterten Produkten in den letzten 9 Jahren bei 10+ %.

Der folgende Vergleich zeigt weiter die Vor- und Nachteile der beiden unterschiedlichen Rentenkonten.

Fonds-Rentenversicherungskonto

Ebenfalls im Alter von 50 Jahren überprüfte Frau Lee ihre Anlageerfahrung, bewertete ihre eigene Risikotoleranz vollständig und eröffnete eineFondsrenteKonto (auch bekannt als:Wertpapierinvestitionsrente).

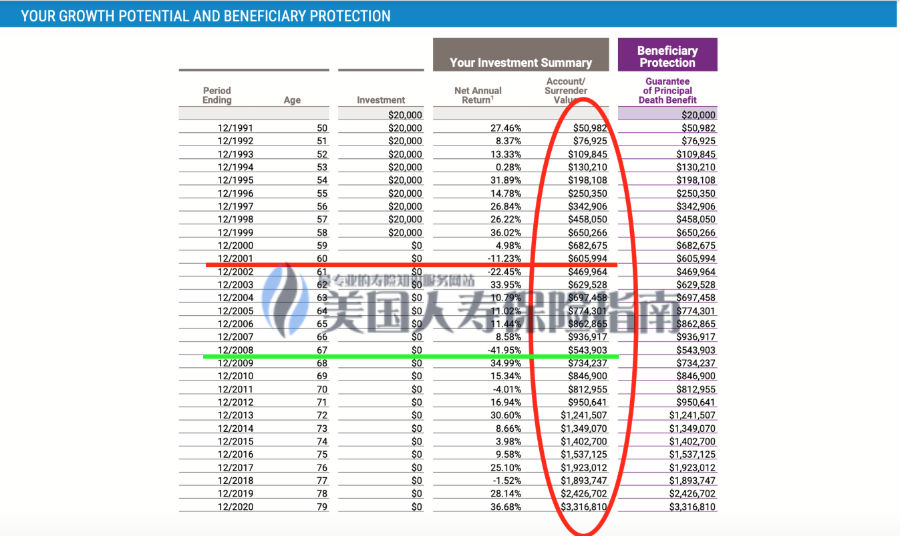

Frau Lee zahlt 2 aufeinanderfolgende Jahre jedes Jahr 10 USD auf das Rentenkonto des Fondstyps ein, wie auf der linken Seite der Abbildung unten dargestellt.

©️TheLifeTank.com Dies ist kein Angebot oder Illustration für ein Versicherungsprodukt. Nur zu Bildungszwecken.

©️TheLifeTank.com Dies ist kein Angebot oder Illustration für ein Versicherungsprodukt. Nur zu Bildungszwecken.

Aus dem obigen Bild können wir sehen, dass die rote horizontale Linie anzeigt, dass 10 Jahre später, als Frau Lee 60 Jahre alt war, das Guthaben auf dem RentenversicherungskontoKumuliert auf etwa 60.5 USD, was dem 2.5-fachen eines Index-Rentenkontos im gleichen Zeitraum entspricht.

In 25 Jahren betrug das höchste Jahreseinkommen auf dem Rentenkonto von Frau Lee 36.68 %.

Das wies darauf hinRentenversicherung fondsDer größte Vorteil von ——In der Wirtschaftsboomphase, in der der Markt stabil ist und kontinuierlich steigt, partizipiert das Rentenkonto vom Typ Fonds direkt an den steigenden Ergebnissen des Marktes und teilt sie direkt mit, und der Zinseszinseffekt ist erstaunlich.

Alles hat zwei Seiten.Aufgrund der direkten Teilnahme am Markt,Rentenversicherung für WertpapieranlagenDer größte Vorteil davon ist auch sein Nachteil -Bei fallenden Aktienmärkten trägt der Versicherungsnehmer das Risiko, die Kontogelder bilden entsprechend einen Verlust und der Kontobetrag unterliegt relativ größeren Schwankungen.

Ein typisches Beispiel (die grüne horizontale Linie in der obigen Abbildung) während der Finanzkrise 2008, das FondskontoRückgang um 41.95 %, Der Kontostand ging von 93.6 US-Dollar im Vorjahr auf 54.3 US-Dollar zurück.

Vergleich von Indexrenten und Fondsrenten

Auf Basis der gleichen historischen Marktdaten fassen wir den Vergleich der Kontostände der nächsten beiden Rentenversicherungen zusammen,

| *Simulieren Sie den Vergleich verschiedener Arten von Rentenkontosalden von 1991 bis 2020 | ||

| Jahresgehalt | Betrag des Index-Rentenkontos | Betrag des Rentenkontos |

| 55 Jahre alt | $139,821 | $250,350 |

| 60 Jahre alt | $275,446 | $605,994 |

| 65 Jahre alt | $329,879 | $862,865 |

| 70 Jahre alt | $403,075 | $812,955 |

| 75 Jahre alt | $501,287 | $1,537,125 |

©️TheLifeTank.com Dies ist kein Angebot oder Illustration für ein Versicherungsprodukt. Nur zu Bildungszwecken.

Unsere Zusammenfassung

Index-Rentenversicherung和WertpapierinvestitionsrenteVersicherungen sind weder „besser“ noch „schlechter“.

Die exponentielle Annuität opfert das Aufwärtspotenzial im Austausch für einen untermauernden Schutz der Gelder.Auf der anderen Seite haben fondsähnliche Renten den Fondsschutz im Austausch für das höchste Wachstumspotenzial aufgegeben.

Jeder Versicherte muss sich sein Rentenkonto nach Alter, Risikobereitschaft und finanziellen Zielen selbst aussuchen.

Im tatsächlichen Betrieb sind das Rentenversicherungskonto vom Typ Index und das Rentenversicherungskonto vom Typ Wertpapieranlage nicht monolithisch.

Wenn Sie Vermögensrisiken verwalten und reduzieren müssen, können SieFinanzberater für VersicherungenÜberweisen Sie mit Hilfe von die Gelder vom Rentenversicherungskonto der Wertpapieranlage auf das Indexrentenversicherungskonto mit geringerer Volatilität;

Wenn das Marktumfeld günstig ist und ein höheres Einkommenspotenzial angestrebt wird, können die Mittel auf dem Index-Rentenkonto auch auf ein Wertpapieranlage-Rentenkonto oder auf ein neues Index-Rentenprodukt zur Vermögensbildung übertragen werden.

Amerikanischer Lebensversicherungsführer©️Befürworten Sie immer LBYB-"Lernen Sie, bevor Sie kaufen",Studieren Sie, bevor Sie kaufenKonzept und informiert überDetaillierte Beschreibungen sowie Vor- und Nachteile des Abschlusses einer RentenversicherungEinführung und andere Spalten dienen als Referenz.

Wenn Sie sich endgültig für die Eröffnung eines individuellen Rentenkontos entscheiden, können Sie mit Hilfe professioneller Finanzversicherungsberater Ihre eigenen umfassenden Konditionen prüfen, um ein für Sie wirklich passendes Rentenversicherungsprodukt zu finden, um sich um unsere Vermögen in höchstem Maße. (Ende des Volltextes)

(>>> Empfohlene Lektüre:Gadget|Welche spezifische Index-Rentenversicherung ist für mich geeignet?Was ist der aktuelle Zinsindikator?)

(>>> Empfohlene Lektüre:Daten|Top 2021 der meistverkauften Rentenversicherungsmarken in den Vereinigten Staaten im 4. Quartal 5 )

(>>> Empfohlene Lektüre:Versicherungsstrategie|Wie macht man den ersten Schritt?4 allgemeine Themen, die Versicherungsberater diskutieren müssen)

(>>> Empfohlene Lektüre:(Bild) Wie lautet der Jahresabschluss einer Dollar-Lebensversicherung?Wie sieht die Verzinsung des jährlichen Policenertrags aus?)

(>>> Empfohlene Lektüre:Kauf eines Hauses in 3 Schritten vs. Kauf einer Versicherung in 3 Schritten, warum brauchen wir einen Versicherungs-PDA-Service?)