Der aktuelle Bullenmarkt für US-Aktien wurde am 3. März "neun Jahre alt". Wenn er weitere sechs Monate andauert, wird er den Rekord für den längsten Bullenmarkt in der Geschichte der US-Aktien auffrischen.Die meisten Marktteilnehmer glauben, dass dieser Rekord gebrochen werden kann, aber es scheint schwierig zu sagen, ob der Bullenmarkt bis zum zehnten Jahr überleben kann.

Der aktuelle Bullenmarkt für US-Aktien wurde am 3. März "neun Jahre alt". Wenn er weitere sechs Monate andauert, wird er den Rekord für den längsten Bullenmarkt in der Geschichte der US-Aktien auffrischen.Die meisten Marktteilnehmer glauben, dass dieser Rekord gebrochen werden kann, aber es scheint schwierig zu sagen, ob der Bullenmarkt bis zum zehnten Jahr überleben kann.

Kürzlich hat der bekannte Investor Jim Rogers vorausgesagt, dass er den schlimmsten Aktienbärenmarkt seines Lebens einläuten wird, der katastrophaler sein wird als jeder Marktabschwung, den er erlebt hat, und diese Vorhersage hat den Handelskrieg nicht berücksichtigt.

羅傑斯經歷過幾輪嚴峻的熊市。就在本世紀,羅傑斯經歷了道瓊斯指數在金融危機期間跌幅超過50%的一輪大熊市——自2007年10月的高點跌至2009年3月的低點。還有在2000年至2002年的互聯網泡沫時期的熊市,當時道瓊斯指數自高點下跌了38%。

"Aufgrund der Verschuldung wird der nächste Bärenmarkt der schlimmste in meinem Leben sein, aber wenn wir immer noch in einen Handelskrieg geraten, ist die Situation schlimmer als eine Katastrophe", sagte der 75-jährige Vorsitzende von Rogers Holdings Inc. Rogers in einem Interview in Moskau. "Ich bin äußerst besorgt. Ich habe genug Geschichte gelesen und genug Marktveränderungen erlebt, daher weiß ich, dass Handelskriege normalerweise katastrophal sind."

Er glaubt, dass das Ende dieses Jahres wahrscheinlich der Moment sein wird, in dem sich die Korrelation zwischen US-Aktien und US-Anleiherenditen umzukehren beginnt, dh wenn der reale Bärenmarkt kommt.

Natürlich können Sie Short-Positionen auswählen, die Sie von der Seitenlinie aus beobachten möchten, aber es entstehen auch Opportunitätskosten, wenn Sie nicht in den Markt eintreten. Bereits 2017 hat jemand den Bullenmarkt angerufen, aber das Ergebnis?Woher wissen Sie, dass 2018 nicht fortgesetzt wird?

Zu diesem Zeitpunkt benötigen Sie tatsächlich ein Produkt, das den Boden stützen kann, damit Sie am Markt teilnehmen, mit dem Index Schritt halten und einen Gewinn erzielen können, ohne sich Gedanken über Geldverluste machen zu müssen.Gibt es ein solches Produkt auf dem Markt?Jeder, der die amerikanische Versicherung kennt, weiß, dass dies eine Index-Lebensversicherung ist.

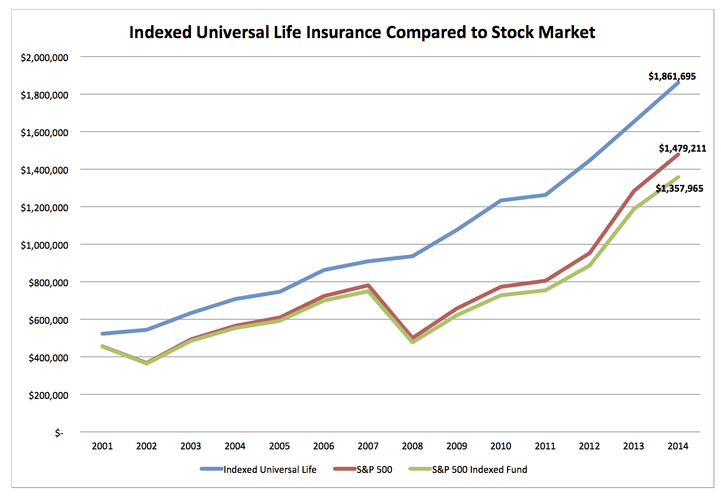

Index-Lebensversicherungen wurden 1997 von amerikanischen Versicherungsunternehmen auf den Markt gebracht. Sie richten sich an Kunden, die Börsenrenditen erzielen möchten, aber nicht das Risiko eines Börsenkollapses tragen möchten.Anfangs war es nicht sehr attraktiv, weil der Aktienmarkt zu dieser Zeit Jahr für Jahr in die Höhe schoss und jeder lange vergessen hatte, was das Risiko war.Nach 2001 und 2008 brachen der US-Aktienmarkt und sogar der globale Aktienmarkt ein. Viele Menschen gingen bankrott und ihre Renten wurden halbiert. Die exponentielle Lebensversicherung behielt jedoch den Kapitalbetrag und wurde immer beliebter.

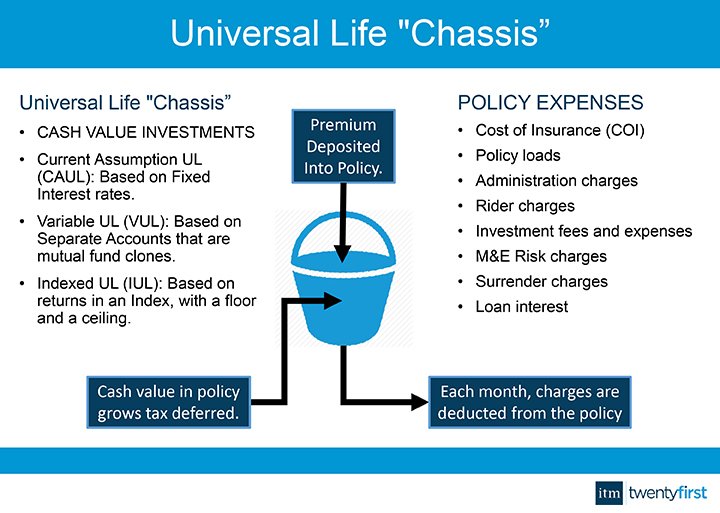

Index Universal Life (IUL), bei dem der Barwert der Versicherung mit der Wertentwicklung eines oder mehrerer Indizes an der externen Börse wie dem S & P500 (S & P500) verbunden ist.Das Einkommen einer indexartigen Lebensversicherung wird vollständig gemäß dem angegebenen Index berechnet. Wenn der Index steigt, steigt das Einkommen (aber es gibt im Allgemeinen eine jährliche Einkommensobergrenze von 10%); wenn der Index fällt, fällt das Einkommen, aber das Kapital ist garantiert (dh 0%).Darüber hinaus hat es folgende Vorteile:

Wie bereits erwähnt, ist das Barwerteinkommen der Index-Lebensversicherung an den Index gebunden.Zusätzlich zur Nachverfolgung eines einzelnen Index können einige Produkte von Versicherungsunternehmen auch den US S & P 500, den Hong Kong Hang Seng Index, den Germany 30DAX Index, den Emerging Market Index usw. nachverfolgen und automatisch den Index mit der besten Performance auswählen, nach dem das Einkommen berechnet wird die jährliche Leistung.

Neben der Diversifizierung der Risiken im Index kann eine indexartige Lebensversicherung auch eine zeitliche Diversifizierung erreichen.Investoren wissen, dass das Timing fast unmöglich ist und man nie weiß, wann der beste Zeitpunkt für einen Kauf ist.Am sichersten ist es, mit Anlageinvestitionen zu kaufen.Index-Lebensversicherungskunden können wählen, wann sie jeden Monat in den Markt eintreten möchten, sodass jedes Jahr 12 Zeitpunkte für den Vergleich mit dem Index am selben Tag im nächsten Jahr zur Berechnung der Rendite zur Verfügung stehen. Dieses Risiko ist weitaus geringer als bei einem großen Risiko Geldsumme sofort an die Börse.

Einige Investmentprofis möchten sagen, dass ich den gleichen Bottom-Guarantee-Effekt erzielen kann, wenn ich selbst ein Portfolio erstelle und Call-Optionen kaufe.Als Lebensversicherung verfügt IUL jedoch über eine Steuervermeidungsfunktion, mit der andere Finanzprodukte nicht mithalten können.

In den Vereinigten Staaten sind die Konten, mit denen Steuern gespart werden können, nichts anderes als 401 IRA, von denen jedes die Bedingungen für einen Beitrag erfüllen muss und der Betrag sehr gering ist.Die Lebensversicherung ist eines der wenigen Produkte, mit denen viel Geld für steuerfreie Produkte und Produkte mit Mehrwert investiert werden kann. Daher enthält das US-Steuergesetz sehr strenge Vorschriften für Versicherungen.Nur Versicherungsprodukte, die die Anforderungen der Verordnung 7702 des Steuergesetzes erfüllen, können von der Steuerbefreiungspolitik profitieren. Einfach ausgedrückt, Klausel 7702 besagt, dass sie den Höchstbetrag begrenzt, den ein Lebensversicherungsnehmer für steuerfreie Investitionen einsetzen kann.Im Gegensatz dazu erfüllt die Spar- und Dividendenversicherung in Hongkong aus Sicht des US-Steuerrechts die Anforderungen überhaupt nicht und wird nicht als Versicherungsprodukt angesehen, sodass sie natürlich nicht von der Steuerbefreiungspolice für Versicherungen profitieren kann.

Wir haben über so viele Vorteile von IUL gesprochen,Aber das Wesentliche ist zunächst die Versicherung, dh wenn die versicherte Person stirbt, muss die Versicherungsgesellschaft eine Entschädigung leisten, sodass Versicherungskosten anfallen..Wenn man also IUL mit Selbstinvestition vergleicht, ist der UnterschiedIUL verwendet einen Teil seines Einkommens, um Schutz für sich selbst zu kaufen, und seine eigene Investition besteht darin, das Einkommen abzuschneiden und Steuern an die Regierung zu zahlen.

Wenn Ihr Kind minderjährig ist oder die Hypothek nicht vollständig bezahlt wurde, ist der Abschluss einer Versicherung eine Garantie für die Familie, die ein Muss ist.Wenn Ihre Kinder Erwachsene sind und Ihre eigenen Altersvorsorgepläne gut laufen, besteht der Hauptzweck des Abschlusses einer Versicherung möglicherweise darin, das Ihren Kindern verbleibende Vermögen zu maximieren.Wenn Sie nichts tun, wird ein Vermögen von 100 Million für Ihre Kinder angenommen, von denen 50 kurzfristige Vermögenswerte wie Bankeinlagen, Aktien oder Investmentfonds sind.Wenn Sie einen Teil des 50-Umlaufvermögens verwenden und 30 für den Abschluss einer Lebensversicherung für eine 50-jährige Person annehmen, können diese 30 eine Lebensversicherung für 100 Million oder 180 Millionen abschließen (abhängig von Ihrem Alter, Geschlecht und Gesundheitszustand).) Versicherungsunternehmen verlieren 2-3 Wochen nach dem Tod Geld, und es gibt keine Steuern.Ich kann mir keine andere Investition vorstellen, die eine so steuerfreie und garantierte Rendite erzielt.

Wenn Sie nicht möchten, dass Lebensversicherungsansprüche in Ihr Vermögen aufgenommen werden, können Sie als Eigentümer und Begünstigter Ihrer eigenen Versicherung einen unwiderruflichen Lebensversicherungsfonds (ILIT) einrichten.Hundert Jahre später wird dieser Anspruch auf dieses Treuhandkonto überwiesen, und Ihre Kinder werden als Begünstigter des Treuhandkontos Geld von diesem Konto abheben.

Viertens. Fazit

Viertens. Fazit

Index-Lebensversicherungen sind ein gutes Produkt, das unter der Voraussetzung kontrollierbarer Risiken höhere Renditen erzielen kann. Sie sind besonders attraktiv, wenn das Anlageumfeld ungewiss ist, aber nicht für alle ein Allheilmittel.Jede Situation ist anders, und eine exponentielle Universalversicherung kann aufgrund ihrer einzigartigen und flexiblen Eigenschaften durch die Planung des Maklers den unterschiedlichen Bedürfnissen der Kunden gerecht werden.Ob es sich um Schutz, Obduktionsleistungen, steuerfreie Altersvorsorge oder Bildungsfonds für Kinder handelt, alle können mit einer exponentiellen Universalversicherung abgesichert werden.