In den Vereinigten Staaten sind Finanzinvestitionen weitaus weniger kompliziert als in China, da die Routinen sehr ausgereift sind und die Auswahl einfach ist.Finanzmanagement ist eine Methode zur Vermögensbildung.Für Laien ist es eine Addition und Subtraktion.Mit dem gleichen Einkommen,Erhöhen Sie die Kapitalerträge, senken Sie die Ausgaben (hauptsächlich Steuern im persönlichen Finanzmanagement) und kontrollieren Sie die Risiken.

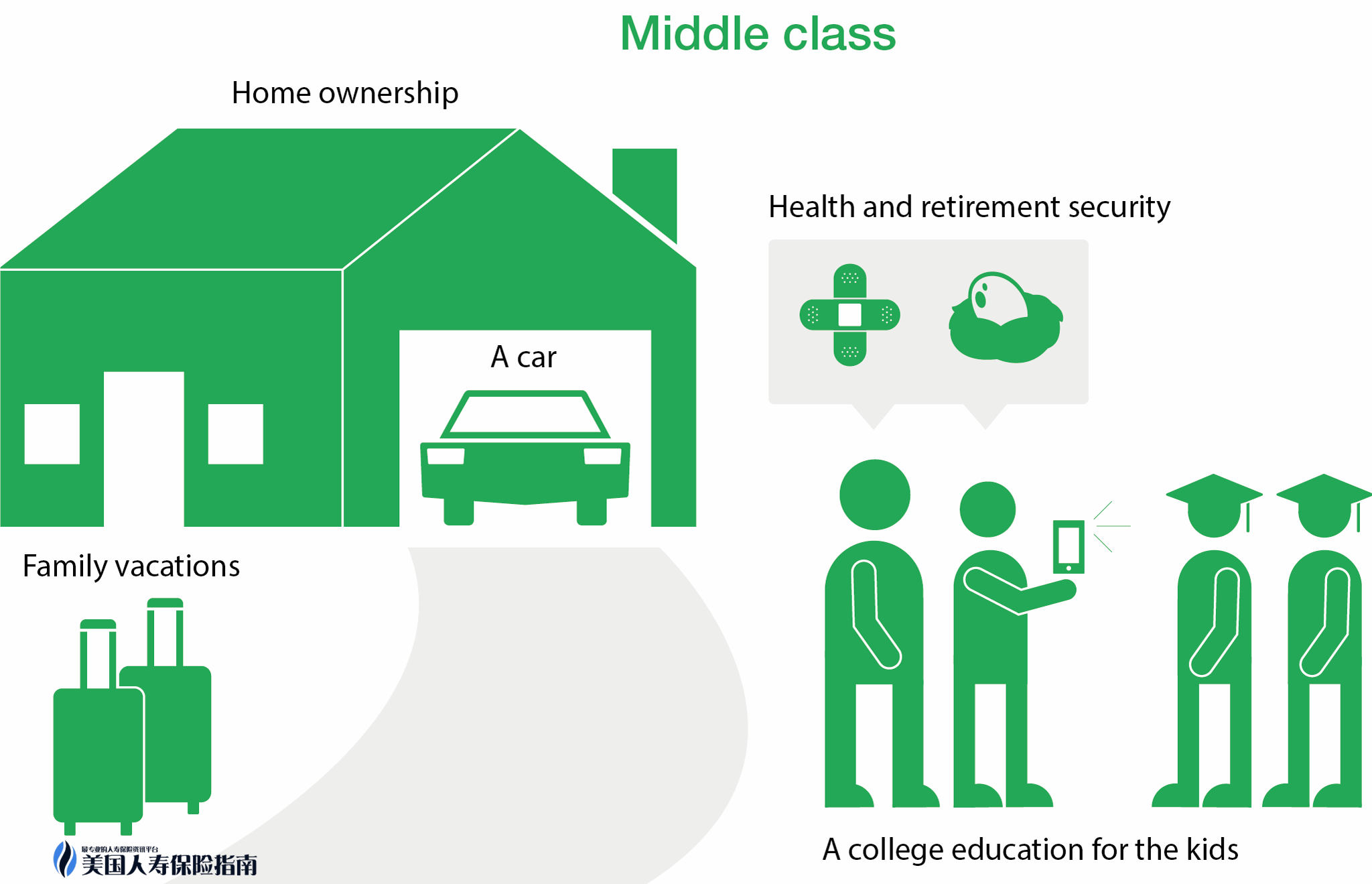

Machen Sie zunächst eine Definition der Mittelklasse,Die Mittelschicht in den Vereinigten Staaten hat ein breites Spektrum, mit einem Jahreseinkommen von 5 bis 20 (Quelle: CNN Money) kann sie zur Mittelschicht gehören (mit Ausnahme einiger Gebiete wie Kalifornien, New York usw.).Darüber hinaus gibt es einen Standard:Ein Auto, ein Haus, eine Pensionskasse und die Erschwinglichkeit von Versicherungen können als Mittelklasse gelten.Normalerweise wie folgt klassifiziert:

Anfänger: Das persönliche Einkommen liegt zwischen 5 und 10

Mittelstufe: Das persönliche Einkommen liegt zwischen 10 und 20

Fortgeschrittene + Reiche:> 20

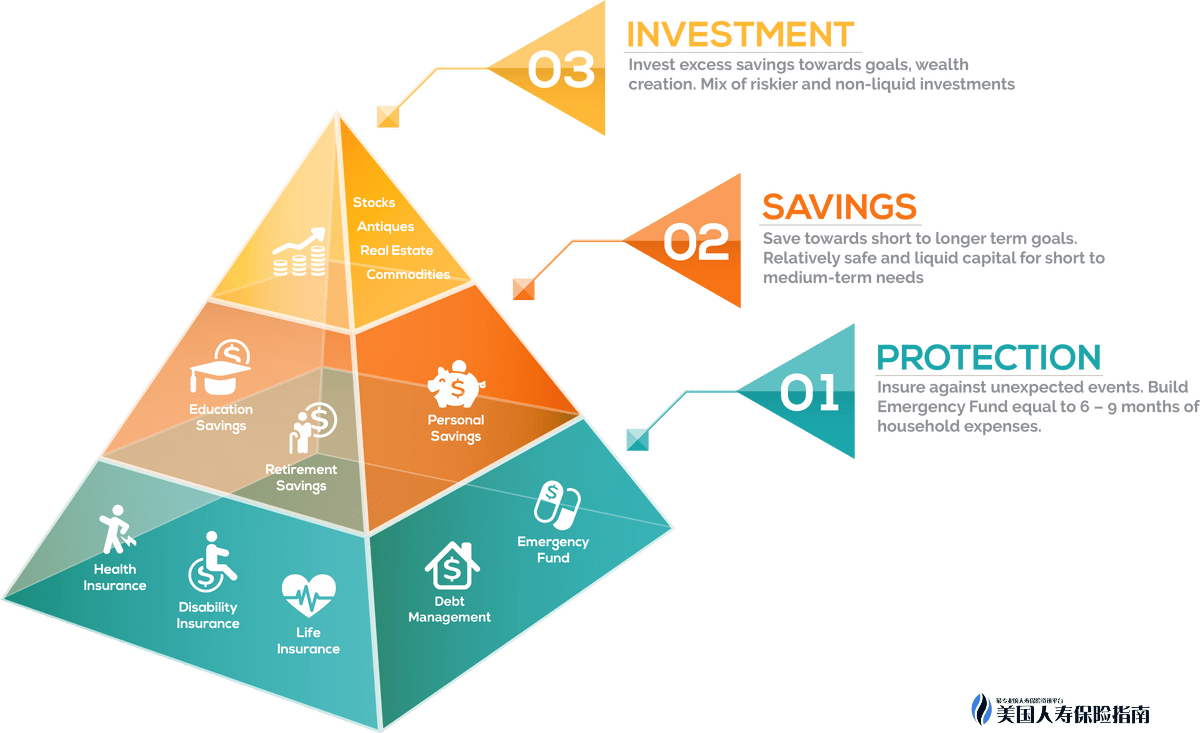

Führen Sie als Nächstes eine Finanzverwaltungsregel "Alles unveränderlich" ein, "Pyramidenreichtum" (Pyramidenreichtum) genannt. Was als Pyramide des Reichtums bezeichnet wird.

"Pyramid Wealth 'Eine Portfoliostrategie, die Vermögenswerte entsprechend der relativen Sicherheit und Solidität von Anlagen zuweist. Der untere Teil der Pyramide besteht aus risikoarmen Anlagen, der mittlere Teil besteht aus Wachstumsanlagen und der obere Teil aus spekulativen Anlagen."

Einfach ausgedrückt ist die Pyramide in drei Phasen unterteilt: risikoarme Schutzinvestitionen, Wachstumsinvestitionen und spekulative Investitionen

Das folgende Bild zeigt die Tabelle:

Aus der Abbildung geht hervor, dass der Ausgangspunkt für das Finanzmanagement im Grunde genommen derselbe ist, der von unten aufgebaut ist.Selbst hochrangige Einkommensgruppen können die Grundklasse nicht überschreiten und ihr gesamtes Geld in Risikogebiete investieren.Eine gesunde und stabile diversifizierte Vermögensallokation kann Risiken effektiv diversifizieren und Familien und Einkommen schützen.

Dieser Artikel konzentriert sich auf die Ebenen 1 und 2 (Anforderungen an das primäre und mittlere Finanzmanagement), einschließlich Notlagen, Altersvorsorge, Immobilienkäufe, Bildungsfonds und Schutz.

Grundlegendes Finanzmanagement - für alle Gruppen:

1. Notsparen 【Notgeld】

Eine üblichere Praxis besteht darin, 12% des Einkommens oder 6-9 Monate Lebenshaltungskosten auf einem Girokonto zu speichern, um sich vor Notfällen wie Krankenhausaufenthalten, Arbeitslosigkeit usw. zu schützen.

2. Pensionsplan 【Pensionsplan】

Für die Mittel- und Mittelschicht ist "Finanzmanagement" eigentlich fast gleichbedeutend mit "Altenpflege".Eine traurigere Sache als "zu früh sterben" kann sein, dass man zu lange lebt.Wenn Sie Ihre Rente angemessen reservieren und Ihren Pensionsplan diversifizieren können, können Sie sich grundsätzlich darauf verlassen.

Übliche Vorsorgekonten sind: 401lk / 403b, Annuität (Annuität), Roth IRA und Lebensversicherung (Lebensversicherung).Es gibt keine Steuer auf Einkünfte aus den beiden letzteren.

3. Bildungseinsparung 【Bildungsfonds】

教育成本的增長率大約是每年 6% – 8%。根據2015年數據表明,常青藤大平均4年花費(不包括生活費和住宿費)是13.4萬。2033年,也就是18年以後, 4年學費大約需要32.3萬。人壽保險以其出色的靈活性可以用作免稅教育基金的規劃。

Ergänzung:

Altersvorsorge und Bildungsfonds sind relativ hohe Ausgaben im Leben eines Menschen.Die Regierung ermutigt die Menschen, ihre eigenen Pensions- und Bildungsfonds zu retten.Es werden viele politische Zugeständnisse gemacht, hauptsächlich Steuervergünstigungen.Generell gibt es zwei Kategorien: Steuerstundung (Steuerstundung) und Steuervergünstigung (vorausbezahlte Steuer)

Steuerstundung bezieht sich auf ein Konto, auf dem das Einkommen vor Steuern für Investitionen verwendet wird. Beispielsweise beträgt Ihr Jahreseinkommen 7, und Sie zahlen 5% für die Einzahlung in 401, und die verbleibenden 95% Ihres Einkommens sind steuerpflichtig.Der Mehrwertteil des Kontos muss beim Einzug von Geld Mehrwertsteuer zahlen.Übliche steuerlich latente Vermögensverwaltungsprodukte sind 401 / 403b, IRA / SEP-IRA und Annuität

Tax Advanced (vorausbezahlte Steuer) bezieht sich auf das auf dem Konto hinterlegte Einkommen nach Steuern, und der Mehrwertteil muss nicht besteuert werden.Wie Roth IRA und Lebensversicherung

Die effektivste Methode zur gesetzlichen Steuervermeidung besteht darin, die beiden Arten von Steuervorzugskonten zu kombinieren.

Zusammenfassung: Bildungs- und Pensionsfonds gehen hauptsächlich von drei Aspekten aus:wann, was, wie.

-Wenn zu speichern

- Welche Produkte werden gelagert?

- So optimieren Sie Ihr Anlageportfolio

4. Zuhause 【Eigenes Haus】

Aus Sicht des Finanzmanagements dreht sich die Planung einer Immobilienkarriere hauptsächlich um drei Faktoren: Anzahlungsquote, Rückzahlungsdauer und Zinswahl

5. Schutz 【Schutz】

Für eine Mittelschicht mit einem Jahreseinkommen von 5 bis 10 können neben Pensions- und Bildungsfonds nur verschiedene Versicherungen durchgeführt werden.Denn in den USA kann ein kleiner Unfall ein ganzes Jahr Einkommen oder sogar ein Leben lang Ersparnisse kosten, und es ist viel einfacher, eine Million zu behalten, als eine Million zu verdienen.

a. Krankenversicherung: Menschen, die schon lange in den USA sind, wissen, dass Krankheit ohne Versicherung gleichbedeutend ist mit der Verwendung ihrer Ersparnisse oder ihres Gehalts für ein Jahr oder sogar einige Jahre als Wette.Das derzeitige Gesetz sieht vor, dass Sie je nach Monat mit einer Geldstrafe belegt werden, wenn Sie nicht wie erforderlich eine Krankenversicherung abschließen.

b. Kfz-Versicherung: Pflichtkauf.Optionale Halbgarantie oder Vollgarantie.

c. Wohnungsversicherung

d. Risikolebensversicherung: Wenn für den Kauf eines Hauses ein Darlehen erforderlich ist, muss im Allgemeinen eine Risikoversicherung abgeschlossen werden. Eine Versicherungsprämie von 20 - 30 Messern / Monat entspricht einer Versicherungssumme von 100 Million, die den Kreditgeber in der EU schützt Prime of the Year. Der Begünstigte verliert das Eigentum nicht, da er das Darlehen aufgrund eines Unfalltodes nicht zurückzahlen kann.Der andere empfohlene Zeitraum für den Abschluss einer Risikolebensversicherung ist der Zeitraum von der Schwangerschaft bis zum 18. Geburtstag des Kindes

Wenn die untergeordnete Struktur gebaut wird, zusätzlich zu Aktien und Immobilieninvestitionen auf der oberen Ebene.Sie können den Basisteil weiter hinzufügen

1. Kaufen Sie sich ein oder zwei hochwertige eingeschränkte Versicherungspolicen und überfinanzieren Sie diese so weit wie möglich über den versicherten Grundbetrag hinaus.Die derzeit auf dem Markt befindliche Index-Universalversicherung hat die Natur von Ersparnissen und Investitionen mit einem mittel- bis langfristigen Einkommen von über 7%.Darüber hinaus gibt es einen sehr vollständigen kostenlosen Pre-Mortem-Leistungsvertrag, so dass der Versicherte die Versicherungssumme zu Lebzeiten entsprechend seinen Bedürfnissen nutzen und Geld sammeln kann, um schwere Krankheiten, Behinderungen, die meisten Krebsarten und unheilbaren Krankheiten zu bekämpfen.

2. Investmentfonds, ETF, REIT usw. mit relativ geringem Anlagerisiko.Warren Buffett schlug wiederholt vor, dass fragmentierte Einstiegsaktieninvestoren hochwertige ETFs als erste Wahl für ihre Anlage verwenden sollten

3. Immobilieninvestitionen: Die meisten Vermögensplaner empfehlen nicht, Geld in Immobilien zu investieren.In den Vereinigten Staaten werden einzelne Immobilieninvestitionen von der Regierung nicht gefördert.Mit anderen Worten, wenn Sie in Immobilien investieren, weigert sich die Regierung nicht nur, Ihnen Vorzugsrichtlinien zu geben, sondern erhöht auch strafbar die Steuergesetzgebung.Unabhängig davon, wie viele Fachleute Ihnen die Vor- und Nachteile in der Mitte bieten, sind Immobilieninvestitionen immer noch heiß.Da Immobilieninvestitionen seit Tausenden von Jahren einen guten Ruf haben, ist eine gute Immobilie eine Garantie für das Leben.Abgesehen von mehreren großen Immobilienblasen gab es im Grunde keine größeren Probleme bei der Investition in Immobilien.In den Vereinigten Staaten besteht die Hauptfunktion von Immobilieninvestitionen darin, den Wert bei geringer Liquidität und schlechter Manövrierfähigkeit zu erhalten.

Asset Planning ist wie der Bau eines Hauses. Das Leben wird nicht reibungslos verlaufen. Nur ein starkes Gebäude kann allen Arten von Wind und Regen widerstehen.