كما يدرك المزيد والمزيد من الناس: في حالة وقوع حادث ، عندما لا تكون تكاليف العلاج الطبي كافية ، هل يتعين عليك دفع تكاليف ذلك بنفسك؟إذا كنت مريضًا ، فهل يتعين عليك دفع جزء من النفقات الطبية التي لا يمكن تعويضها من خلال الضمان الاجتماعي؟عندما تتقدم في السن ، هل يتعين عليك دفع تكلفة معاش الجودة؟إذا رحل الشخص ، هل يتعين على الأسرة دفع نفقات معيشتهم؟ولسوء الحظ ، إذا كانت لديك ديون رهن عقاري ، فهل تريد أن تدفع عائلتك من جيوبك الخاصة؟كيف تحل مثل هذه المشكلة الصعبة؟إنه تأمين!

يطلب المزيد والمزيد من الأصدقاء الحصول على تأمين ، ولكن في نفس الوقت ، يعد شراء التأمين سؤالًا جامعيًا أيضًا ، وشراء التأمين الخاطئ أكثر إيلامًا من عدم شراء التأمين!لذا ، كيف يمكن تكوين بوليصة تأمين الأسرة بشكل معقول؟يمكن مراعاة النقاط التالية:

بادئ ذي بدء ، كلما كان العمر أصغر ، كان قسط التأمين أرخص.لا تقلل من أهمية الاختلاف في العمر. بشكل عام ، إذا كان الفرق عمره عام واحد ، فسيتم تخفيض القسط السنوي بحوالي 1٪. لذلك ، إذا اختار حامل الوثيقة التقدم بطلب للحصول على التأمين قبل أيام قليلة من عيد ميلاده وإعادة التأمين بعد عيد ميلاده ، هناك فرق في الأقساط.

ثانياً ، كلما كان العمر أصغر ، كانت الصحة أفضل.يجب أن تعلم أنه عند التقدم للحصول على التأمين الصحي والتأمين على الحياة ، فإن شركة التأمين صارمة للغاية في مراجعة الحالة المادية للمؤمن عليه ، وبمجرد حدوث مشكلة ، فمن المحتمل أن يتم تأجيلها أو إعفائها أو حتى رفضها.

كلما أسرعت في شراء التأمين مرة أخرى ، زادت فترة الحماية.تمامًا مثل هذه الفقرة: عندما تبلغ من العمر عامًا واحدًا ، ستؤمن عليك مدى الحياة ، وستؤمن عليك مدى الحياة عندما تبلغ من العمر 1 عامًا. يبلغ من العمر عامًا واحدًا أطول من 30 عامًا ، والسنوى قسط أقل من ذلك بكثير.بما أنه لا يمكن لأحد الهروب من الولادة والشيخوخة والمرض والوفاة والحوادث أو المرض ، يجب أن يتم التأمين عاجلاً أم آجلاً ، فلماذا لا تفعل ذلك في أسرع وقت ممكن عندما يكون شابًا وصحيًا؟

أول ما يجب توضيحه هو أن العديد من الآباء اعتادوا منذ فترة طويلة على ترك الأفضل لأبنائهم ، ولكن في مسألة "شراء التأمين" ، يجب ألا يضعوا أولادهم في المقام الأول ويتجاهلوا أنفسهم ، فهذا تصرف غير مسؤول مطلقًا.

كما تعلم ، إذا كان لدى الطفل "أ" عائلة سعيدة ، وأمي وأبي وهو / هي.في حالة إصابة الطفل "أ" بمرض خطير ، وهو أمر بعيد الاحتمال ، في هذا الوقت ، هل لا يزال هناك آباء يمكنهم جني الأموال له / لها لعلاج المرض؟هل لا يزال هناك آباء يمكنهم المرافقة والعناية بهم؟لكن إذا كان أبي وأمي ، فما الخطأ؟ما الذي يمكن أن يفعله الصغير "أ"؟إذا لم تكن هناك حماية تأمينية كافية للمساعدة في التغلب على الصعوبات ، فهل سيكون مستقبل الطفل الصغير أكثر صعوبة؟

كمصدر رئيسي للدخل للأسرة ، فإن "العمود الفقري" للأسرة لا يحتاج فقط إلى العمل الجاد من أجل المستقبل ، ولكن أيضًا لدعم المسنين والأزواج المحبين وتربية الأطفال ، في مواجهة ضغوط هائلة في الحياة.

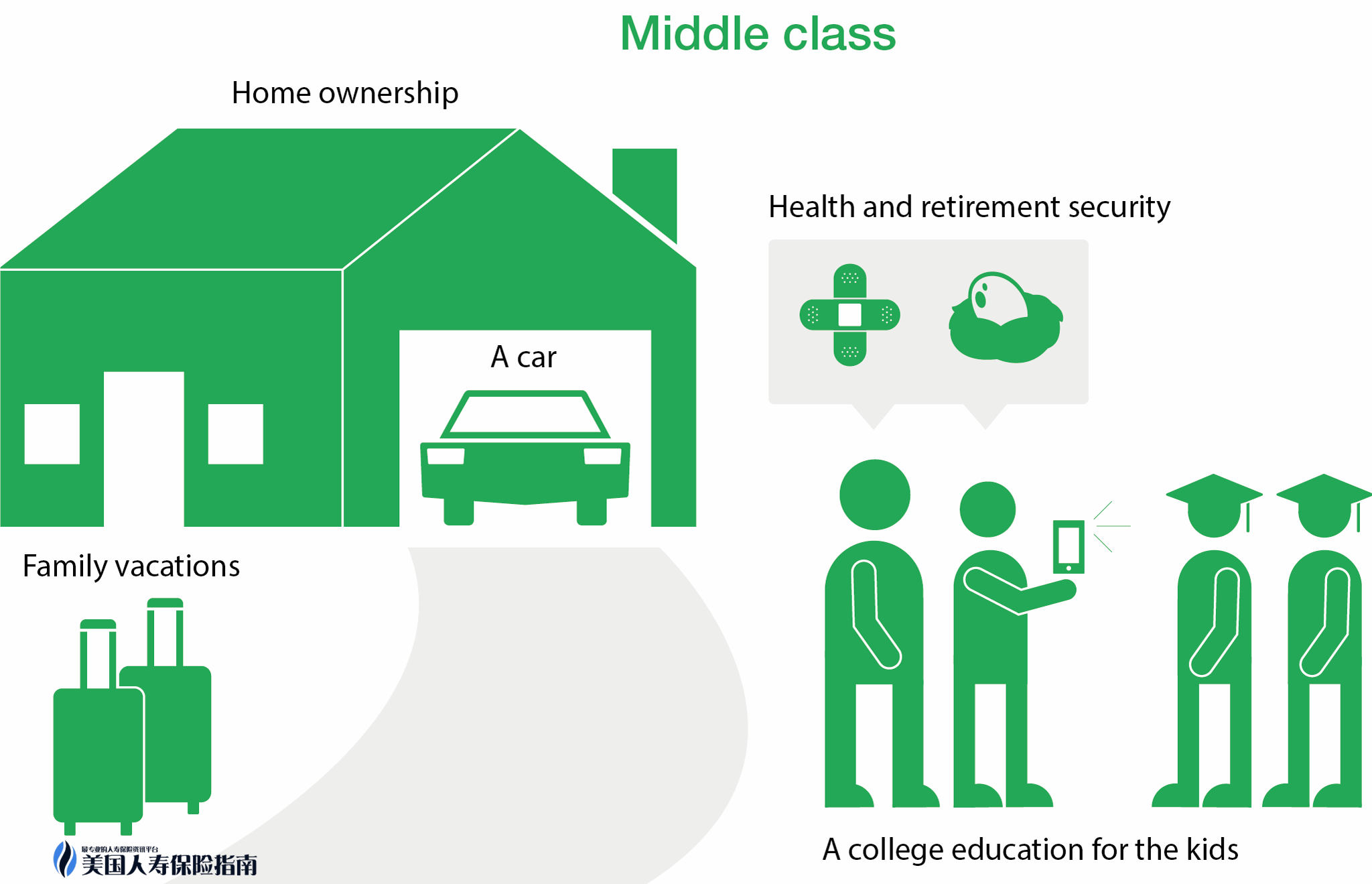

عندما يكونون أقوياء وقادرين على كسب المال ، فإنهم يصبحون مظلة الأسرة.ولكن إذا سقط يوم للأسف وسقوط "ركيزة" الأسرة ، فقد يكون ذلك "كارثة" للعائلة. قد يتغير مصير الأسرة معها. من سيتحمل الرهن العقاري ، وقرض السيارة ، ونفقات المعاشات التقاعدية ، والطبية؟ النفقات ، من الذي سيضمن عدم تغيير حياة أفراد الأسرة للنفقات المختلفة مثل صناديق التعليم؟

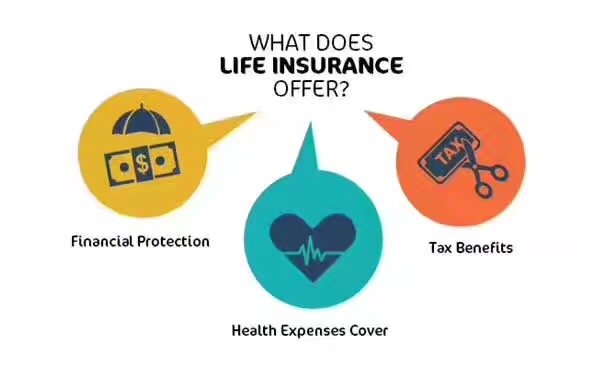

وفقًا لتخطيط التأمين العلمي ، يجب شراء التأمين ضد الحوادث والتأمين الصحي (بما في ذلك التأمين ضد الأمراض الخطيرة والتأمين الطبي) والتأمين على الحياة أولاً ، ثم يجب النظر في صناديق التعليم وتأمين التقاعد وتأمين الأرباح وأنواع التأمين الأخرى.

نعلم جميعًا أنه في جميع مجالات الاستثمار والإدارة المالية ، يعتبر الحفاظ على رأس المال هو الأهم ، ولكن هل تعرف ما هو الأكثر أهمية؟اشخاص!

يعتبر التأمين ضد الحوادث والتأمين الصحي والتأمين على الحياة وما إلى ذلك من أجل "الأشخاص" الأكثر أهمية. ويمكنه ضمان تقديم مبلغ من المال للأطراف أو عائلاتهم بعد الحوادث أو المرض أو حتى المغادرة ، بحيث يمكن أن يكونوا يعالجون من أمراضهم ويعانون من إعاقات ، الاعتماد على المشي والمشي والبقاء.لن يغير التأمين حياتك الحالية ، لكنه يضمن أن حياتك لن تتغير في المستقبل.

تخيل أنه بعد شراء منزل أو سيارة ، يتعين عليك سداد القرض في الوقت المحدد خلال فترة زمنية معينة. بناءً على وضع السوق الحالي ، سيتم سداد الرهن العقاري العام لمدة 10 أو 20 أو حتى 30 عامًا ، مما يعني أن لم تكن خاملاً أبدًا "المال" ، وبمجرد أن تتعرض لحادث أو مرض في هذا الوقت ، فأنت في حاجة ماسة إلى قدر كبير من النفقات الطبية ، فمن سيدفع لك؟هل سيؤدي هذا إلى جر الأسرة؟

علاوة على ذلك ، في الحالة القصوى ، بمجرد مغادرتك مبكرًا ، من يمكنه سداد الرهن العقاري المتبقي؟هل تعتمد على قوة الحبيب؟أم يجب أن يتقاسمها الآباء كبار السن والأطفال الصغار؟

أصبحت الأمراض الحرجة أصغر وأصغر سنا ، والحوادث حتى دون سابق إنذار.تميل منتجات التأمين إلى توفير المال بمجرد شرائها ، ويكون التأمين عليها أسهل.يجب على الشباب وضع خطط التأمين في أسرع وقت ممكن ، ولا تنتظر حتى ينتقلك التأمين قبل التفكير في الحصول على التأمين.

تخيل حقيقة. إذا كان أحد أصدقائك المقربين أو أقرب أقربائك مصابًا بمرض خطير أو تعرض لحادث ويحتاج إلى 50 نقود ، فإن هؤلاء الأصدقاء يعرفون أن لديك 50 نقدًا في متناول اليد ، ويمكنك فقط إخراجها. لحل المشكلة ، على الرغم من أن مبلغ 50 يوان هذا هو مدخراتك لسنوات عديدة ، أعتقد أن الكثير من الناس سيختارون استخدامه في النهاية ، على الأقل جزء منه ؛ إذا كنت تستطيع حقًا تحمل قلبك حتى تموت ، فعندئذٍ في المستقبل ، سيكون هناك مبلغ ضخم قد يكون الشعور بالذنب هو استمرار تعذيب عقلك وجسدك!

وماذا لو أقنعتهم بشراء التأمين الآن؟بمجرد حدوث شيء سيء ، مع التأمين ، هل هو أفضل للأقارب أو الأصدقاء أم لك؟

نظرًا لطول مدة منتجات التأمين ، يميل الكثير من الأشخاص إلى وضع البوليصة على الرف بعد شرائها. وبمرور الوقت ، ينسون مسؤولية التأمين للوثيقة المشتراة ، بحيث يشترون بشكل متكرر نفس نوع البوليصة أو يفشلون في ضبط المبلغ المؤمن عليه في الوقت المناسب.قد يؤثر هذا الغموض حول سياسة الفرد بشكل مباشر على سلسلة من حقوق ومصالح التأمين مثل فعالية السياسة ، وتسوية المطالبات ، ودخل السياسة.

فكيف يتم إجراء "الفحص السنوي" لوثيقة التأمين؟يقترح الخبراء في الصناعة أن "الفحص الجسدي" لبوليصة التأمين يمكن أن يعتمد على الدخل الإجمالي للأسرة ، بدءًا من الجوانب الأربعة للمعلومات الأساسية والتغطية والتغطية وحقوق الحماية. يجب التحقق من بوليصة التأمين في مرة واحدة على الأقل في السنة لفهم حقوق التأمين الخاصة بك بشكل كامل والتغييرات في الظروف الأسرية تعمل على تحسين خطة التأمين.