По работе я часто сталкиваюсь с новыми иммигрантами.Когда дело доходит до страхования, они обычно по-своему понимают страховую индустрию США.ЭтотЭто инстинкт и инерция мышления экологического обучения, но это может создать определенные препятствия для подачи заявки на страхование в США.Для вашего лучшего понимания,Сегодня я воспользуюсь методом сравнения, чтобы кратко рассказать о некоторых основных различиях между внутренним страхованием жизни и американским страхованием жизни.

Внутреннее страхование жизни в основном можно разделить на «потребительское», «сберегательное», «универсальное страхование» и «страхование с участием».

Страхование жизни в США, как бы его ни рекламировала страховая компания, по существу бывает пяти видов.«Срок», «Весь срок службы», «Универсальный срок службы (UL)», «Индекс универсального срока службы (IUL)» и «Переменный универсальный срок службы (VUL)».

Срок считается соответствующим отечественным «страхованием потребителей».Как правило, Срок гарантируется на десять, двадцать или самое большее тридцать лет.В этот период, в случае чего, страховая компания теряет деньги, но ничего страшного, премия считается взносом.

Whole Life больше похожа на страхование внутренних сбережений.Премии стоят дорого, но гарантируют вашу денежную ценность.По сути, когда вам 120 лет, если вы еще живы, деньги, которые вы заплатили сами, плюс проценты, накопленные за эти годы, в точности равны тому, что должна выплатить страховая компания.Итак, Whole Life, чем дольше вы живете, тем менее рискованной становится формула страхования, пока риск не станет равным 0, потому что, в конце концов, все деньги — это то, что вы вкладываете сами.

Universal Life (UL), что соответствует «универсальному страхованию».Особенность в том, что премиальный метод оплаты является гибким, если вы хотите платить больше и платить меньше, вы можете делать все, что хотите, в пределах определенного лимита.UL в Соединенных Штатах, норма прибыли основана на текущей процентной ставке.Соединенные Штаты в XNUMX-х годах были эпохой высоких процентных ставок.В то время UL был очень популярен.Однако, с постоянным снижением процентных ставок, рентабельность такой политики, естественно, была слишком высокой.

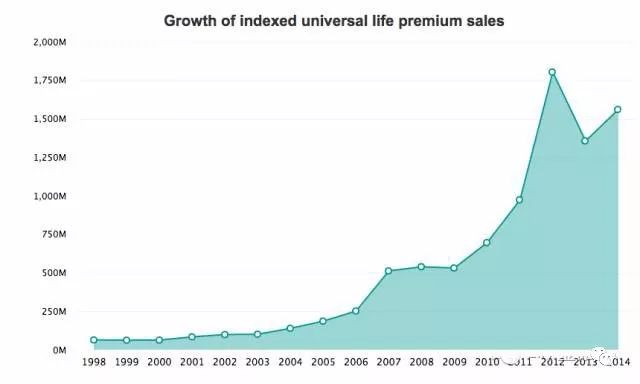

"Index Universal Life (IUL)" "Variable Universal Life (VUL)" Это типичная "инвестиционная страховка".«Variable Universal Life (VUL)» — это, грубо говоря, паевые инвестиционные фонды в сфере страхования.Однако этот тип продукта имеет высокие риски и преимущества, кто его жарит, тот знает.

IUL можно рассматривать как «популярный жареный цыпленок» в американской страховой индустрии за последнее десятилетие.В отечественном страховании нет аналогичного продукта, привязанного к фондовому индексу.После взлетов и падений VUL люди предпочитают этот продукт с низким уровнем риска.Однако, как бы ни был мал риск, риск все же есть.Если страховой брокер говорит вам, что IUL на XNUMX% безрисковая, то его профессионализм стоит усомниться.

Способность IUL получать более высокую прибыль, чем Whole life и UL, когда риск доступен подавляющему большинству людей, делает ее действительно популярной.

Короче говоря, чтобы купить страхование жизни в США, сначала разберитесь с базовой классификацией, а затем выбирайте в соответствии с индивидуальными потребностями.Не ведитесь на эту раздутую рекламу.Какой бы красивой она ни была, она все равно не может выбраться из этой коробки.

Когда дело доходит до разницы между американским страхованием и внутренним страхованием, мы должны сначала поговорить о разнице в решении налоговых вопросов.

В Соединенных Штатах любая экономическая деятельность должна учитывать «налоговый» вопрос.Страхование жизни не исключение.Это должно сильно отличаться от внутреннего страхования жизни и страхования жизни в Гонконге.

Налоги на страхование жизни в США в основном отражаются в следующих аспектах:

Пособие по страхованию жизни в случае смерти (Death Benefit), освобожденное от подоходного налога (подоходного налога).Обратите внимание, что это подоходный налог, а не налог на недвижимость.Это означает, что общая сумма страхового возмещения в случае смерти в США будет включена в сумму налога на наследство. В 2018 году освобождение от налога на наследство для человека составляло 1100 миллионов долларов.Поэтому простым людям, вероятно, не стоит беспокоиться о том, что деньги по страхованию жизни будут взиматься налогом на наследство для их сыновей в будущем.Итак, каковы преимущества освобождения от подоходного налога?В Соединенных Штатах вы должны платить налоги со всего, что зарабатываете на спекуляциях, и у большинства людей ставка налога превышает 20%, что действительно огорчает.Однако, когда деньги, собранные в страховании жизни, берутся взаймы при снятии «кредита», нет необходимости платить ни копейки в виде налога.

Кроме того, Служба внутренних доходов США также очень сложна.Деньги, которые вы инвестируете в страхование жизни, ограничены, а часть, превышающая лимит, называется «MEC» (модифицированный договор пожертвований), что означает, что вы не можете пользоваться преимуществами страхования жизни. налогообложение. .

Если вы являетесь грин-картой или гражданином США и у вас есть декларации о подоходном налоге, вам следует приобрести гонконгскую страховку, внутреннюю страховку,Без этого ограничения "MEC",Все доходы облагаются налогом как доход.

Если вы иностранец, то при покупке дома в Соединенных Штатах вы фактически будете платить налог на наследство, потому что освобождение от налога на наследство составляет всего 6 XNUMX долларов, и вам придется платить налоги, если вы превысите эту сумму.Но если вы купите страховку, потому что это нематериальный актив, налога на наследство не будет.такИностранцы, приобретающие страховку в США, освобождаются от подоходного налога и налога на наследство., подобных налоговых льгот немного.

Второй момент касается различий в некоторых видах страхования.

Внутреннее страхование включает страхование от критических заболеваний и страхование от несчастных случаев.В Соединенных Штатах эти аналогичные «виды страхования» в основном дополняются страхованием жизни в форме «райдера» (дополнительных условий).По сравнению с отечественной специализированной страховкой имеет преимущества низкой стоимости и широкого охвата.

был друг много лет назадодомашненныйЯ купил страховку от критических заболеваний, и страховой брокер с гордостью сказал в то время, видя, что наша страховка покрывает более 40 болезней, насколько всеобъемлющей.Но теперь, если вы посмотрите на соответствующие положения о страховании в Соединенных Штатах, вы поймете, кто сильнее.Поскольку нет конкретного названия болезни, это нормально, если врач говорит, что это неизлечимое заболевание или серьезное заболевание.Таким образом, нет определенного ограничения, чтобы покрыть большую часть.

Этот дополнительный пункт также варьируется от страховой компании к компании.Это зависит от каждого продукта каждой компании.

В Соединенных Штатах также существует очень «особая» страховка, которая называется «долговременный уход».Никогда не слышал о нем в стране.Но это очень важно в Америке.

Во-первых, независимо от того, где вы живете, статистика показывает, что каждый третий человек нуждается в длительном уходе.

А стоимость длительного ухода в США действительно дорогая, сейчас проживание в обычном доме престарелых стоит 300 долларов в день!Что еще более трагично, так это то, что эта стоимость не покрывается медицинской страховкой, только белая карта.Поэтому, если вы планируете выйти на пенсию в Соединенных Штатах в будущем, страхование на случай длительного ухода практически необходимо.Эту страховку можно приобрести отдельно или присоединить к страхованию жизни в качестве Гонщика.Это варьируется от компании к компании.Что касается покупки отдельно, то лучше купить страхование жизни, а потом добавить эту функцию, что зависит от конкретной ситуации конкретного человека.