Американцы предпенсионного возраста (в возрасте 55-64 лет) имеют средний собственный капитал менее 17 XNUMX долларов.После выхода на пенсию фиксированного дохода нет, а с увеличением возраста в той или иной степени начинают проявляться физические функции.старостьстало очень реальной проблемой.как это сделатьпенсионное планированиеЭто то, что нам нужно учитывать, пока мы еще способны получать доход и накапливать богатство.В этой статье сначала речь пойдет оДоход после выхода на пенсию в СШАиз нескольких фиксированных источников.

1. Доход социального обеспечения от государства

Пенсионный возраст в Соединенных Штатах колеблется от 62 лет для досрочного выхода на пенсию до 66 лет для обычного выхода на пенсию и 70 лет для позднего выхода на пенсию.Если вы накопили налоговые декларации в США за XNUMX лет (с перерывами), вы будете иметь право на получение государственных выплат после выхода на пенсию.Фонд социального страхования.Сумма пособий по социальному обеспечению варьируется от 845 долларов США в месяц до 2640 долларов США в месяц в зависимости от вашей годовой налоговой декларации (эта сумма будет увеличиваться примерно на 3% в год на основе статистического уровня инфляции).В настоящее время пособия по социальному обеспечению в Соединенных Штатах сводят концы с концами и могут столкнуться в любой момент.Опасность неплатежеспособности.

Досрочный пенсионный возраст начинается с 62 летпенсия, ежемесячная выплата составит 75% от обычной пенсии.Если вы решите выйти на пенсию позже в возрасте 70 лет и начать получать пособия по социальному обеспечению, вы можете ежемесячно получать 132% от обычного пенсионного возраста.

2. Еще одним источником дохода является компания.Компания предоставляет менеджерам компании и штатным сотрудникам корпоративные пенсионные счета (Определить план взносов, такой как 401k, и Определить план льгот, такой как Пенсия).

Пенсионный счет, открытый компанией, имеет три основных преимущества:

a. 公司每年提供年收入3%-12%的補助或更高。公司每年會補助給公司管理者和員工年收入的3%-12%的補助。比如,員工每年收入在5萬美元,公司將每年在員工的退休金賬戶中放入$1,500 到$6,000美元作為員工的退休後的收入來源。

б) Сотрудники также могут откладывать часть своего дохода на пенсионный счет компании.Эта часть вложенных денег не облагается НДФЛ за год, а инвестиционная прибыль не нуждается в налогообложении.Налоги уплачиваются по постпенсионной ставке только тогда, когда вы получаете их после выхода на пенсию.

в) Даже если компания закроется или поменяет работу, на пенсионном счете компании не будет потери денег.Когда вам нужно выплатить компенсацию в судебном споре, деньги не будут выплачены другим.Вот почему многие врачи предпочитают начинать через 2 года после выхода на пенсию.401kВ этом есть деньги, потому что есть 2 года судебного преследования, и нет риска быть обжалованным пациентом за врачебную ошибку 2 года назад через два года.

3. Третий источник дохода – индивидуальный пенсионный счет (IRA, Roth IRA)

по сравнению с пенсионным счетом компании.В дополнение к субсидии в размере 3%-12%, предоставляемой компанией, личный пенсионный счет имеет те же преимущества, что и вышеуказанные b и c, как и пенсионный счет, предоставляемый компанией.

4. Используйте страхование жизни как «финансовый счет» с пенсионными функциями

Как вы, наверное, знаете, пособия по страхованию жизни не облагаются налогом, когда они берутся взаймы для использования.Поэтому люди, у которых есть условия для покупки страхования жизни, особенно универсального страхования индексного типа с гарантированным капиталом, также рассматривают максимальное вливание средств (максимальный фонд) как важную часть своего пенсионного планирования.

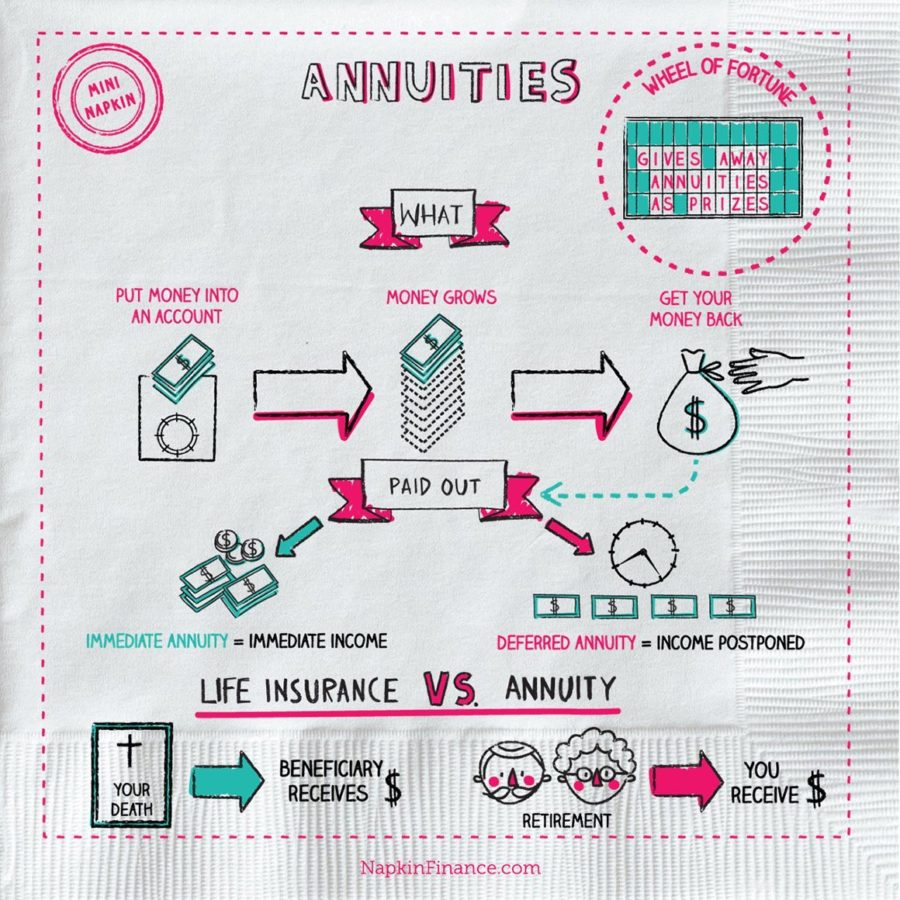

5. Последний источник дохода после выхода на пенсию, о котором следует упомянуть, — это аннуитет.

АннуитетЭто также вид страхования, финансовый продукт, созданный страховыми компаниями, который может генерировать фиксированный доход после выхода на пенсию, чтобы защитить инвесторов, потому что они прожили слишком долго и их сбережений недостаточно для удовлетворения их будущей жизни.Если вы хотите объяснить разницу между страхованием жизни и аннуитетом в одном предложении, страхование решает проблему людей, которые «уходят слишком рано», а аннуитет решает проблему «слишком поздно».

Существует два вида аннуитетов:Немедленная рента и отложенная рента.

Во-первых, немедленная рента — это год, когда вы вносите деньги на аннуитетный счет страховой компании, и страховая компания будет платить вам процент дохода от выплаты от суммы, которую вы вносите каждый год, в зависимости от вашего возраста.Например, доход от пособия для людей в возрасте 60 лет составляет около 6% в год, а для тех, кому за 70, — около 7% в год.

Срок выплаты немедленной ренты:

Одна ситуация - платить до самой смерти, то есть, если ваш доход от выплат составляет 7%, и вы выживаете в течение 10 лет после покупки контракта, вы получаете обратно только 70% основной суммы.Если вы проживете 20 лет, тогда вы только что вернули 140% основного долга, и чем дольше вы живете, тем больше вы получаете.

Другая ситуация заключается в том, что в договоре страховой компании четко прописано, сколько лет вы можете взять, если вы уйдете из жизни до этого, то оставшиеся годы заберет ваш супруг или дети.Например: фиксированный период в договоре составляет 30 лет, а ваш платежный доход составляет 6%.Тогда вы можете получить в общей сложности 20% основного долга за 180 лет.Если вы умрете в течение 30 лет, оставшиеся годы займут ваш супруг или дети.Он больше подходит для сочетания пожилых и молодых пар.

Есть также случай, когда муж и жена покупают вместе (совместное выживание) до тех пор, пока и муж, и жена не умрут.Например, если у мужа и жены совместное страхование, доход от выплаты 7%, и один из мужа и жены умирает через 10 лет, а другой через 30 лет, то семья может получить в сумме 30% х 7. =30% основного долга за 210 лет.Этот метод добычи больше подходит для сочетания пожилых пар и молодых жен.

Немедленная рента больше подходит для пожилых людей (поскольку чем вы старше, тем выше доход от выплат) или для пожилых пар и молодых жен.

Отсроченный аннуитет означает, что вы передаете деньги страховой компании, и страховая компания гарантирует, что ваша основная сумма будет расти на 5%-7% каждый год, но страховая компания оговаривает, через сколько лет клиент заберет деньги. деньги со счета (обычно 7 на 10%). 10 лет).До этого периода определенный процент (обычно XNUMX%) можно снимать каждый год без штрафных санкций.

比如:10年前你放了20萬在一個保險公司的年金中,每年成長5%,10年之後你可以從保單中每年提取本金+成長部分總和的5% (每年 $16000 左右)總共20年領完,20年中共領取了 $320,000.

Отсроченные аннуитеты больше подходят тем, кто выходит на пенсию через 10 лет (возраст 52-57 лет).Но он не подходит тем, кому больше 66 лет.

Есть много вещей, на которые следует обратить внимание, когда речь идет о личных рентах, наиболее важные из которых перечислены в порядке важности:

a. 年金的合約長度。合約長度越長,你放進去的錢越難拿出來。舉個列子:合約長度5 年 和合約長度為15年的年金比較。合約長度5年的年金,在合約簽署後的5年就能從年金裡面拿錢了。 15年的合約要等15年後才能從合約里拿錢,如果提早取錢會有很多罰款。所以在選擇年金的時候合約長度一般選擇5到10年之間的合約比較理想,10年以上的合約就需要慎重考慮了。

б. После истечения срока действия контракта, каков максимальный процент, который может быть отозван из контракта каждый год.На некоторых аннуитетных контрактах в незаметном месте отмечена цифра 4%.При 4% потребуется 25 лет, чтобы ваши деньги в аннуитете были полностью выплачены.Если вы хотите сократить время вывода денег, вам приложат определенную сумму штрафа.

в) Фиксированный годовой рост основной суммы – годовая плата по договору = фактический рост основной суммы в договоре.Выбирая покупку ренты, внимательно изучите договор ренты и уясните моменты, на которые следует обратить внимание в приведенной выше абзаце.

6. До 65 лет ответственность за сотрудников или их собственное медицинское страхование несет компания или физическое лицо.После 65 лет ответственность за ваше медицинское страхование будет передана правительству..Заплатив небольшую ежемесячную плату за медицинское страхование, вы получите медицинскую страховку от одной из лучших систем медицинского страхования в мире.

Стоит отметить, что когда вам исполнится 65 лет, вы должны не забыть обратиться в правительство, штрафы будут со временем, и это будет пожизненный штраф.

Другой момент заключается в том, что даже при одном из лучших в мире медицинских услуг,В медицинской страховке США есть только 90-дневный период компенсации за длительный уход, и если длительный уход превышает 90 дней, вам нужно оплатить все расходы по уходу самостоятельно.

На рынке есть много компаний по страхованию жизни, которые включают в себя опцию долгосрочной защиты, которая может помочь оплатить расходы на долгосрочный уход, которые необходимо оплатить через 90 дней.Однако при покупке этого вида страховки нужно смотреть, к какому способу оплаты в договоре относится:

1) Сначала оплатите долгосрочный уход самостоятельно, а затем отправьте счет в страховую компанию, и страховая компания зачислит ваши предоплаченные расходы на ваш банковский счет, или

2) Страховая компания сначала перечисляет ваши ежемесячные расходы на долгосрочный уход на ваш банковский счет.

оба способа.Как правило, метод 2) лучше, и нет возможности, что страховая компания не захочет компенсировать или компенсирует только часть суммы.

(>>>Рекомендуемый столбец:COVID-401, XNUMXK, пенсионные счета, социальное обеспечение и мечта американского народа о выходе на пенсию)

(Американское страхование жизниРуководство по сетевому редактору)

Нажмите, чтобы посмотреть другие >>>Тематическая статья о том, как выйти на пенсию в США