Мы часто слышим, что американские полисы страхования жизни можно использовать со счетами, такими как IRA, которые используются в качестве семейных счетов.Планирование безналогового пенсионного дохода, Так что же такое планирование, каков профессионализм планирования и есть ли практический случай, который поможет нам понять процесс планирования?

Майкл Клементи из LifePro, 30-летний управляющий капиталом,Американское руководство по страхованию жизниучастников поделились своим последнимпланирование пенсионного доходаотчет о представлении случая, показывающийпенсионное планированиепроцесс управления рисками,insurGuru ©️ Страховой институтПредставленный контент был переведен, отредактирован и в определенной степени набран.

текст

Линда, женщина, 46 лет, Калифорния.ИрвинМенеджер технологической компании собирается уйти на пенсию в возрасте 61 года.онаНадежда поддерживать уровень жизни в размере 9 XNUMX долларов в год на пенсии.(с поправкой на инфляцию,Около 61 130,347 долларов в год в возрасте XNUMX года.), мы ожидаем, что средняя доходность за этот период составит 6%.

Чтобы достичь этой пенсионной цели, Линда начала инвестировать в акции, управлять своими собственными пенсионными счетами и инвестировать в взаимные фонды с низкими накладными расходами.Хотя Линда тратит много времени на просмотр этого счета каждый день, прибыль может быть хорошей, но по прошествии длительного времени Линда устала и устала от повседневной жизни наблюдения и торговли, в восторге от роста рынка и беспокоясь о рынке. колебания.В то же время Линда отвечает за дела отделов компании, а стремительная работа Гао Цяна почти отнимает у нее большую часть времени.

Без профессионального планирования и помощи Линда будет использовать традиционную стратегию снятия 4% для снятия средств со своего пенсионного счета после выхода на пенсию.Это и профессиональныепенсионное планированиеЧем отличаются последние схемы, анализ в этой статье даст сравнение диаграмм.

счет активов Линды

В настоящее время у Линды есть баланс в размере 341,571 113,119 доллар США в ее IRA.Между тем, у Линды есть остаток в размере XNUMX XNUMX долларов на ее пенсионном счете Roth IRA.

Линда работает в технологической компании Irvine и владеет акциями компании на сумму 187,064 2 долл. В то же время Линда покупает дополнительно XNUMX XNUMX акций каждый год.

Линда сказала, что зарабатывает 15.6 1 долларов в год, и у нее есть сдаваемое в аренду имущество, за которое взимается арендная плата в размере 3 XNUMX долларов в год.

Мы разобрались в статусе активов Линды и составили такую таблицу:

Чего хочет Линда?

Линда надеется отказаться от отнимающего много времени и бесконечного способа управления деньгами в прошлом и уделять больше времени своей семье, наслаждаться жизнью со своими детьми и семьей и путешествовать по миру.Ее цели такие же, как и у большинства из нас:

- Стабильные финансовые ресурсы после выхода на пенсию

- Источник дохода после выхода на пенсию может поддерживаться на качественном уровне стабильно и длительное время;

- Избегайте риска волатильности рынка и не хотите продолжать беспокоиться об этом;

- Никаких налоговых заморочек - США это перебор всех налогов;

- избежать риска обесценивания активов инфляцией;

Если бы Линда пошла своим путем

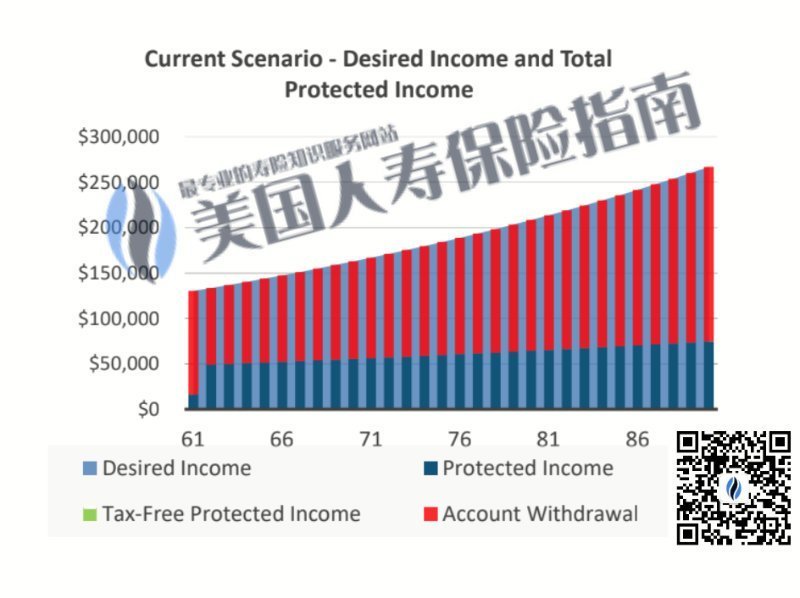

Если Линда продолжит нынешний путь, что будет с ее финансами и активами после выхода на пенсию?Ниже нарисован график:

Текущий план Линды показывает ее финансовое положение, голубым цветом обозначена целевая пенсия, которую она надеется получать каждый год (после учета инфляции), аТемно-синим цветом обозначены гарантированные источники дохода: доход от аренды и пенсии по социальному обеспечению..Красная часть — это деньги, которые необходимо снимать с различных других счетов каждый год.Добавление красной части и темно-синей части - это целевая пенсия по старости, требуемая каждый год.

Из приведенного выше рисунка видно, что все больше и больше красных изъятий.В текущем плане все изъятия осуществляются со счетов, непосредственно связанных с фондовым рынком.Как только рынок колеблется, это повлияет на пенсионный доход.На рисунке ниже представлена таблица прогнозов выхода на пенсию, проанализированная с учетом текущей ситуации Линды, которая разделена на три части: гарантированный источник дохода (синий), ежегодное снятие средств (красный) и состояние активов (зеленый).

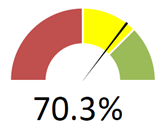

После расчета этого случая шанс Линды на успешную финансовую пенсию составляет 70.3%, через 10 лет шанс на успешную финансовую пенсию снижается до 57.8%.Почему это?Ответ таков: состав доходов и риск.

Риски, с которыми нам нужно помочь Линде справиться:

1. Риски устойчивого развития

Для пар старше 65 лет существовал 50-процентный шанс, что хотя бы один из них доживет до 91 года.Устойчивость сама по себе не является риском, но является усилителем риска.Если мы проживем достаточно долго, вероятность краха фондового рынка или финансового кризиса значительно возрастет.Если мы проживем достаточно долго, когда станем старше,慢性 疾病, вероятность того, что вам понадобится медицинская помощь, также значительно увеличивается.Хватит ли на тот момент наших денег?Могу ли я оплатить свои медицинские счета?Это вопрос для рассмотрения.Решение этой проблемы устойчивости состоит в том, чтобы спланировать часть программы, обеспечивающую пожизненный доход.

2. Риски на фондовом рынке

Некоторые люди, готовящиеся к выходу на пенсию, могут делать большие ставки на фондовом рынке, и, согласно правилу 28, возможно, 80% из них потеряют деньги.Третьи, инвестирующие в фондовый рынок, могут быть слишком консервативны и упускать возможности.Фондовый рынок нестабилен, и финансовый кризис 2008 года вдвое сократил пенсионные счета многих людей, нарушив старые пенсионные планы.Важно передать этот риск, когда вы собираетесь выйти на пенсию.

3. Риск ставки налога на прибыль

В настоящее время ставка налога в США находится на самом низком среднем уровне в истории, а государственный долг США достиг самого высокого уровня в истории.Мы советуем читателям «Руководства по страхованию жизни в США» относиться к «долгам и налоговым ставкам» со здравым смыслом.Поэтому для накопления богатства выбор правильного «налогового канала» имеет решающее значение.Если у нас теперь есть 1,000,000 401 30 долларов на пенсионном счете 300,000K с отсрочкой налогообложения, часть этих денег определенно будет облагаться налогом, но не нашим, а государством.Если ставка налога останется на уровне XNUMX%, то к моменту выхода на пенсию XNUMX XNUMX долларов пенсии должны будут быть переданы правительству.

4 Риск инфляции

Инфляция является частью нашей экономической жизни.Цены на продукты и услуги с каждым годом становятся все выше и выше.Через 30 лет после выхода на пенсию инфляция в 3% снизит покупательную способность наших пенсий на 50%.Нам нужно не только защитить наше продолжение и активы от выхода на пенсию, но нам также нужно, чтобы они опережали инфляцию.

окончательное решение

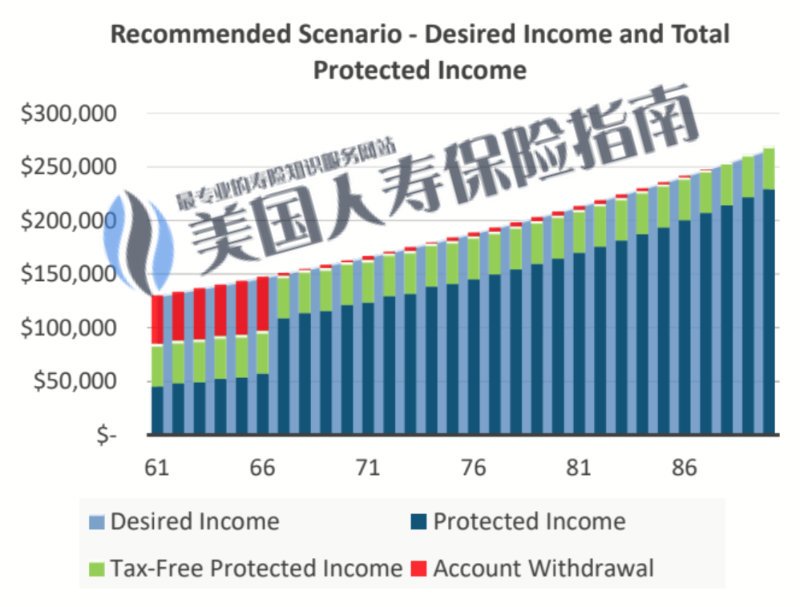

Управляя 4 рисками, наше окончательное решение заключалось в том, чтобы перевести 20 XNUMX долларов США со счета IRA гостя в фиксированный индексированный аннуитетный продукт с пожизненным доходом (наездник).Мы начнем это, когда Линде исполнится 61 год.дополнительные условия.В то же время 2 15 долларов, которые он намеревается использовать для покупки акций компании каждый год, перепланированы на XNUMX-летний срок.Страхование индекса(ИУЛ) для обеспечения необлагаемого налогом пенсионного дохода после 61 года.

Вышеприведенное изображение представляет собой план распределения доходов после профессионального планирования и разработки с точки зрения управления рисками.Мы видим, что источник дохода Линды претерпел серьезные изменения.Темно-синяя часть гарантированного источника дохода была значительно улучшена, зеленая часть не облагаемого налогом пенсионного дохода была дополнена, а красная часть снятия средств, которая несет наибольший рыночный риск, была эффективно сжата до самого низкого коэффициента дохода.

Вышеприведенное изображение представляет собой план распределения доходов после профессионального планирования и разработки с точки зрения управления рисками.Мы видим, что источник дохода Линды претерпел серьезные изменения.Темно-синяя часть гарантированного источника дохода была значительно улучшена, зеленая часть не облагаемого налогом пенсионного дохода была дополнена, а красная часть снятия средств, которая несет наибольший рыночный риск, была эффективно сжата до самого низкого коэффициента дохода.

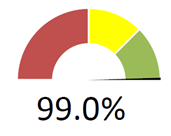

Изображение выше представляет собой профессионально разработанную и спланированную форму пенсионного прогноза, которая разделена на три части: гарантированный источник дохода (синий), ежегодное снятие средств (красный) и состояние активов (зеленый).Перед сравнением найдем, чтоСиний компонент гарантированного дохода, на долю которого приходится более 6% источника дохода в первые 65 лет выхода на пенсию и 99% после него.Зависимость от доли источника дохода в красной части постепенно снижается.

Еще одно огромное изменение заключается в том, что с точки зрения активов в зеленой колонке текущее планирование Линды не направлено на накопление активов.Накопленные активы составляют до 5 миллионов долларов США.После профессионального планирования общий объем активов превысил 90 лет. 8 миллионов долларов США, еще целых 3 миллиона долларов США, что также является значительным богатством, оставленным детям.

Краткое содержание статьи

| Текущая программа Линды | Профессионально спланированная программа |

шансы на успешный выход на пенсию |

шансы на успешный выход на пенсию |

| Процент гарантированного пенсионного дохода:35% | Процент гарантированного пенсионного дохода:97.8% |

| Всего активов в возрасте 90 лет:$5,426,276 | Всего активов в возрасте 90 лет:$8,750,621 |

| Общий пенсионный доход:$2,004,260 | Общий пенсионный доход:$5,599,122 |

| Аннуитетный доход: 0 | Аннуитетный доход: $2,131,023 |

| Доход ИУЛ: 0 | Доход ИУЛ: $1,200,000 |

| Социальная пенсия: $1,177,276 | Социальная пенсия: $1,441,114 |

Мы надеемся, что благодаря обмену опытом с профессиональными планировщикамиРуководство по страхованию жизни в СШАЧитатели могут также обратиться к этому методу для анализа и сравнения нашей структуры пенсионного дохода.В то же время с помощью этого тематического исследования вы узнаете о различных стратегиях каналов пенсионного дохода или семейных отношениях.Распределение активов в долларах СШАСтратегии, которые помогут нам успешно достичь цели безопасного выхода на пенсию и выхода на пенсию.

(©️LifePro American Life Insurance Guide Network Editor)