In 2021/22 door American Life Insurance Guide Network ©️gegevensrapportageWees erop datVoor meer dan 70% van de polishouders is de belangrijkste reden om voor indexverzekeringen te kiezen het financieel beheer- Dat wil zeggen, "accumulatie van contante waarde".

En voor sommige gezinnen die op zoek zijn naar bescherming tegen hefboomwerking,Ze willen gewoon "een eenvoudige levensverzekering kopen" en de situatie vermijden van "verzekeringen kopen en vermogensbeheer kopen";Als er geen ziekte of ramp in uw leven is, is het mogelijk om de "premie" terug te krijgen.Dus wat voor soort verzekeringsproducten zijn er om uit te kiezen op de Amerikaanse markt?

Daartoe heeft TheLifeTank®️ columnisten van Amerikaanse levensverzekeringen uitgenodigdHeather Xiong, GVB®️ , om deze vraag voor de lezer te beantwoorden.Dit artikel is bewerkt en georganiseerd,Het introduceert in het kort wat de levensverzekering van het op maat gemaakte verzekeringstype is, met "gegarandeerde doorlopende verzekeringsclaims", de toepasselijke groepen, premieprijsvergelijking en 3 kerntips voor het kiezen van dit type verzekering.

Wat is Verzekerde Index Verzekering?

Beschermingsindexverzekering, Engels genaamd Protector Indexed Universal Life, ook wel PIUL genoemd.

Beschermingsindexverzekering, een levensverzekeringsmaatschappij,Voor dit deel van het gezin is het zoeken naar "gegarandeerde verzekeringsclaims" in plaats van "verzekeringsvermogensbeheer", introduceerde een specifiek type indexverzekering.

PIUL vs. IUL, wat is het probleem dat de beschermingsindexverzekering oplost?

normaalIndexverzekering (IUL), meestal gericht op de accumulatie van contante waarde, waarvan de meeste worden gebruikt op het gebied van verzekeringen en vermogensbeheer.

Conventionele IUL-verzekeringsproducten, gecombineerd met het ontwerpschema om levenslange claimbescherming met hoge hefboomwerking te verkrijgen met lage premies, vereisen zeer professionele risicobeheer- en controlemogelijkheden, evenals jaarlijkse gegevensbewaking en -analyse; latere aanpassingen zijn bijna onvermijdelijk.Dit ontwerpschema is niet erg geschikt voor gezinnen die gewoon op zoek zijn naar bescherming. - Heather Xiong CFP®️

De industrie vergelijkt IUL meestal met een uitgebreid vermogensbeheerproduct met belastingvoordelen, wat ook de reden is waarom 70% van de verzekerde huishoudens "verzekeringsvermogensbeheer" gebruikt als reden voor het kopen van indexverzekeringen.

Maar voor sommige polishouders maakt het ons niet uitcap opbrengst Cap,Indexvolatiliteit,metJaarlijkse winst renteEn zo verder of de verzekeringsrekening aansluit bij de verwachte normale werksituatie.We willen gewoon zekerheid van de verzekeringsmaatschappij,Vermijd het probleem van "gebroken garantie"——Als u een verzekering aanvraagt, kunt u direct de gegarandeerde claimuitkering en de gegarandeerde claimperiode-verplichting bepalen.

Voor dit deel van de groep is een echt verzekeringsproduct nodig dat puur verzekeringsfuncties biedt, in plaats van een vermogensbeheerverzekeringsproduct.

De introductie van een PIUL-beschermingsindexverzekering is hiervoor een goede oplossing.

Enerzijds kan de verzekerde de door PIUL geboden markthefboom gebruiken om de premiekosten van levenslange claims te verlagen; aan de andere kant kan de verzekerde vanaf het moment van aanvraag de specifiekebelofte nakomen, die een verzekeringsdekking biedt die gegarandeerd wordt tot 90, 100 of 120 jaar.

Onzekerheid en gegarandeerde zekerheid zijn het grootste verschil tussen IUL-verzekering en PIUL-verzekering.

(>>>Verwante lectuur:Waar moet ik op letten bij het kopen van een levensverzekering voor de eerste keer? 4 waardekeuzes die de ziel moeten martelen zijn de sleutel)

Selectiegids PIUL Protection Index Verzekeringen

PIUL is een traditioneel consumentenverzekeringsproduct dat gemakkelijker te begrijpen is door het publiek. Het is bedoeld om bescherming te zoeken, levenslange claims te garanderen en biedt ook de mogelijke optie om "premies terug te betalen".

Met dit in gedachten hoeft u alleen rekening te houden met de volgende 3 beslissende factoren bij het kopen van een PIUL-verzekering.

- 選擇merk van verzekeringsmaatschappij

- Bepaal premium prijs (budget)

- Schadeperiode op maat met gegarandeerde doorlopende dekking

1. Kies een merk van een verzekeringsmaatschappij

PIUL-verzekeringen die zijn uitgegeven door verschillende levensverzekeringsmaatschappijen bieden meestal verschillende claimdekking voor polishouders om te kiezen.

Van het verstrekken van alleen zuivere overlijdensclaims totUitgebreide dekking van levensverzekeringenVoor grote ziekteclaims, chronische ziekteclaims, terminale ziekteclaims en langdurige zorgclaims moet de polishouder verschillende verzekeringsmerken kiezen op basis van de premieprijs.

Verzekeringnemers kunnen ook hun eigen merkvoorkeuren hebben.Sommige polishouders waarderen een lange merkgeschiedenis en klantenservice, terwijl anderen misschien de voorkeur geven aan een bekend, bekend merk.

(>>>Verwante lectuur:Populaire wetenschap Wat is het levensvoordeel van Amerikaanse levensverzekeringen?hoe te kiezen?)

2. Bepaal de premium prijs (budget)

Verschillende verzekeringsmaatschappijen hebben verschillende uitgebreide serviceniveaus en verschillende claimitems, en er zal een premie zijn voor het merk, dus de prijs van de premie zal ook anders zijn.

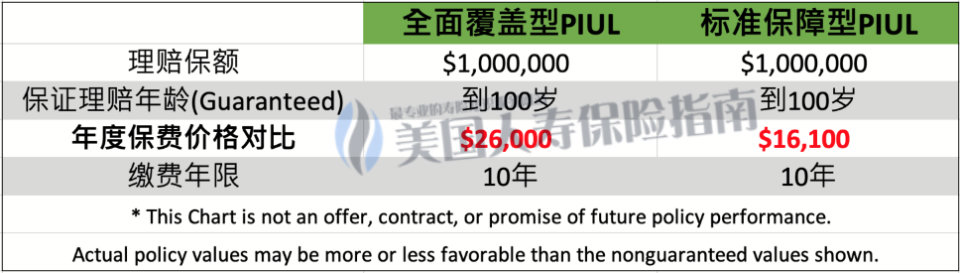

Hoe meer dekking, hoe duurder de premie.extra voorzienUitgebreide reeds bestaande claims- zoals claims voor kritieke ziekte, claims voor chronische ziekten,Claims voor langdurige zorg, en PIUL-verzekeringsproducten voor terminale ziekteclaims,Premies zullen stijgen in vergelijking met PIUL, dat alleen overlijdensclaims verstrekt.

Een eenvoudige illustratie van de premiumprijsvergelijking wordt weergegeven in de onderstaande afbeelding. *Dezelfde 45-jarige vrouw geeft de voorkeur aan een gezond lichaam met een verzekerd bedrag van $ 100 miljoen, en een vergelijking van PIUL-premies voor verschillende voordelen

*Dezelfde 45-jarige vrouw geeft de voorkeur aan een gezond lichaam met een verzekerd bedrag van $ 100 miljoen, en een vergelijking van PIUL-premies voor verschillende voordelen

Het inkopen van de benodigde schadeposten en het formuleren van een redelijk premiebudget zijn de belangrijkste punten die polishouders moeten bespreken met uw levensverzekeringsadviseur.

(>>>Verwante lectuur:Kennispost | Hoeveel fasen van financieel beheer zijn er in het leven?Welke financiële overwegingen moeten in de verschillende fasen worden gemaakt?)

3. Pas de claimperiode aan voor doorlopende verzekering

We kunnen de claimperiode van "gegarandeerde doorlopende verzekering" zelf aanpassen, wat het kenmerk is van het kopen van een PIUL-indexverzekering.

In een typische PIUL-polis kan de polishouder de familiegeschiedenis beoordelen om de polis aan te passen van gegarandeerde dekking tot 90-jarige leeftijd tot gegarandeerde dekking tot 120-jarige leeftijd.

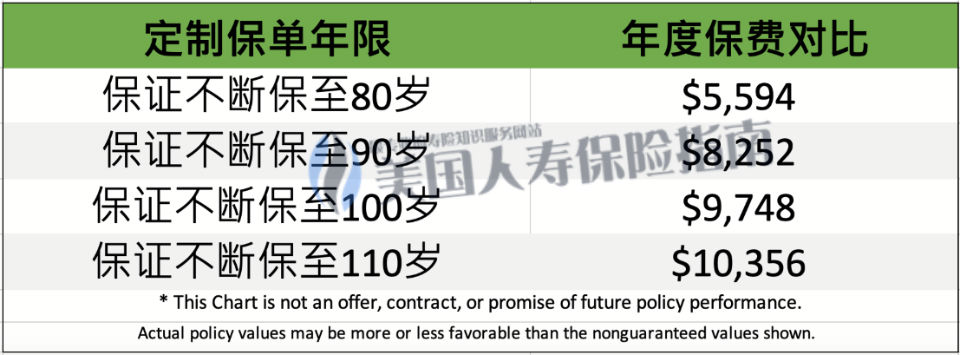

Onze selectie gegarandeerde doorlopende dekking Hoe ouder de schadeleeftijd, hoe duurder de premie.De PIUL-verzekering die doorlopende verzekeringsclaims garandeert tot de leeftijd van 100 heeft hogere premies dan de PIUL-verzekering die claims garandeert tot de leeftijd van 90 jaar.

Als voorbeeld nemen we een 45-jarige niet-rokende en voorkeursgezonde vrouw.De vergelijking van de jaarlijkse uitgaven is weergegeven in onderstaande figuur.

*Vergelijking van premies voor een beschermingspolis van $ 100 miljoen met een premietermijn van 20 jaar

*Vergelijking van premies voor een beschermingspolis van $ 100 miljoen met een premietermijn van 20 jaar

Gegarandeerd ononderbroken schadeafhandeling, waardoor PIUL index verzekeringen zoalsspaarverzekering(Whole Life), maar de premies zijn relatief goedkoop.

(>>>Aanbevolen lectuur:Is het een goed idee om een geldbedrag voor uw kinderen achter te laten en een verzekering te kiezen die een doorlopende dekking garandeert?)

Artikel samenvatting

Vergeleken met Whole Life is de premieprijs van de PIUL-beschermingsindexverzekering betaalbaarder, maar het heeft ook een gegarandeerde claimverplichting die vergelijkbaar is met die van Whole Life.

Bovendien biedt een indexverzekering van het beschermingstype een aanpasbare doorlopende verzekeringsleeftijd, die geschikt is voor groepen van verschillende leeftijdsgroepen die op zoek zijn naar beschermingshefboomwerking. (Einde van de volledige tekst)

(>>>Aanbevolen lectuur:Evaluatie | Het prijsverschil van tien miljoen verzekeringspolissen is meer dan 50%, en het juiste verzekeringsplan kan 40 dollar besparen )

(>>>Verwante lectuur:Kennispost | Wat betekent Lapse?Wat zijn de feitelijke statistieken over verzekeringsonderbrekingen in de VS?)

(>>>Verwante lectuur:Gegevens|Top 2022 best verkochte levensverzekeringsmerken en -producten in de Verenigde Staten in het eerste kwartaal van 1)