Bij het vergelijken van aanbiedingen van polissen van verschillende vermogensbeheerverzekeraars bespreken klanten doorgaans met verzekeringsadviseurs in de American Life Insurance Guide-community,"Het concurrentievermogen van dit product lijkt niet hoog te zijn", "Het rendement op de investering van die verzekeringsmaatschappij lijkt niet hoog te zijn"en andere vragen.Het kwam er dus vanzelf uit,Wat is precies het "concurrentievermogen" van het vermogensbeheer van Amerikaanse verzekeringen? Op welk medium vertrouwden we om de waarde van 'retourpercentage' in onze geest te introduceren?Is deze waarde die "concurrentievermogen" vertegenwoordigt betrouwbaar?Waar moeten we ons precies op focussen?

Hoe komt het vermogensbeheer “concurrentievermogen” van verzekeringspolissen vandaan?

Verzekeringsmaatschappijen gebruiken meestal de pool van premiefondsen die door polishouders zijn verzameld om winst te maken. Het principe van deze winst wordt weergegeven in de grafiek in "Met weigeringen van polissen, premieverhogingen en opschortingen van verkopen, sluit het verzekeringsvenster voor het Amerikaanse coronavirus” wordt gedetailleerd beschreven in het artikel.

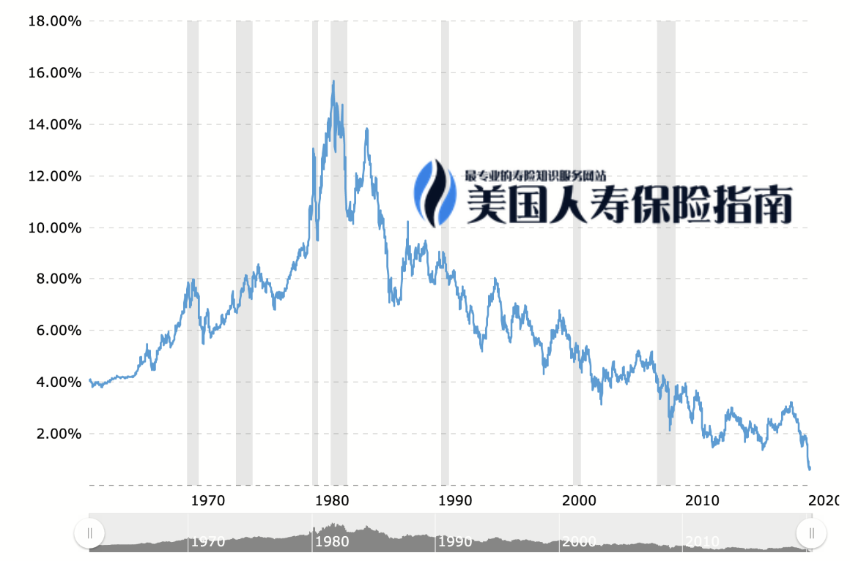

(1980 opeenvolgende jaren van dalende rente sinds 40)

(1980 opeenvolgende jaren van dalende rente sinds 40)

Door de langdurig lage rente hebben traditionele verzekeringsproducten en eerdere bedrijven verzekeringsmaatschappijen niet kunnen helpen om geld te verdienen.De American Life Insurance Guide heeft de afgelopen twee jaar ook gerapporteerd over verschillende verzekeringsmaatschappijen.Verzekeringsmaatschappij trekt zich terug或doorverkopenNieuws voor de particuliere levensverzekeringen.

Onder dergelijke omstandigheden begonnen sommige verzekeraars geleidelijkVermogensbeheer"Dit concept is van richting veranderd.Dan, het investeringstype,Index VerzekeringProducten begonnen na 2000 op de markt te komen en stegen snel in slechts 20 jaar, waarbij ze geleidelijk de reguliere markt van individuele levensverzekeringen in de Verenigde Staten bezetten.

Tot nu toe, "Verzekeringen en vermogensbeheer"Het concept van 'verzekering kopen' is een onderdeel geworden van het dagelijkse financiële leven van velen, net als het kopen van aandelen en fondsen.

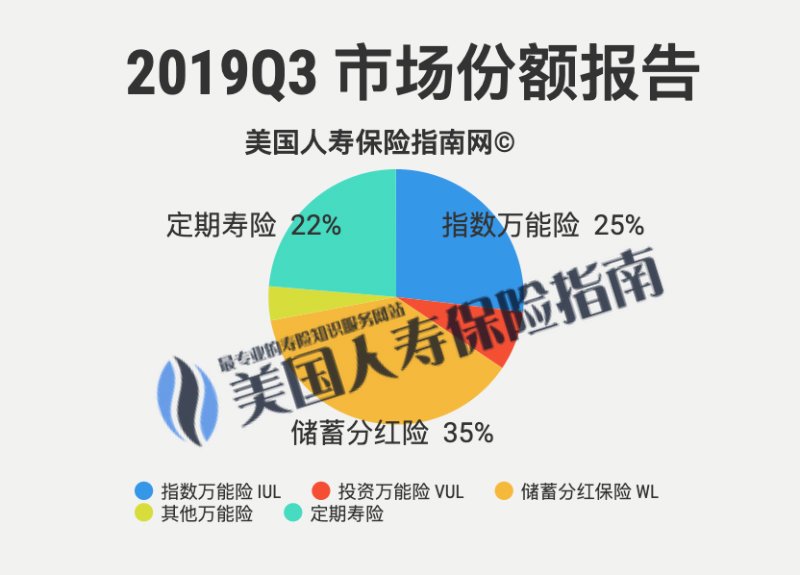

Meer zoals het kenmerk 'Passief beheer'Producten indexeren, worden de traditionele voordelen van "verzekering" gecombineerd om een krachtig instrument voor risicobeheer en een hoeksteen voor de accumulatie van familievermogen te bieden.Daarom heeft het indexproduct een hogere ten opzichte van het beleidsproduct "Active Management"marktaandeel.

Wat is het ideale "concurrentievermogen"?

Naarverscheen voor het eerst的Index Verzekeringproduct als voorbeeld,Ongeacht merkpremie,如果De kosten van het beleid ten opzichte van de onderliggende marktindexAlleprecies hetzelfdeideale situatie, dan, wie gaf?WinstlimietHoe hoger de waarde, hoe genereuzer de verzekeringsmaatschappij is in de uitgifte van dividenden en winsten aan polishouders.

Deze situatie betekent vaak ook dat de bijbehorende verzekeringsproductenDe waarden op het plan zijn mooier——Het laat zien dat onder dezelfde markttrend in de toekomst, vergeleken met andere verzekeringsproducten, deze verzekeringsmaatschappij meer contante waarde-inkomsten zal krijgen.daarom,Het concurrentievermogen is nu sterker.

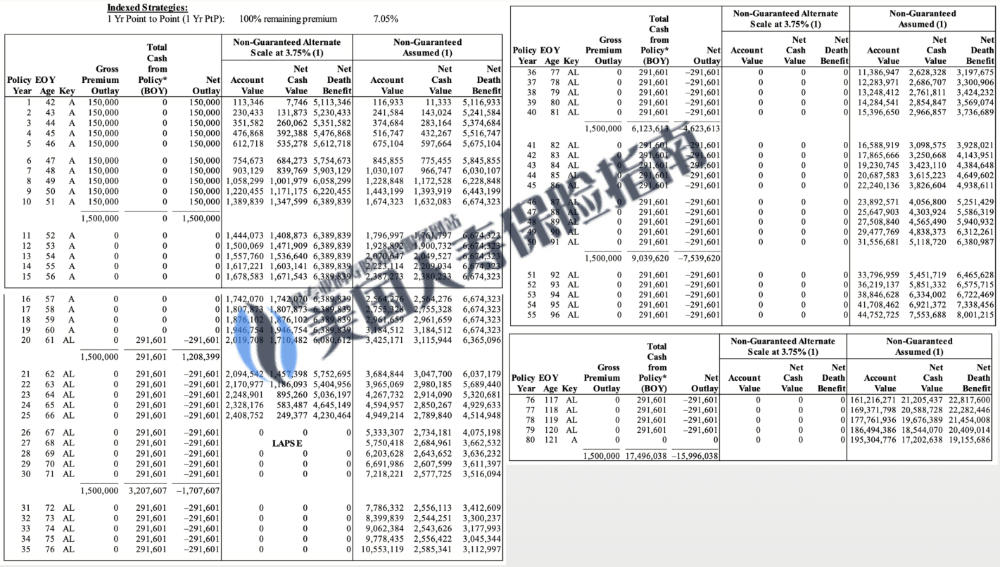

(Voorbeeld: Demonstratie van een "Voorstel Aanbevelingsformulier" voor een verzekeringsmaatschappij met een hoge limiet. Dit diagram vormt geen aanbeveling voor verzekeringen, noch is het een gegarandeerde uitkomst)

(Voorbeeld: Demonstratie van een "Voorstel Aanbevelingsformulier" voor een verzekeringsmaatschappij met een hoge limiet. Dit diagram vormt geen aanbeveling voor verzekeringen, noch is het een gegarandeerde uitkomst)

Hoewel dit waar is, in de echte wereld,Er is niet zo'n eenvoudig criterium en een ideale contrastomgeving.Dit komt doordat elke excellente verzekeraar een ander professioneel marktgebied heeft en er grote verschillen zijn in poliskosten en uitkeringsbescherming.Het is onmogelijk om een maatstaf te hebben waarmee een volledig eerlijke vergelijking kan worden gemaakt.

Bovendien zijn door de concurrentie en de ontwikkeling van de markt indexverzekeringsproducten opgewaardeerd van producten van de eerste generatie naar producten van de tweede generatie.De twee bestaan naast elkaar op de markt en er zijn duidelijke productverschillen.De mooiere waarden in het laatste plan kunnen op een geheel andere manier worden berekend, waarbij de "indexproducten van de eerste generatie" direct worden omzeild.Cap inkomen Cap"Determinisme.

"Concurrentievermogen" is niets

Maar veel marketing en gimmicks hebben onze aandacht gevestigd op de 'waarde' in het beleidsontwerpschema."numerieke waarden" zijn echter nooit neutraal.Verzekeraars zijn zich daar meer van bewust en hebben ook hard gewerkt aan het rekensysteem dat bij demonstraties wordt gebruikt.

Vijf jaar geleden zijn de AG5-voorschriften van de China Insurance Regulatory Commission niet officieel uitgevaardigd. Neem als voorbeeld een V-verzekeringsmaatschappij, die destijds een populaire gebakken kip was op de Chinese markt voor vermogensbeheer. generatie Houlang was stomverbaasd.

Als je alleen naar de cijfers kijkt, is dit zeker een "concurrerend" product.

Maar na vele jaren waren het niet de klanten of de polishouders die de pijn het eerst voelden, maar sommige beoefenaars die ook geloofden dat dit op dat moment een "concurrerend" product was, en hen volgden om te ondertekenen.

Nadat de leidinggevenden van de oorspronkelijke verzekeringsgroep waren ontslagen, keerden ze zich om en gingen ze naar een andere financiële groep, herstelden de levensverzekeringsactiviteiten en kochten 'bedrijfsgeschiedenis' door middel van overnames.Verschijnt weer onder een nieuwe naam en een heel mooie numerieke weergavetabel—— Zal deze operatie om de kapitaalmarkt uit te breiden, een beetje dieper nadenkend, dezelfde marktcyclus opnieuw brengen?Als branche-watchers staan we altijd sceptisch tegenover dergelijke verzekeraars.

Tot slot, vanuit een professioneel oogpunt,Het beleidsplan is altijd slechts een referentie.Vanaf het moment dat de polis van kracht wordt, functioneert geen enkele polisaccount automatisch precies zoals het plan verwacht.如果enkel en alleenHet kan discutabel zijn om te beoordelen of een product "concurrerend" is en om financiële beslissingen te nemen op basis van de referentiewaarde op een referentiesjabloon dat geen rechtskracht heeft.

(>>> Aanbevolen literatuur:Professionele post | Wat is het voorstel voor Amerikaanse levensverzekeringen (afbeelding)?Wat zijn de controverses en hoogtepunten? )

Daarom benadrukken we datNadat de polis van kracht is geworden, houdt het beheer van een dergelijke polis rekening met een looptijd van maximaal 10 jaar en 20 jaar,Bieden verzekeraars meer beheertools en mogelijkheden voor het opnemen van contanten,De specificiteit van de algemene activiteiten van de verzekeringsmaatschappij en de aard en achtergrond van het managementteam,Het is wellicht belangrijker om bij het ontwerp van het beleidsplan aandacht te besteden aan het belang van de numerieke weergave, die de basis vormt om het 'hoge lange termijn gemiddelde rendement van de polis' echt weer te geven.

In de volgende kolom zullen we enkele belangrijke regels blijven delen voor het aanvragen van spaarrekeningen van deelnemende verzekeringen & IUL-indexpolisrekeningen in 2020.

1. Hoe te beoordelen of de verzekeringsmaatschappij betrouwbaar is of niet?

2. Waarom kiest u voor verzekeringsadviseurs en -makelaars in plaats van verzekeringsmaatschappijen?

3. Wees duidelijk over wat je wel en niet wilt.

4. Hoe kan ik geld uit de polis halen?Wat zijn de mogelijkheden en de bijbehorende kosten?

(>>> Aanbevolen literatuur:2018 gouden regels voor het kopen van IUL Index-verzekeringen in 4 )