在Amerikaanse levensverzekeringsgidsIn het eigenlijke werk van gemeenschapsmakelaars zullen we op maat gemaakte portefeuilles voor financiële zekerheidsplanning bieden voor verschillende Chinese klanten, en klanten zullen ook hun twijfels uiten over verzekerings- en vermogensbeheergerelateerde kwesties.

Onder hen, op het gebied van "beschermingstype" -beleidsmarkt, financiële verzekeringsadviseursHeatherWe hebben de 3 meest representatieve en veelgestelde vragen van klanten op een rijtje gezet en gedeeld:

- Is een overlijdensrisicoverzekering het goedkoopste en voordeligste verzekeringsproduct?

- Ik heb gehoord dat de kosten van een volledige levensverzekering omhoog zullen schieten na de leeftijd van 70 jaar en dat de premies angstaanjagend hoog zullen zijn.

- Wordt een levensverzekering met aanvullende dekking voor kanker, beroerte, hartziekte duurder?Gewone verzekeringen die niets verzekeren, maar alleen pure overlijdensclaims verstrekken, zullen de premiekosten dan relatief laag zijn?

Om de twijfels in de hoofden van polishouders weg te nemen en te voorkomen dat ze in vooropgezette cognitieve valkuilen vallen zoals "gehoord en gehoord", "vrienden zeiden", "anderen zeiden", heeft ons team grafieken opgesteld voor deze drie vragen om lezers te helpen beter te begrijpen De bedrijfsfilosofie van de Amerikaanse polisrekening is het waarborgen van uw eigen vitale belangen.

Q1: Is een overlijdensrisicoverzekering het goedkoopste levensverzekeringsproduct?

是ookHet is niet.overlijdensrisicoverzekering, dit type product is een puur consumentenproduct, en over de kenmerken van dit type product, wedoe het hieruitvoerig geïntroduceerd.

De reden om "ja" te antwoorden is:, als het budget beperkt is en het duidelijk is dat het niet van plan is een financiële planning op lange termijn uit te voeren, maar alleen een kortetermijnbescherming of een specifieke functie zoekt - zoals risicobeheer voor een 30-jarige woninglening.Dan is een overlijdensrisicoverzekering een goed hulpmiddel.

(Vergelijking van premieprijzen van overlijdensrisicoverzekeringen voor overlijdensclaims en overlijdensrisicoverzekeringen voor overlijdensuitkeringen)

(Vergelijking van premieprijzen van overlijdensrisicoverzekeringen voor overlijdensclaims en overlijdensrisicoverzekeringen voor overlijdensuitkeringen)

Zoals blijkt uit de vergelijking hierboven,dezelfde verzekeringsmaatschappij, aVerstrek alleen overlijdensclaimsvan overlijdensrisicoverzekeringen,De premium prijs voor een jaar is $ 3,483, een anderextra voorzienWelzijnVoordelen van kritieke ziekte (zoals kanker, enz.)overlijdensrisicoverzekeringproduct, de premium prijs voor een jaar is:$ 3,631.De prijs van beide is slechtsHet verschil is $ 12/maand,Maar de voorwaarden voor compensatie zijn drastisch veranderd.Daarentegen kan worden gezegd dat de laatste meer voordelen heeft in ruil voor $ 12.

Redenen om "Nee" te antwoorden, moet eerst naar Q2 kijken.

Vraag 2: Ik heb gehoord dat de kosten van een volledige levensverzekering omhoog zullen schieten na de leeftijd van 70 jaar en dat de premie angstaanjagend hoog zal zijn.

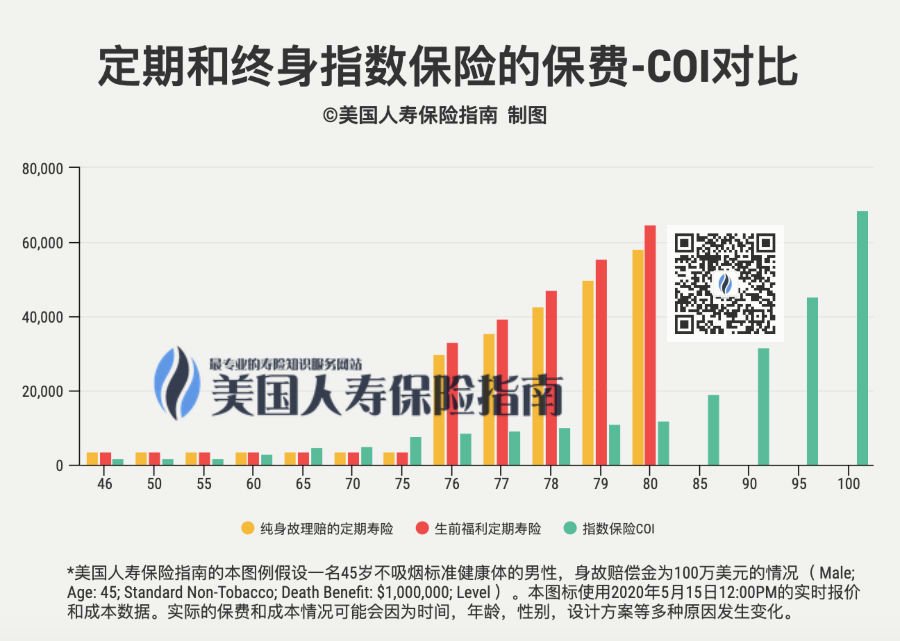

假 的.Verder,De waarheid is misschien precies het tegenovergestelde van wat je je had voorgesteld.Om deze situatie te illustreren, hebben we de volgende grafiek getekend.Voor de hele levensverzekering vergeleken in de grafiek, heb ik vooral gekozen voor "Ik heb gehoord dat de kosten van verzekering erg hoog zijn".Geïndexeerde levensverzekering.De volgende producten worden allemaal uitgegeven door dezelfde verzekeringsmaatschappij.

Op de afbeelding hierboven combineren we een overlijdensrisicoverzekering, een consumentenproduct met:Beleid voor het hele levenDergelijke financiële rekeningen zijn moeilijk samen te trekken ter vergelijking.Er is geen voordeel in de premiekosten van overlijdensrisicoverzekeringen totdat de verzekeringnemer 65 jaar oud is.Integendeel, het weerspiegelt het kenmerk dat hoe jonger de verzekerde, hoe lager de jaarlijkse COI-kosten voor het aanhouden van een levenslange polis..

75 jaar, 30 jaarOverlijdensrisicoverzekering loopt af.Op dit moment, als de fysieke toestand het toelaat en de verzekeringsmaatschappij bereid is om te blijven verzekeren, heeft de jaarlijkse premie inderdaad een nieuwe ronde van stijgende lijn doorgemaakt, maar de hoofdrolspeler is de "overlijdensrisicoverzekering".De jaarlijkse premieprijs is direct verhoogd met 3 keer van meer dan 10, stijgend naar$29,917(overlijdensrisicoverzekering) en$33,211(Welzijnsoort overlijdensrisicoverzekering).

en de daarbij behorendeIndex VerzekeringDe jaarlijkse premie COI kost $8,567.

De jaarlijkse verlengingskosten voor overlijdensrisicoverzekeringen bleven in de loop van de tijd stijgen, met een piek op 80-jarige leeftijd, met een jaarlijkse verlengingspremie van gemiddeld ongeveer $ 6.Daarom begint onze gezondheid na onze pensionering op 65-jarige leeftijd af te nemen, en wanneer het gezin alomvattende bescherming het meest nodig heeft,Overlijdensrisicoverzekering is het duurste levensverzekeringsproduct.

Tegelijkertijd accepteren verzekeringsmaatschappijen na de leeftijd van 80 jaar geen aanvragen meer voor een overlijdensrisicoverzekering vanwege het hoge risico op vergoeding (sommige verzekeringsmaatschappijen dekten geen overlijdensrisicoverzekeringen voor 70-plussers tijdens de nieuwe coronavirusepidemie).Met andere woorden, geld kan het niet kopen.

en kijk terughele levensverzekeringNaast het verstrekken van levenslange beschermingsuitkeringen, bereiken de verzekeringskosten pas meer dan $ 100 op de leeftijd van 6.Indien bij het openen van de polis rekening wordt gewerkt met een goede inrichtingsregeling, plus controle en vakkundig onderhoud gedurende de eerste 20 jaar, wordt de jaarlijkse premiekost gedekt door de contante waarde inkomsten,is een onvermijdelijke gebeurtenis(Klik om het [Beleidsevaluatie]-accountbedieningsprincipe te bekijken).

Vraag 3: Wordt de hele levensverzekering met aanvullende dekking voor kanker, beroerte en hartziekte duurder?Gewone levensverzekeringen die niets verzekeren maar alleen pure overlijdensclaims bieden, hebben relatief lage premies?

Zal niet.

Voor consumentenproducten, aanvullende dekking voor kanker, beroerte, hartziekteOverlijdensrisicoverzekering is duurder, die wordt geïllustreerd in de Q1-grafiek.

maar voorhele levensverzekeringVoor dergelijke financiële rekeningen zijn vergelijkingen tussen verzekeringsmaatschappijen eenvoudigweg niet mogelijk.

Ten eerste, omdat verschillende verzekeringsmaatschappijen verschillende verfijnde algoritmen en verschillende ontwerpideeën hebben, zijn hun producten niet vergelijkbaar; ten tweede streeft elke verzekeringsmaatschappij er ook naar om differentiatie te zoeken en te voorkomen dat ze worden vergeleken; daarom is het onder een volkomen eerlijke voorwaarde Het is onmogelijk om een test uit te voeren vergelijking.

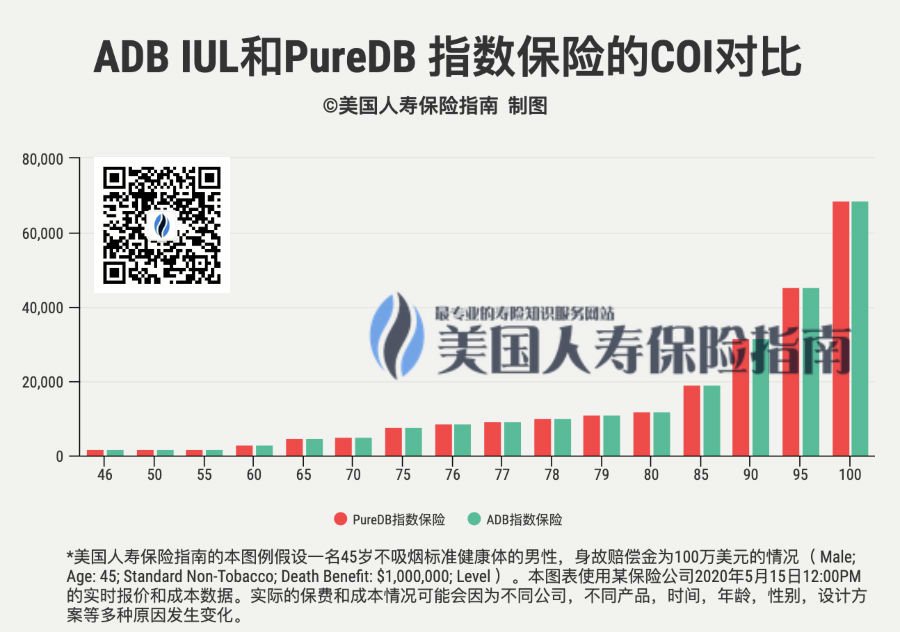

Maar er zijn uitzonderingen op alles, en ons team ontdekte uiteindelijk een "magische" financiële en verzekeringsgroep.In dit bedrijf biedt het zowel pure overlijdensclaimshele levensverzekeringproduct (PureDB IUL), en later, onder druk van de concurrentie op de markt, extraUitkering voor overlijdenlevensverzekeringsproduct (ADB IUL).Het vergelijken van twee producten onder hetzelfde bedrijf kan worden beschouwd als een relatief eerlijke weergave van kostenverschillen.De resultaten zijn als volgt.

Na onze analyse van de beleidskostenvergelijking,Vond helemaal geen verschil in de kosten van COI-verzekering tussen de twee.Dit vindt eindelijk een goed antwoord voor Q3.

Artikel samenvatting

We hopen dat we door het delen van veelgestelde vragen en professionele kennis geïnteresseerde klanten kunnen helpen de mist in het verzekeringsproces op te ruimen, misverstanden over verzekeringen te voorkomen en tijdverspilling en financiële verliezen te voorkomen.

Tegelijkertijd weten we ook dat vanuit het perspectief van de verzekerde,Het gebruik van een Amerikaans financieel beleid voor uitgebreide bescherming en vermogensplanning is geen cognitief proces van de ene op de andere dag.Onze opvoeding, levenswijsheid en financiële overvloed bepalen vaak de diepte en breedte van onze acceptatie en begrip van iets nieuws.

Levensverzekeringen in de Verenigde Staten zijn slechts een veelgebruikt modern financieel instrument om mensen met verschillende inkomens en verschillende leeftijden te helpen hun vermogen opnieuw te integreren.We delen hieronder de prachtige video van het interview met econoom Chen Zhiwu in de kolom "Dertien uitnodigingen" op 2020 mei 5. Misschien kunnen de inzichten van de heer Chen over financiële instrumenten elkaars groei stimuleren.

(De film is 44 minuten lang, klik om af te spelen, wacht geduldig tot 10 seconden is geladen)

Als je jong bent, heb je het minste geld in je leven, maar wanneer je het meeste geld moet uitgeven, hoe je dergelijke tegenstellingen kunt oplossen, heb je nog steeds financiële producten nodig om deze situaties opnieuw te configureren.

Financiële producten zijn instrumenten voor vrije mensen in een vrije samenleving.Plan de toekomst van tevoren en u kunt zich allerlei risico's voorstellen.Wat er in de toekomst ook gebeurt, of het nu een hongersnood of een ongelukkige tijd is, behoud uw persoonlijke vrijheid, bescherm uw persoonlijke rechten en belangen en maximaliseer uw eigen waardigheid, zodat u anderen niet om hulp hoeft te vragen.Daarom zijn financiële markten belangrijk.

(Einde van de volledige tekst)