American Cash Value Life Insurance is een flexibel en veelzijdig financieel hulpmiddel.Het heeft de consumentenverzekeringsproducten die consumenten in de traditionele zin kunnen begrijpen, overtroffen.

Anders gezegd, of u nu verzekeringen koopt vanuit het perspectief van bescherming tegen "kritieke ziekte", of voor de behoeften van "erfenis van rijkdom"——Abonneren op een Amerikaanse levensverzekering met contante waarde is in wezen het kopen van 'financiële oplossingen' en 'vermogensbeheerproducten'.

Maar polishouders krijgen bij het aanvragen van een polis vaak niet alles te horen over Amerikaanse levensverzekeringen.Amerikaanse levensverzekeringsgids©️ Columnist, mede-oprichter van Hummingbird Life Heather, met ons gedeeld7 dingen die u als consument en belegger moet weten over levensverzekeringscontracten, maar die vaak over het hoofd worden gezien.

#1: Aarzelingsperiodeclausule

Aangezien het een financieel product is, wat moet ik doen als ik vind dat het product niet de juiste versie is nadat ik het heb gekocht?

Alle levensverzekeringen hebben een clausule met betrekking tot de "aanbiedingsperiode", de Free Look-periode. De "wachtperiode", ook wel de "afkoelingsperiode" genoemd, geeft de verzekeringnemer recht op onvoorwaardelijke restitutie nadat de polis is aangevraagd.

De "aanbiedingsperiode" van de polis is meestal 30 dagen, die in het poliscontract wordt gespecificeerd.Als de inhoud van het poliscontract niet aan uw verwachtingen voldoet, kunt u het gedurende deze periode zorgvuldig bekijken en evalueren.

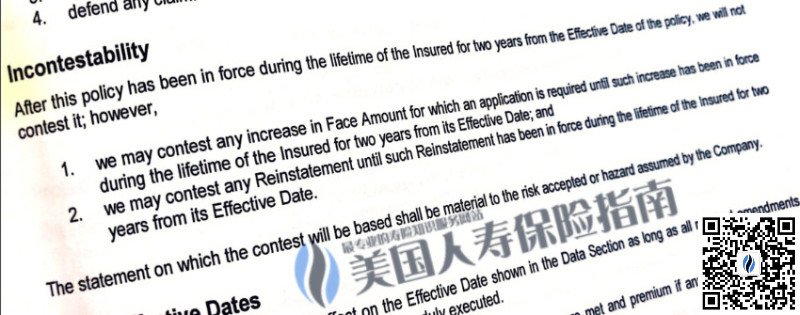

#2 : Onbetwistbare clausule

Bij het aanvragen van de polis heb ik sommige omstandigheden niet aan de verzekeringsmaatschappij verteld Nu moet ik ervoor betalen Zal de verzekeringsmaatschappij betalen?

In elk levensverzekeringscontract is er een "onbetwistbaarheidsclausule", die in het Engels de onbetwistbaarheidsclausule wordt genoemd.Deze clausule specificeert meestal het aantal jaren waarna een verzekeraar een claim niet kan weigeren op grond van 'verkeerde voorstelling van zaken'.

(Voorbeeld van een beleid van onverdedigbare clausules)

De onbetwistbare periode is meestal twee jaar, afhankelijk van het levensverzekeringscontract van verschillende maatschappijen.In het geval dat de verzekeringsmaatschappij de niet-verdedigingsclausule activeert, wordt de premie terugbetaald.Nadat de onverdedigbare periode is verstreken, moet de verzekeringsmaatschappij de claim betalen.

Het is vermeldenswaard dat er een grens is tussen "verkeerde voorstelling van zaken" en "fraude".Als blijkt dat het om 'fraude' gaat, kan de verzekeringsmaatschappij de claim weigeren nadat de periode van geen verdediging is verstreken.

(>>> Aanbevolen literatuur:Is het claimen van Amerikaanse levensverzekeringen moeilijk?Wat doet een "onbetwistbare clausule" in een polis met mij?)

#3: Zelfmoordclausule

We zeggen vaak dat Amerikaanse levensverzekeringsclaims, zelfs zelfmoordclaims.Dit is niet strikt nauwkeurig in de strikte zin.

Elke levensverzekering bevat een zelfmoordclausule waarin staat:Als u binnen de eerste twee jaar nadat u verzekerd bent zelfmoord pleegt, keert de verzekeringsmaatschappij de schade niet uit.De verzekeraar zal in het algemeen de premie terugbetalen als deze wordt opgestuurd.

Na twee jaar dekken verzekeringsmaatschappijen zelfmoord meestal.Controleer de zelfmoordclausule van de polis en de verzekeringsmaatschappij zal specifieke instructies geven.

#4: Bepaling van de respijtperiode

Wat als ik mijn premie vergeet of te laat betaal?

Elke levensverzekering bevat een "respijtperiode", die in het Engels Grace Period wordt genoemd.

Als we de premie vergeten te storten, of door verschillende redenen zoals het veranderen van bank, mislukt de automatische afschrijving, enz., geeft de "respijtperiode" in het levensverzekeringscontract aan hoeveel dagen de verzekeringsmaatschappij de verzekeringnemer kan accepteren de storting van de premie uit te stellen.Onder normale omstandigheden is dit 31 dagen.

Gedurende deze 31 dagen biedt de verzekeringsmaatschappij de verzekeringnemer nog steeds de voordelen van schaderegeling en wacht hij ook op de verzekeringnemer om te allen tijde premies voor te late betaling te storten.

#5: Voorwaarden voor het betalen van premies

In het levensverzekeringscontract staat hoe vaak en voor welk bedrag de verzekeringnemer de premie kan storten.

In de premievoorwaarden van levensverzekeringen zijn er meestal vier manieren van jaarlijkse betaling, halfjaarlijkse betaling, driemaandelijkse betaling en maandelijkse betaling.Hoe minder vaak premie wordt betaald, hoe meer geld we besparen.Een jaarlijks betalingsbeleid is goedkoper dan een maandelijks betalingsbeleid.Op levensverzekeringen van het type contante waarde, zoals:Index Verzekering, kan het jaarlijkse premiemodel het potentieel voor accumulatie van contante waarde aanzienlijk vergroten.

(Deze Rider van levensverzekeringen is niet een andere Rider, klik op de afbeelding om het te begrijpen)

#6: Levensverzekeringsrijders

Aanvullende voorwaarden voor levensverzekeringen, in het Engels bekend als "Rider".

De verschillende claimuitkeringen van Amerikaanse levensverzekeringen worden verzorgd door verschillende "aanvullende voorwaarden" bereiken.zoals gewonebelangrijke ziektende beweringen,langdurige zorgDe claims zijn allemaal verpakt in een levensverzekeringscontract door specifieke aanvullende clausules toe te voegen.

在Levenstank©️Vorige "Wat zijn levensverzekeringsrijders? Wat is Rider?“In deze column leggen we het haarfijn uit.

Ontdek welke basisrijders in uw levensverzekeringscontract zijn opgenomen, welke extra voordelen worden geboden en of de kosten van deze rijders het waard zijn.

#7: Uitleenrenteclausule van de polis

Het type levensverzekering met contante waarde als een actief voorziet in een voorziening voor leningen uit de polis.

Geld lenen bij een verzekering is geld lenen van jezelf zonder inkomsten te melden, maar dat lenen is niet gratis.Levensverzekeringsmaatschappijen zullen een leningrente in rekening brengen om te voldoen aan de relevante belastingregels, waardoor ons leengedrag een "gekwalificeerd en compliant" leengedrag wordt.

Verschillende leenmethoden hebben verschillende leentarieven.De rente die wij hiervoor betalen is onder normale omstandigheden lager dan het dividend of de rente die de verzekeraar geeft.

Alle verzekeringspolissen vermelden duidelijk de methode van het lenen van de polis en de relevante rentevoorwaarden die overeenkomen met de verschillende methoden.Geld lenen uit de polis heeft invloed op het accumulatie-effect van de polisrekening op de lange termijn.Uitstekend levensverzekeringsproduct met concurrerende rentevoorwaarden.

(>>>Aanbevolen lectuur:Wat is het verschil tussen geld lenen bij een levensverzekering en geld lenen bij een bank?)

Artikel samenvatting

Zoals bij alle financiële producten is het van cruciaal belang om te weten wat u koopt.Voor de "Overgave wachttijd', vooral voor levensverzekeringen met contante waarde in Amerikaanse dollar, die worden gepositioneerd als 'financiële planning op middellange en lange termijn'.

Als we er na vele jaren achter komen dat we niet tevreden zijn met de levensverzekering die we oorspronkelijk hebben aangevraagd, of dat deze niet aan onze doelen voldoet, kunnen we voor een dilemma komen te staan.Als u op dit moment opnieuw een aanvraag indient, zal de premie onvermijdelijk aanzienlijk stijgen.

「Leer meer alvorens te kopen, "Lverdienen Before You Buy" - LBYB is het basisprincipe van verzekering dat wordt bepleit door de American Life Insurance Guide©️.U kunt als verzekeringnemer ook terecht bij LifeTank©️'s "Beleidsevaluatie”-kolom om meer te weten te komen over verschillende gevallen van verzekeringsplanning en verzekeringservaringen ter referentie. (Einde van de volledige tekst)

laat een bericht achter voor de auteur

Over LifeTank©️ – LBYB

LBYB – Learn Before You Buy is een leidend concept voor individuen en gezinnen om levensverzekeringen te configureren, voorgesteld door TheLifeTank.com – American Life Insurance Guide©️.Gezien de gediversifieerde kenmerken van financiële instrumenten van Amerikaanse levensverzekeringen met contante waarde, heeft de toepassing ervan op het gebied van vermogensopbouw en erfenis de consumentenverzekeringsproducten overtroffen die consumenten in de traditionele zin kunnen begrijpen.De impact van een gebrek aan bijbehorend basiskennisonderwijs en eenzijdig onderwijs kan na vele jaren uw rechten schaden.Alvorens een verzekeringspolis aan te vragen, pleit American Life Insurance Guide©️ ervoor dat consumenten en beleggers de basisprincipes en functies van dergelijke financiële producten van tevoren leren en begrijpen, om oplossingen te verkrijgen die hun families en vermogen echt kunnen beschermen.