Verschillende onderzoeken en rapporten suggereren nog steeds dat Amerikanen altijd slecht voorbereid zijn op hun pensioen.De socialezekerheidsadministratie bevestigde ook in officiële documenten,Gebruik de pensioenen van de sociale zekerheid niet als uw belangrijkste bron van inkomsten na pensionering. Het onderwerp van dit nummer van de insurRetire©️ pensioenrubriek is:Hoeveel geld is er nodig om onze levenskwaliteit na pensionering op peil te houden?

Verschillende mensen, verschillende instellingen, hebben verschillende theorieën en antwoorden over het antwoord op deze vraag.Maar als het leven echt gebeurt, zijn er te veel variabelen en onverwachte gebeurtenissen.Zelfs als we plannen voordat deze dingen gebeuren, kunnen plannen mee veranderen.maar,In deze lange reis van het leven is het hebben van een plan beslist beter dan geen plan hebben.

(>>>Aanbevolen literatuur: Gadgets|US Personal Pension Smart Calculator, hoeveel moet ik maandelijks sparen?)

"10 keer uw inkomen" en de "4%-regel voor pensionering"

Hoeveel geld hebben we nodig om met pensioen te gaan?Een van de meest gebruikte snelle berekeningen is,Op 67-jarige leeftijd moeten we 10 keer ons jaarinkomen sparen in het jaar voor pensionering.

Als je bijvoorbeeldJaarinkomen is $ 15, dan is uw spaargeld voor een veilig pensioen bij voorkeur $ 15 x 10 = $150 miljoen.

De 2e manier om pensioenspaardoelen te berekenen is van onze huidigeMaandelijkse kosten van levensonderhoud of jaarlijkse kosten van levensonderhoudBegin - Als we kunnen berekenen dat onze huidige maandelijkse kosten van levensonderhoud 8000 US dollar zijn, dan hebben we 80% van de maandelijkse basiskosten nodig als we met pensioen gaan - 8000*80% = $6400, elk jaar optellen is$ 7.

Sommige beoefenaars van pensioenplanning gebruiken graag de derde manier,Pensioen 4 regels,"4%",Vier procent regel.

De Retirement 4-regel, ook bekend als de vier procentregel, is een berekening die wordt gebruikt om na pensionering geld op te nemen van een pensioenspaarrekening om een continue inkomstenstroom te creëren.Volgens TD Ameritrade®️, inDe "Pensioen 4"-regelEen actief van $ 100 miljoen kan worden opgenomen met een snelheid van $ 4 per jaar na pensionering om te zorgen voor een doorlopende inkomstenkasstroom.

(>>>Aanbevolen lectuur:Hoeveel geld sparen Amerikanen van alle leeftijden voor hun pensioen?)

begin plannen te maken

Voor degenen onder ons die van plan zijn met pensioen te gaan, is de eerste stap:Bepaal ons spaardoelbedrag和een plan maken.

Het hebben van een bepaald aantal dat ons elke dag herinnert aan het bestaan van dit doel, helpt ons echt om het te bereiken.Een ander voordeel van het hebben van een plan is dat het ons een meetbaar voortgangsdoel geeft.

Zoveel mogelijk geld "oppotten" voor het doel, na het vormen van een gewoonte, is het alsof je een ontwikkelingsspel voltooit, ons spaargeld zal meer en meer worden en onze tevredenheid zal meer en meer worden.

Een financiële filosofie is: "Het is het beste om jong te beginnen en een redelijke verhouding tussen spaargeld en inkomen aan te houden. AlsWe zijn begin twintig en kunnen beginnen met 20%;Degenen die na de middelbare leeftijd beginnen te sparen, moeten misschien overwegen om 25% of meer van hun inkomen te sparen en hun bijdragen te verhogen naarmate hun inkomen stijgt."

Blumenthal van United Capital is van mening dat beleggers "investeringsdoelen moeten toewijzen, portefeuilles opnieuw in evenwicht moeten brengen en tijd moeten gunnen om zijn magie te bewerken".

(>>>Aanbevolen lectuur:Wat is precies de "bucketstrategie" voor ouderdomspensioenen?Is het de beste pensioenopnamestrategie?)

Gebruik op jonge leeftijd een portefeuille van het type effecten en wanneer de pensioengerechtigde leeftijd nadert, wijs de portefeuille toe aan obligaties en contanten, zodat door pensionering het doel van de portefeuille is verschoven van het bieden van "groei" naar het verschaffen van "inkomen, " en het risico wordt ook verminderd.Dit is de overgang van de klassieke "rijkdomaccumulatie" naar "rijkdombehoud".

Natuurlijk blijven er ook in de latere stadia van deze aanpak risico's bestaan.Maar de overgrote meerderheid zal ervoor kiezen om hun deelname aan de aandelenmarkt te verminderen, af te zien van het potentiële rendement van de aandelenmarkt en zich in plaats daarvan te concentreren op het beheersen van de risico's van hun pensioenvermogen als hun hoofddoel.

(>>>Aanbevolen lectuur:Rapport van de Bank of America: Hoeveel geld besparen de Verenigde Staten na de jaren 90 nu?)

Normaliteit: redelijk, onverwacht

Het leven is vergankelijk en er kunnen veel dingen gebeuren.De werkelijke kosten van de gezondheidszorg als we met pensioen gaan, zijn ook niet bekend.Volgens onderzoeksschattingen van HealthView Services,Een gezond 65-jarig echtpaar kan tijdens het pensioen ongeveer $ 260,000 aan ziektekostenverzekeringen uitgeven.

In werkelijkheid zullen we onvermijdelijk enkele levensveranderingen tegenkomen, waaronder toekomstige werkloosheid, of de mogelijkheid dat de werkuren korter zijn dan verwacht, of investeringsfalen in bepaalde jaren, enz., waardoor het pensioenvermogen lager zal zijn dan verwacht.Bovendien kunnen grote eenmalige pensioenkosten ook grote schade aanrichten aan onze cashflow.

Sommige mensen moeten vrij nemen van hun werk om voor zieke familieleden of bejaarde ouders te zorgen. stijgende collegegeld, nog een andere kostenpost die sterk varieert van huishouden tot huishouden.

Een mogelijke oplossing is om niet volledig met pensioen te gaan,Nog op zoek naar een bijbaan.Dit is niet alleen een financiële noodzaak, maar het is ook nog eens goed voor ons lichaam en onze geest.We moeten erkennen dat werk ons een kanaal biedt om verbonden te blijven met onze sociale omgeving.

(>>>Aanbevolen lectuur:Hoe indexverzekering gebruiken om 2-in-1 planning uit te voeren van de "pensioenplanning" van de ouders en het "educatief fonds voor kinderen"?)

(>>>Aanbevolen lectuur:Na de verkoop van een huis voor contant geld, populaire wetenschap en vergelijking van 2 levenslange cashflow pensioeninkomensregelingen (figuur))

Artikel samenvatting

Door vele factoren in de sociale omgeving en de markt, kunnen we erin slagen om onze pensioenspaardoelen te bereiken, of we kunnen falen.

Of we nu slagen of falen, het resultaat hangt af van de beslissingen die we nemen.Het doel van regelmatige financiële planning en controle van pensioenen is het identificeren en beheren van de risico's waarmee we worden geconfronteerd in onze verschillende levensfasen.

In de lange periode voor pensionering is het belangrijkste dat we moeten doen, genoeg financiële instrumenten en methoden voor risicobeheer voor onszelf opbouwen.Als we in het toekomstige leven verschillende "redelijke en onverwachte" gebeurtenissen tegenkomen, hebben we genoeg opties om het rustig aan te doen.

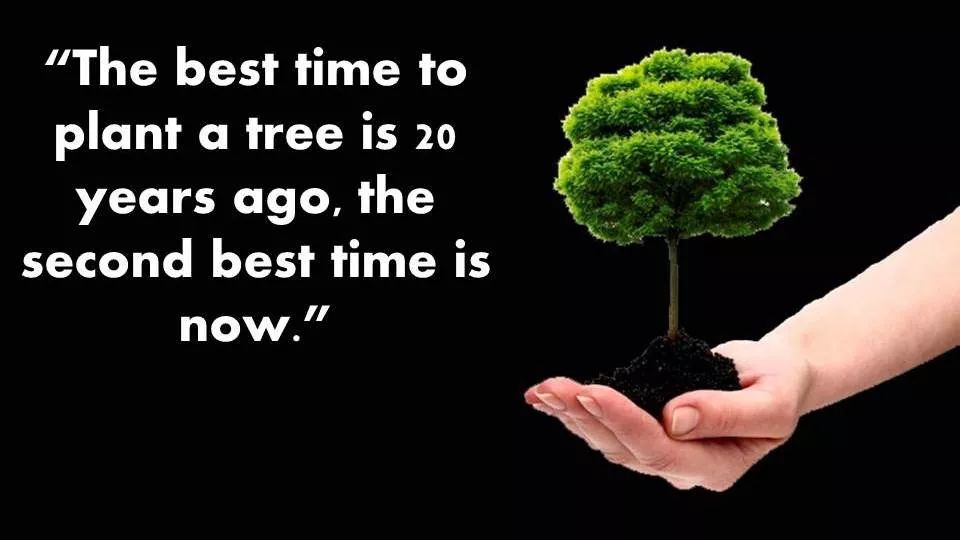

Uiteindelijk is deze zin misschien wel het beste antwoord op de vraag of u met pensioen gaat.

"De beste tijd om een boom te planten was twintig jaar geleden, gevolgd door nu."

(>>>Aanbevolen lectuur:Hoe levensverzekeringen gebruiken om ons pensioeninkomen te verhogen?)

(>>>Aanbevolen lectuur:Inflatie heeft invloed op pensioen 4 regels, hoeveel krimpt 100 miljoen pensioenvermogen per jaar?)