In ons dagelijks leven gebruiken we vaak bewust of onbewust leverage om grote en dure spullen te kopen: zoals het gebruik van bankleningen om auto's, huizen, jachten of investeringspanden te kopen, of zelfs lenen voor Flip House.DusAmerikaanse levensverzekeringKan ik krediethefboomwerking gebruiken om als pensioenfonds te kopen?Hoe effectief is de risico-stresstest?

Jim van RFN, een senior levensverzekeringsmakelaar met meer dan 20 jaar ervaring, is gespecialiseerd in polisfinancieringsprojecten.insurGuru ©️ VerzekeringsinstituutBijdrager deelt zijn ervaring.Hieronder de tekst:

Wat is hefboomwerking?

In ons dagelijks leven gebruiken we vaak bewust of onbewust leverage om grote en dure spullen te kopen: zoals het gebruik van bankleningen om een auto, een huis, een jacht of een vastgoedbelegging, of zelfs een Flip House te kopen.

Het doel van de keuze voor premiefinanciering is ook om het hefboomeffect te maximaliseren.

Hoe hefboomwerking en een Amerikaanse levensverzekeringspolis gebruiken om een pensioenfonds te reserveren?

Dus, met dezelfde logica hierboven, weHet beleid kan worden gebruikt als het enige onderpand voor de lening, lenen bij de bank, de premie betalen met kredietfondsen en een levensverzekering kopen met een grotere contante waarde, wat premiefinanciering is.De contante waarde in deze polis kan worden gebruikt als een belastingvrije pensioenbron.

Als de hefboomwerking en de structuur van het beleid goed zijn ontworpen, accumuleert de contante waarde in het beleid in de loop van de tijd en kan de contante waarde op de polisrekening de kosten van premieleningfinanciering overschrijden.

3 tot 1 leveraged financieringsplan

een typischeIndexbeleidDe opties voor premiefinanciering zijn als volgt:

- De verzekeringnemer betaalt de eerste 5 jaar jaarlijks 50% van de premie

- De lener betaalt de eerste 5 jaar elk jaar nog eens 50% van de premie

- Van het 6e tot het 10e jaar hoeft de verzekeringnemer geen premie te betalen

- Lener betaalt volledige premie van jaar 6 tot jaar 10

- In jaar 10 betaalden polishouders in totaal 1/4 van alle premies

- Het rentepercentage is LIBOR + 1.75% tot 1.85%

insurGuru ©️ Verzekeringsinstituutzal zijnVolgend artikelOver BeleidsfinancieringIn de kolom van wordt een gedetailleerde beleidscase gepresenteerd.

Risicostresstesten voor beleidsfinanciering

Bij het bepalen of een premiumfinancieringsstrategie geschikt is, moeten we begrijpen hoe de strategie presteert in de markt.Het doel van de stresstest is om te beoordelen hoe de twee factoren "polis eigen vermogen" en "polis lening" reageren op veranderingen in de markt.

Het doel van het simuleren van deze stresscondities is om ons te helpen de volgende vragen te beantwoorden:

A. Kan de gemiddelde jaarlijkse rente die door het indexbeleid wordt verdiend hoger zijn dan de kosten van de lening (aan de hand van een praktisch voorbeeld van een marktindex in de geschiedenis)

B. Hoe presteert mijn polis in het geval van een toekomstige Grote Recessie?

C. Als de rentetarieven in de toekomst net zo hoog zijn als in de jaren tachtig, wat gebeurt er dan met mijn leningkosten?

D. Hoe lang duurt het om geld te lenen en op de polis te zetten voordat de lening wordt afbetaald?

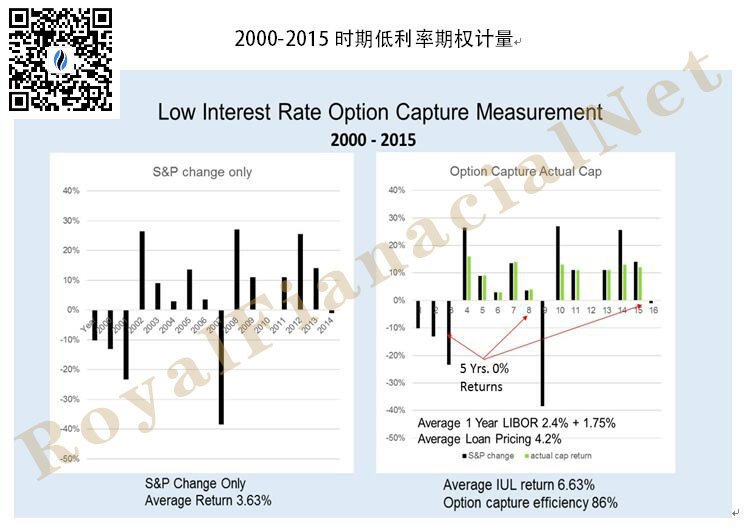

A. Gedurende de 2000 jaar van 2015 tot 15, zoals te zien is in de bovenstaande grafiek, kunnen we bankfondsen 15 jaar ononderbroken gebruiken (de gemiddelde jaarlijkse rente is gelijk aan 2.4% + 1.75% = 4.15%), en het gemiddelde jaarlijkse beleid het inkomen is 6.63%, wat groter is dan de rente op het geld dat aan de bank is uitgeleend, in het 15e jaar kan de klant de lening terugbetalen, die volledig eigendom is van de klant, en de contante waarde in het beleid is discretionair.

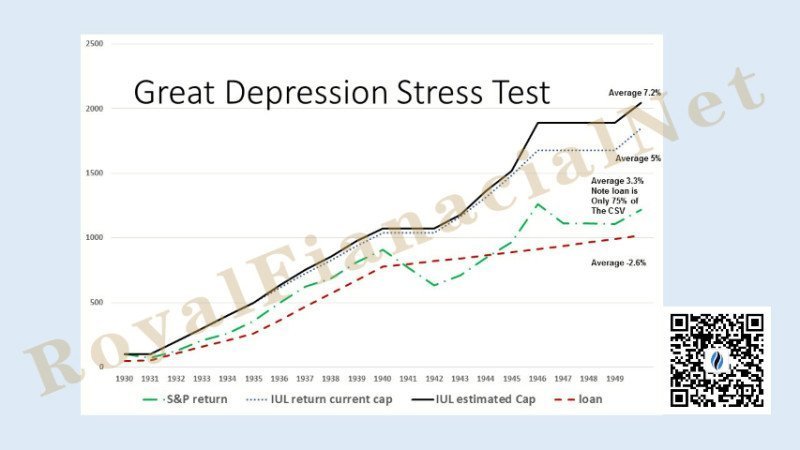

B. Wat we nu gaan doen, is een moeilijke economische periode isoleren voor beleidsgroei en kijken hoe dat het ontwerp beïnvloedt.We simuleerden de Grote Depressie omdat van 1930 tot 1935 ons beleid slechts 0% groei zou hebben.Als we kijken naar de tijdshorizon van 15 jaar, zou het beleid 15 van de 9 jaar 0% hebben opgeleverd.Dus we vroegen: hoe verhoudt dit zich tot de kosten van lenen gedurende die tijd?

Toen we naar deze grafiek keken, ontdekten we dat het beleid uiteindelijk werd hersteld en voldoende geld had om de lening terug te betalen en aanvullende polisvoordelen te ontvangen.Dit vertelt ons echt dat er geen reden is om in paniek te raken, zelfs niet tijdens de slechtste economische tijden, omdat de geschiedenis ons leert dat hoe kort de markt ook stijgt en daalt, het vertrouwen na verloop van tijd zal terugkeren.

In deze test gebruikten weIndex type verzekering, met behulp van voorspelde rentetarieven en tarieven.De rentetarieven voor leningen nemen het gemiddelde van de New York en St. Louis Fed Reserves en voegen daar +1.75% aan toe.

Tegelijkertijd, omdat een hogere rente een hogere polislimiet heeft, gebruiken we de huidige limietwaarde van de polis.Afgetopte waarden kunnen variëren per product- of beleidsstrategie en andere complexe factoren.De berekening van het S&P-rendement vergelijkt alleen veranderingen in de S&P-index, geen dividenden.

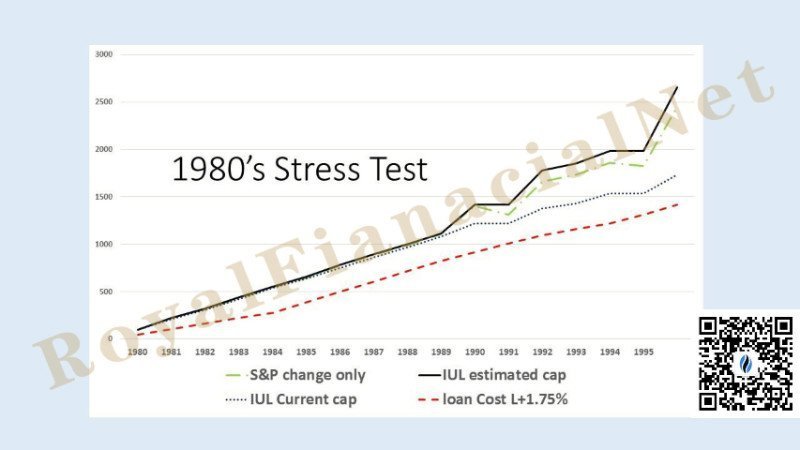

C. De rente steeg in 1980

Terugkijkend was de slechtste tijd om geld te lenen begin jaren tachtig, toen de leenkosten stegen tot 20%.Uit ons gesimuleerd beleidsfinancieringsstrategieplan bleek dat ook in deze periode de stresstest werd doorstaan.Het groeitempo van de beleidscontante waarde van deze strategie was in staat om de destijds hogere financieringskosten bij te houden en uiteindelijk de financieringskosten te overtreffen.

Als we naar de bovenstaande grafiek kijken, zien we dat de planningsstrategie voldoende geld oplevert om de lening af te betalen en extra beleidsvoordelen te krijgen.De stresstests tijdens deze periode leren ons dat, hoewel de markt ups en downs kent, vanuit een historisch perspectief op lange termijn, de markt in de loop van de tijd altijd weer zal groeien.

Als we naar de bovenstaande grafiek kijken, zien we dat de planningsstrategie voldoende geld oplevert om de lening af te betalen en extra beleidsvoordelen te krijgen.De stresstests tijdens deze periode leren ons dat, hoewel de markt ups en downs kent, vanuit een historisch perspectief op lange termijn, de markt in de loop van de tijd altijd weer zal groeien.

D. Hoe lang duurt het om geld te lenen en op de polis te zetten voordat de lening wordt afbetaald?

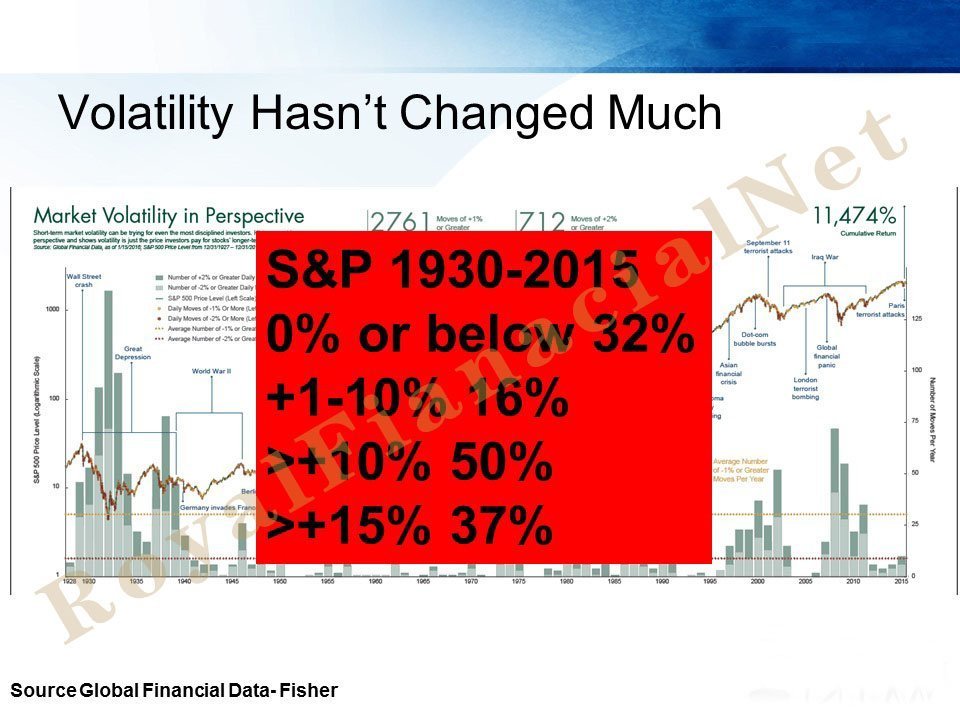

Ten slotte vroegen we ons vanwege de ups en downs van de markt af hoeveel tijd het zou kosten om de impact van de volatiliteit te normaliseren.Wij geloven dat,Een succesvolle strategie vereist een doorlooptijd van minimaal 15 jaar.

Hoewel het uitvoeren van deze historische stresstests geen garantie biedt voor wat er in de toekomst zal gebeuren, blijkt uit de simulatie-evaluatie van de premiefinancieringsstrategie dat in verschillende slechte economische tijden in de geschiedenis, deze strategie nog steeds de doelen kan bereiken die de klant de strategie in de eerste plaats.

Kan ik premiefinanciering doen?Wat zijn de voorwaarden?

Hieronder volgen de voorwaarden om te voldoen aan de premiefinanciering, inclusief het dekkingsbereik, het leeftijdsbereik voor verzekeringsdekking, inkomensvereisten en aanverwante rechten en andere informatie, die alleen ter referentie van de abonneerekening zijn.

Artikel samenvatting

Beleidspremiefinancieringsstrategie is een professionele en krachtige op instrumenten gebaseerde financiële strategie.Het hele proces omvat bankafdelingen, trustbeheerbureaus, juridische servicebureaus, belastingdienstbureaus, financiële verzekeringsmaatschappijen enmakelaar in levensverzekeringenDe samenwerking van vele partijen, de mate van complexiteit en specialisatie is hoog.Als deze strategie echter correct wordt gebruikt, zal het de polishouders helpen om extreem hoge uitkeringen en garanties te krijgen tegen dezelfde kosten.Als lezers voldoen aan de basisvoorwaarden voor premiefinanciering en hier ook behoefte aan hebben, zoek dan zeker een professionalmakelaar in levensverzekeringens hulp.

(>>> Aanbevolen literatuur:Vergelijking van voor- en nadelen van premiefinanciering voor gezinsaanvullend pensioeninkomen en risico-evaluatie )

Amerikaanse levensverzekeringsgids insurGuru©️Insurance Academy komt eraanvolgende kolom, doorgaanBeleidsfinancieringVoor de evaluatie van concrete gevallen kunnen verzekeringsmakelaars en financiële adviseurs uit de sector ook contact met ons opnemen om onderzoeksoplossingen te bespreken.

Klik om te bezoeken:Casestudy van USD Asset Allocation Financing (XNUMX): Hoeveel meer kan ik krijgen na het financieren van een groot bedrag aan verzekeringspolissen?

(Gepubliceerd door de redacteur van het American Life Insurance Guide Network)