Semakin ramai keluarga kelas pertengahan dan ke atas mula menggunakan insurans hayat sebagai peruntukan asas perancangan aset. Mari kita lihat jawapan khusus kepada beberapa soalan lazim.

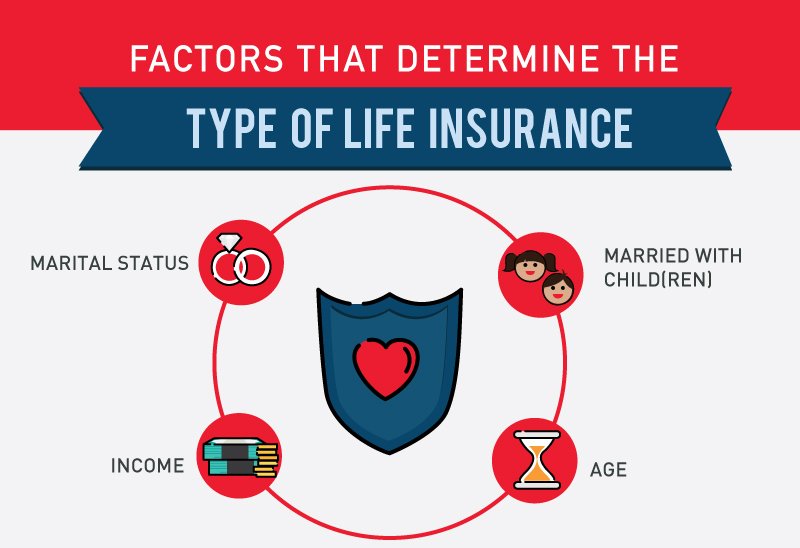

Berapa banyak perlindungan yang saya perlukan?

Ini sudah tentu berbeza dari orang ke orang. Industri insurans mempunyai algoritma yang berbeza. Ada yang berdasarkan nilai manusia (berapa banyak wang yang anda boleh perolehi dalam hidup anda), ada yang berdasarkan keperluan keluarga, ada yang berdasarkan gandaan pendapatan , dan lain-lain.

Biasanya ia berdasarkan keperluan keluarga.Jika anda mempunyai gadai janji, anda perlu menampung jumlah keseluruhan gadai janji; jika anda mempunyai anak di bawah umur, yuran penyelenggaraan tahunan sebanyak 1 setiap kanak-kanak dikira sehingga umur 5 tahun, ditambah dengan perbelanjaan pendidikan universiti selama 18 tahun.Kalau ada isteri tak pergi kerja, kena tinggalkan beberapa tahun kos sara hidup pada pasangan, etc.Menambah item ini bersama-sama ialah jumlah jumlah insurans yang anda perlukan.Secara umumnya, jika anda mempunyai anak dan gadai janji, anda memerlukan sekurang-kurangnya 4 insurans; jika anda mempunyai 50 anak, anda perlu menambah sekurang-kurangnya 2.

Semasa membuat perancangan harta pusaka, hitung jumlah aset anda sekarang dan pada masa hadapan, tolak elaun cukai, jumlah cukai harta pusaka, dan dalam kebanyakan kes, jumlah insurans anda sepatutnya mencukupi untuk membayar cukai harta pusaka.Kami telah membantu pelanggan dengan 1,000 juta insurans hayat, yang dikira mengikut cukai warisan.

Terdapat juga had untuk jumlah insurans yang boleh dijual oleh syarikat insurans kepada anda, biasanya 20 kali ganda pendapatan anda.Perancang harta pusaka mungkin tidak mempunyai banyak pendapatan tunai, dan syarikat insurans bergantung pada saiz aset anda untuk menentukan jumlah insurans yang akan diberikan kepada anda.

Klik di sini untuk mengetahui lebih lanjut tentang cara perlindungan insurans hayat dikira

Bagaimanakah premium ditentukan?

Pelbagai insurans seperti insurans kereta dan rumah adalah berdasarkan saiz kebarangkalian kemalangan untuk menentukan premium, manakala insurans hayat adalah punca.

Mengikut kebarangkalian kematian orang yang diinsuranskan, syarikat insurans akan menilai berapa banyak risiko yang akan diambil oleh syarikat insurans, dan memutuskan sama ada untuk menginsuranskan anda dan penilaian yang akan diberikan kepada anda mengikut saiz risiko.

Syarikat insurans menilai kebarangkalian kematian pemohon terutamanya berdasarkan keadaan kesihatan fizikal semasa dan masa lalu pemohon, gaya hidup seperti sama ada untuk terlibat dalam aktiviti berbahaya, sama ada kerap memandu untuk mendapatkan tiket, dan faktor genetik keluarga.Peraturan asas ialah semakin tua anda, semakin mahal premiumnya. Premium lelaki lebih mahal daripada wanita, perokok jauh lebih mahal daripada bukan perokok, dan mereka yang kurang sihat lebih mahal daripada mereka yang sihat. .

Daripada ini, kita juga boleh membuat kesimpulan bahawa perkara pertama untuk membeli insurans adalah seawal mungkin, semakin muda anda, semakin murah, kedua, anda perlu masuk semasa anda sihat.Sebaik sahaja insurans dibeli, syarikat insurans tidak berhak untuk menaikkan premium anda, apatah lagi membatalkan insurans anda, jika anda tidak berada dalam keadaan sihat pada masa hadapan.

Asas Dasar

polisi insurans hayatDiinsuranskan, Penerima dan PemilikTiga item.Orang yang diinsuranskan menjamin nyawanya sendiri, dan benefisiari menerima tuntutan kematian selepas kematian.

Benefisiari biasanya adalah pasangan, anak atau saudara yang diinsuranskan, atau ia boleh menjadi amanah, organisasi atau institusi.Benefisiari dibahagikan kepada dua kategori: benefisiari peringkat pertama dan benefisiari peringkat kedua. Selepas kematian insured, pampasan akan dibayar kepada benefisiari peringkat pertama dahulu, dan benefisiari peringkat kedua hanya akan dibayar apabila benefisiari peringkat pertama telah meninggal dunia.Juga dipanggil benefisiari kontinjen.

Pemilik polisi secara amnya adalah orang yang diinsuranskan, tetapi ia boleh menjadi orang yang berbeza atau malah orang bukan tabii.Pemilik polisi memiliki insurans, boleh menukar benefisiari, boleh meminjam wang daripada nilai tunai insurans, dan mempunyai hak untuk meneruskan atau membatalkan insurans.

Sekiranya berlaku kematian insured, tuntutan kematian dianggap sebagai hak milik pemilik polisi, bukan harta insured, yang sangat penting dalam perancangan harta pusaka.Jika anda seorang yang mempunyai nilai tinggi, jika anda mempunyai insurans anda sendiri, berjuta-juta dolar dalam insurans anda akan dikira sebagai sebahagian daripada harta pusaka anda selepas seratus tahun, dan anda juga perlu membayar cukai harta pusaka. Tujuan membayar cukai harta pusaka dengan membeli insurans juga banyak ditambah baik diskaun.

Sudah tentu, anda boleh menukar pemilik insurans kepada anak-anak anda, tetapi kanak-kanak di bawah umur tidak boleh menjadi pemilik insurans. Walaupun anak dewasa adalah pemilik insurans, terdapat banyak keburukan. Jika dia bercerai atau tuntutan mahkamah, pasangan dan tuntutan mahkamah Pemiutang boleh mendapat potongan tuntutan kematian.

Oleh itu, insurans hayat untuk perancangan harta pusaka secara amnya tidak menetapkan kanak-kanak sebagai pemilik insurans.Cara yang lebih baik adalah dengan menubuhkan amanah yang tidak boleh ditarik balik untuk memiliki insurans.Memiliki insurans hayat secara amanah boleh mencapai dua tujuan. Pertama, tuntutan tidak dikira sebagai harta pusaka insured, jadi tiada cukai harta pusaka. Kedua, kerana amanah adalah penerima tuntutan, anak-anak hanya penerima manfaat amanah, bukan kematian.Benefisiari langsung tuntutan, supaya dapat mengelakkan pemulihan tuntutan mahkamah dan pembahagian pasangan yang bercerai.

Ketahui lebih lanjut tentang "Apakah itu insurans hayat?"

Syarikat menyediakan insurans, adakah saya perlu membelinya sendiri?

Banyak syarikat yang lebih besar akan memberikan insurans hayat kepada pekerja, biasanya 1-2 kali ganda gaji. Pekerja tidak perlu membayar atau membayar sedikit. Kalau nak beli lebih, kena bayar sendiri.

Secara umumnya, insurans syarikat agak murah, kerana syarikat besar mempunyai ramai orang dan terdapat diskaun, tetapi insurans syarikat besar mempunyai tiga ciri utama. Pertama, ini adalah insurans syarikat, yang merupakan sebahagian daripada faedah syarikat. Anda tidak boleh mengambil ia bersama anda Sebaik sahaja anda keluar Jika syarikat diberhentikan atau meletak jawatan, jika anda pergi, insurans anda akan hilang.Walaupun kadar pengangguran di Amerika Syarikat telah menurun ke paras terendah dalam tempoh empat tahun, disebabkan ketidaktentuan dasar dan kemerosotan hubungan China-AS, malah orang Cina yang bekerja di syarikat besar tidak harus bergantung pada insurans hayat syarikat.

Kedua, insurans hayat yang disediakan oleh syarikat secara amnya adalah berjangka (insurans hayat berjangka), walaupun anda tinggal dengan satu syarikat sepanjang hayat anda, sebaik sahaja anda bersara, insurans anda akan hilang.

Ketiga, premium insurans yang disediakan oleh sesetengah syarikat meningkat setiap tahun, malah lebih mahal daripada yang dibeli di luar. Sebabnya insurans berkelompok yang disediakan syarikat tidak memerlukan pemeriksaan kesihatan. Ada yang kurang sihat dan sedang berisiko tinggi. Anda masih muda dan sihat. Adalah perlu untuk berkongsi bahagian risiko ini untuk pekerja tua dan sakit.Oleh itu, kesimpulannya ialah syarikat mesti mempunyai insurans, tetapi ia juga perlu membeli insurans sendiri dari luar, dan insurans yang dibeli dengan sendirinya lebih dipercayai.

Apakah jenis produk insurans yang ada?

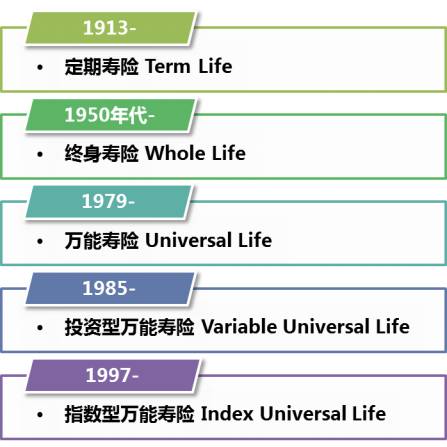

insurans hayatIa terbahagi kepada dua kategori: jangka dan kekal.Insurans bertempoh hanya dilindungi selama 10, 20, dan 30 tahun. Jika orang itu meninggal dalam tempoh tersebut, syarikat insurans akan kehilangan wang. Selepas tempoh tamat, insurans akan hilang.Insurans berjangka umumnya tidak mempunyai nilai tunai, tetapi terdapat insurans berjangka yang lebih baru dipanggilinsurans premium pulangan(Pemulangan Tempoh Premium) adalah berbeza. Ia menetapkan bahawa jika orang itu mati dalam had masa, syarikat insurans akan kehilangan wang. Selepas had masa, jika orang itu masih hidup, syarikat insurans akan membayar anda semua premium yang anda dibayar dalam tempoh 20-30 tahun yang lalu.

Sudah tentu, insurans jenis ini adalah kira-kira 50% lebih mahal daripada insurans bertempoh tulen, tetapi anda boleh mendapatkan semua wang itu kembali pada masa itu, yang bersamaan dengan pertukaran faedah untuk polisi insurans.

Insurans kekal jauh lebih rumit, yang biasa ialah Whole Life, Investment Universal Life (VUL) dan Index Universal Life.Pertama sekali, Whole Life (WL), juga dikenali sebagai insurans hayat seumur hidup, adalah insurans kekal tertua. Premiumnya adalah tetap dan tidak akan berubah. Selagi anda membayar premium tepat pada masanya, insurans akan sentiasa sah.

WL akan mempunyai nilai tunai selepas satu atau dua tahun, dan mungkin mempunyai dividen. Selepas lebih daripada sepuluh tahun, nilai tunai mungkin sama dengan premium yang anda bayar. Terdapat tiga masalah terbesar WL. Pertama, antara semua jenis insurans kekal, WL mempunyai premium tertinggi. Kedua, premium tidak boleh diselaraskan. Ketiga, tiada jaminan bertulis untuk berapa tahun premium akan dibayar. Ia dipanggil WL98, yang bermaksud bahawa secara teori syarikat insurans boleh meminta anda untuk terus membayar premium sehingga anda berumur 98 tahun.

Artikel ini bukan untuk mengatakan bahawa WL tidak bagus, tetapi untuk mengatakan bahawa WL lebih sesuai untuk orang yang bekerja, mempunyai pendapatan yang agak stabil, boleh bertahan lama, dan menganggap WL sebagai cara untuk menjimatkan wang.Lebih lama tempoh masa (15+ tahun), lebih banyak manfaat WL menjadi jelas. WL tidak sesuai untuk perancangan harta pusaka kerana premiumnya terlalu tinggi, nilai tunai terlalu banyak, dan tiada jaminan berapa tahun ia akan dibayar.

Selain itu, VUL, juga dikenali sebagai insurans pelaburan, menghubungkan pelaburan dan insurans bersama.Premium bulanan anda ditolak daripada pelbagai perbelanjaan dan dilaburkan dalam dana bersama.Apabila pasaran saham naik, nilai tunai anda naik; jika pasaran saham turun, nilai tunai anda turun.Apabila nilai tunai jatuh ke tahap tertentu dan tidak mencukupi untuk membayar premium dan pelbagai perbelanjaan, syarikat insurans akan meminta anda membayar premium.

Jika pasaran saham terus meningkat, 10-12% setahun, VUL adalah bagus, kerana nilai tunai akan meningkat dengan cepat; tetapi jika pasaran saham jatuh secara mendadak, nilai tunai juga akan jatuh dengan cepat.Pasaran saham telah menjunam dua kali dalam tempoh 10 tahun yang lalu, dan mereka yang membeli VUL mungkin telah kehilangan banyak wang. Satu lagi masalah dengan VUL ialah kos insurans akan meningkat setiap tahun, kerana premiumnya bersamaan dengan satu tahun atau satu tahun insurans bertempoh. , untuk berkongsi risiko kematian yang semakin meningkat.

Umur 40-50 mungkin bukan masalah besar, tetapi selepas umur 60-70 premium meningkat dengan ketara lebih cepat, dan jika anda tidak mengumpul nilai tunai yang mencukupi pada masa itu, insurans anda berisiko.Pada masa itu, anda hanya mempunyai dua pilihan. Satu ialah menambah premium tambahan, iaitu beberapa ribu hingga puluhan ribu setahun, atau sekadar melepaskan insurans.Tetapi jika pasaran saham terus jatuh, premium premium boleh menjadi jurang yang tidak berpenghujung.Jika anda melepaskan insurans, ini bermakna premium yang telah anda bayar selama bertahun-tahun adalah sia-sia, atau anda hanya boleh mendapatkan kembali sangat sedikit.

VUL lebih sesuai untuk orang muda yang mempunyai keyakinan yang tinggi dalam pasaran saham dan tidak takut pasaran saham jatuh, dan semakin mereka jatuh, semakin banyak wang yang mereka berikan, dan yang berpegang padanya untuk masa yang lama. Orang pertengahan umur yang berumur lebih dari 40 tahun secara amnya tidak mengesyorkan VUL, dan perancangan harta pusaka pastinya tidak sesuai untuk membeli VUL.

Indeks UL (IUL) ialah insurans yang agak baharu yang dilancarkan dalam beberapa tahun kebelakangan ini. Ia sama dengan VUL kerana nilai tunainya mengikuti pasaran saham. Perbezaannya ialah VUL mengikuti dana bersama individu, manakala IUL mengikuti indeks seperti S&P500 go. Apabila S&P naik, anda juga naik (dengan topi), tetapi jika S&P turun, syarikat insurans akan memberikan anda faedah 1-2% terendah, yang bermaksud bahawa nilai tunai anda tidak akan jatuh kerana kejatuhan dalam pasaran saham.

Jika anda takut pasaran saham tidak menentu dan nilai tunai jatuh mendadak, tetapi anda tidak mahu melepaskan peluang nilai tunai meningkat lebih cepat apabila pasaran saham meningkat, membeli IUL adalah pilihan yang baik.

Ketahui lebih lanjut mengenai 5 kategori produk insurans hayat serta kelebihan dan kekurangannya

Bagaimanakah perbandingan jenis insurans yang berbeza?

WL和VUL最大的弊病是你永遠不知道保費要付多少年,15年、20年還是一輩子?你不知道,保險公司也不知道。而近幾年來推出的Guaranteed UL(GUL)就沒有這種模糊不定。不同於以往的WL或VUL,GUL允許你自己選擇保費付多少年(3年、5年、10年、15年等)、保險報到多少歲,保險公司書面保證你付了若干年的保費後,保險一定不會斷掉(lapse), 一定會保到100歲、110歲甚至125歲, 而且每年的保費還比WL低20%-30%.

Sebabnya ialah insurans jenis ini tidak mempunyai banyak nilai tunai, malah nilai tunai kemudiannya, tetapi jaminan insurans anda sentiasa berkuat kuasa.Jika anda mahukan insurans yang dijamin tidak pernah gagal untuk jumlah wang yang paling sedikit, GUL pastinya pilihan terbaik.Membeli GUL ini juga merupakan pelan yang paling menjimatkan kos jika anda ingin meninggalkan sedikit wang untuk anak-anak anda selepas kematian anda.

Akhir sekali, saya akan memperkenalkan sejenis insurans yang dipanggil Guaranteed Survivorship UL (GSUL), yang disediakan khas untuk mereka yang membuat perancangan harta pusaka, juga dikenali sebagai insurans second-to-die. .Seperti GUL, anda juga boleh memilih berapa lama untuk membayar premium dan berapa umur insurans itu. GSUL lebih murah daripada GUL kerana orang kedua mati dan hanya kehilangan wang.Tiada cukai pendapatan ke atas tuntutan kematian, dan tiada cukai harta pusaka apabila diletakkan dalam amanah. Ia adalah alat yang paling kos efektif untuk perancangan harta pusaka.

Trend Baharu dalam Insurans Hayat Industri telah banyak berubah sejak beberapa tahun kebelakangan ini, dan salah satu ciri yang menonjol ialah insurans hayat telah mula berganda sebagai insurans penjagaan jangka panjang dan insurans penyakit kritikal.Sesetengah produk insurans membenarkan anda membayar sebahagian atau sebahagian besar manfaat kematian anda sebelum anda meninggal dunia jika anda menghidap penyakit kronik, kritikal atau maut.Ia digunakan untuk merawat penyakit atau melakukan perkara lain, yang menembusi stereotaip insurans hayat tradisional bahawa hanya orang yang boleh mendapatkan wang apabila mereka mati.

Memandangkan hakikat bahawa orang moden hidup lebih lama dan lebih lama dan keadaan perubatan mereka semakin baik dan lebih baik, syarikat insurans hayat secara beransur-ansur mencadangkan selepas 2007 bahawa "jumlah yang diinsuranskan boleh digunakan semasa hidup".Ia termasuk tuntutan untuk penyakit kritikal, penyakit terminal, penyakit utama dan kecederaan besar, yang benar-benar boleh melindungi rumah dan merawat penyakit tersebut.

Bagaimanakah syarikat insurans meluluskan insurans?

Selepas mengisi borang permohonan insurans hayat, syarikat pemeriksaan perubatan yang ditetapkan oleh syarikat insurans akan menghantar seseorang untuk melakukan pemeriksaan fizikal untuk pelanggan dalam beberapa hari, terutamanya pengambilan darah, ujian air kencing, mengukur ketinggian dan berat badan, bertanya beberapa perkara mudah. soalan, dan ada juga yang mungkin melakukan pemeriksaan fizikal. ECG ringkas.Pada masa yang sama, syarikat insurans juga akan pergi ke rekod perubatan anda untuk melihat sama ada pelanggan mempunyai sejarah perubatan yang patut diberi perhatian.

Jika rekod perubatan pelanggan adalah sangat mudah, syarikat insurans akan memberikan jawapan pengunderaitan kepada pelanggan berdasarkan keputusan pemeriksaan fizikal dan rekod perubatan: sama ada untuk menginsuranskan anda, berapa jumlah yang diinsuranskan, dan tahap yang akan diberikan kepada anda.Proses kelulusan yang agak lancar ini hanya mengambil masa 3-4 minggu.

Jika pelanggan telah menjalani pembedahan dan berjumpa pakar, mereka akan memindahkan rekod perubatan pelanggan daripada pakar, dan syarikat insurans tidak akan memberikan keputusan akhir sehingga semua maklumat tersedia.Proses ini mungkin berlarutan untuk masa yang lama, mungkin beberapa bulan atau setengah tahun.

Anda tidak perlu membayar untuk semua pemeriksaan fizikal dan rekod perubatan, syarikat insurans membayarnya.Jika pelanggan mahu, dia boleh meminta syarikat insurans untuk laporan perubatan melalui broker insurans, yang juga percuma.

Apakah proses untuk tuntutan kematian insurans?

Apabila seseorang meninggal dunia, keluarga harus menghubungi syarikat insurans secepat mungkin semasa menguruskan pengebumian. Sudah tentu, yang terbaik adalah untuk mengendalikan tuntutan kematian melalui broker insurans anda.Secara amnya, anda diminta untuk mengisi borang dan menyediakan sijil kematian. Jika tiada apa-apa yang mencurigakan, dalam kebanyakan kes, syarikat insurans akan mengeluarkan tuntutan kematian dalam masa 1-2 minggu.Syarikat insurans akan memberikan anda buku cek yang anda boleh tulis cek atau deposit di bank anda sendiri.

Dalam situasi apakah syarikat insurans tidak membayar?

Semua polisi insurans hayat di AS mempunyai klausa tidak bunuh diri selama 2 tahun.Mengira dari tarikh polisi, syarikat insurans bunuh diri tidak akan kehilangan wang untuk 2 tahun pertama, tetapi akan mengembalikan premium yang anda bayar selama 2 tahun ini kepada keluarga anda, yang juga dianggap sebagai sejenis pampasan kemanusiaan.Selepas tempoh tidak dapat dipertahankan selama 2 tahun, bunuh diri juga akan kehilangan wang.Jadi jika seseorang yang membeli insurans meninggal dunia dalam tempoh 2 tahun pertama, syarikat insurans akan menyiasat untuk mengetahui punca sebenar kematian jika ia berasa mencurigakan.

Jika anda meninggal dunia selepas 2 tahun, dan anda memberikan sijil kematian yang boleh dipercayai, syarikat insurans biasanya tidak akan bimbang tentang punca kematian, tetapi akan kehilangan wang dengan serta-merta. Selepas 2 tahun kematian, jika syarikat insurans enggan membayar, keluarga boleh memfailkan saman.Apabila kejadian itu besar, ia akan diketahui oleh semua orang dan menjejaskan reputasi syarikat insurans.Oleh itu, jika tiada alasan yang kukuh, syarikat insurans tidak akan menolak untuk membayar.

Artikel ini bukan asal dan telah disunting dan diterbitkan di laman web ini.