Sesetengah pemegang polisi kadangkala bertanya: Adakah syarikat insurans boleh dipercayai?Adakah ia akan gulung tikar?Bagaimana jika ia keluar dari perniagaan?Ada juga yang bertanya, adakah polisi dan kontrak syarikat insurans tidak dikira?

Selepas krisis kewangan 2008, hampir semua orang mempunyai soalan tentang syarikat insurans, bimbang mereka akan gagal atau tidak menghormati kontrak mereka.Adalah perkara biasa bagi pengguna untuk mempunyai soalan ini, dan artikel hari ini akan menerangkan soalan ini dengan lebih terperinci.

Penarafan kredit profesional untuk syarikat insurans

Di Amerika Syarikat, beberapa institusi bebas menilai dan menilai kekuatan kewangan dan keupayaan penyelesaian tuntutan syarikat insurans, yang boleh digunakan sebagai rujukan untuk pengguna.Tiga agensi penarafan kredit terbesar ialah Standard & Poor's Standard & Poor's, Moody's Moody's dan Fitch Fitch, dikenali sebagai Big3. Dua yang pertama adalah syarikat Amerika sepenuhnya. Fitch pernah mempunyai beberapa saham British, tetapi kini ia juga sepenuhnya Ia adalah syarikat AS .

Di Amerika Syarikat, beberapa institusi bebas menilai dan menilai kekuatan kewangan dan keupayaan penyelesaian tuntutan syarikat insurans, yang boleh digunakan sebagai rujukan untuk pengguna.Tiga agensi penarafan kredit terbesar ialah Standard & Poor's Standard & Poor's, Moody's Moody's dan Fitch Fitch, dikenali sebagai Big3. Dua yang pertama adalah syarikat Amerika sepenuhnya. Fitch pernah mempunyai beberapa saham British, tetapi kini ia juga sepenuhnya Ia adalah syarikat AS .

Mereka menilai keupayaan pembayaran balik hutang syarikat dan keupayaan penyelesaian tuntutan mengikut aset dan liabiliti syarikat, sejarah masa lalu, prospek masa depan dan faktor lain, dan kemudian skor masing-masing, diwakili oleh huruf A, B, C dan D (Moody's only reach C ).Surat mewakili gred.

(Bacaan yang disyorkan:Bagaimanakah syarikat insurans AS dinilai dan diberi kedudukan?Bagaimana untuk mentafsir penilaian syarikat secara terperinci?Bagaimanakah mengetahui penilaian boleh membantu saya?)

A bermakna kurang risiko, B bermaksud beberapa risiko, C bermakna risiko besar, dan D bermaksud muflis.Setiap tahap dibahagikan, seperti AAA hingga A- dibahagikan kepada tujuh gred, dan B dibahagikan kepada 9 gred.Jika anda mendapat tahap AAA tertinggi, secara amnya dianggap tiada risiko atau risiko sangat rendah.Secara umumnya, jika syarikat insurans telah memperoleh skor A-level, ia lebih dipercayai dan tidak mudah untuk gagal; jika skor syarikat adalah BB atau lebih tinggi, ini bermakna terdapat beberapa risiko, dan perlu meneruskan berhati-hati, dan syarikat B atau B adalah lebih baik tidak. Sentuh, C atau D adalah lebih untuk bersembunyi jauh.

Untuk penarafan syarikat insurans utama, lihat Panduan Insurans Hayat Amerika.Kedudukan syarikat dan penilaian jenama.Selain menilai sesebuah syarikat, ketiga-tiga agensi penilaian ini juga menilai hutang negara pelbagai kerajaan.Kuasa mereka sangat besar, dan setiap pelarasan boleh menjejaskan sesebuah negara malah pasaran kewangan global.

Perbezaan antara syarikat insurans dan bank yang menghadapi krisis kewangan

Selepas krisis kewangan, tidak ada syarikat yang berani bermegah bahawa ia tidak akan pernah gagal. Walaupun berani berkata demikian, tiada siapa yang percaya. Lagipun, Lehman Brothers, seorang pemimpin kewangan di Wall Street dengan sejarah lebih daripada 100 tahun, berkata ia akan gagal.Tetapi sedikit analisis menunjukkan bahawa syarikat insurans lebih dipercayai dan kurang berkemungkinan gagal daripada bank.Mendepositkan wang di bank, sebaik sahaja ada masalah, orang ingin mengeluarkan deposit bank, yang membentuk larian.

Jika larian menjadi biasa dan melebihi rizab kecemasan bank, bank akan gagal, kerana bank menyerap deposit anda, kecuali sebahagian kecil daripada aliran harian untuk memenuhi keperluan Rizab Persekutuan, kebanyakannya digunakan lebih lama- pelaburan berjangka, seperti Pinjaman perumahan, pinjaman industri dan komersial, dsb., pelaburan ini mempunyai had masa tertentu dan tidak boleh dikeluarkan pada bila-bila masa.Jadi jika berlaku larian besar-besaran, bank hanya akan gagal dan Fed akan mengambil alih.

Tetapi syarikat insurans berbeza.Produk utama syarikat insurans ialahinsurans hayat,Pencen,insurans penjagaan jangka panjangTunggu, tiada produk ini boleh dijalankan.Jika anda membeli 100 juta insurans hayat, syarikat insurans hayat tidak akan membayar 50; jika anda membatalkan insurans di tengah-tengah, anda biasanya akan mengalami banyak kerugian, yang tidak sesuai untuk pelaburan jangka pendek.

Kebanyakan anuiti juga mempunyai tempoh penyerahan antara beberapa tahun (Tempoh penyerahan), jika kontrak dibatalkan sebelum tarikh tamat, akan ada caj serahan (surrender charge).Dengan insurans penjagaan jangka panjang atau insurans pendapatan hilang upaya, tidak ada cara untuk memulangkan polisi dan mendapatkan wang itu kembali.Dengan cara ini, hampir tiada usaha dijalankan pada syarikat insurans, dan tuntutan sporadis tidak merugikan syarikat insurans, kerana kebarangkalian kematian adalah stabil dan beransur-ansur menurun, syarikat insurans mesti mengekalkan sekurang-kurangnya 25% daripada tunai untuk memenuhi keperluan tuntutan. .Satu-satunya kerugian insurans atau anuiti ialah pelanggan, dan syarikat insurans tidak akan terjejas.

Kemungkinan terbesar bagi syarikat insurans untuk gagal adalah kegagalan pelaburan.Semasa krisis kewangan 2008,AIGDalam menghadapi krisis pampasan, bukan syarikat insurans hayatnya tidak beroperasi dengan baik, tetapi jabatan pelaburan membuat kesilapan dalam membuat pertaruhan pada gadai janji subprima - produk CDS yang dikendalikan oleh AIG memberikan kerugian bersih sebanyak 78 bilion untuk kredit kontrak jaminan untuk bon gadai janji kediaman (CDS) Lehman Brothers USD, yang mempengaruhi keseluruhan AIG.

Selepas itu, kerajaan A.S. mengambil tindakan bantuan $850 bilion, dan rizab bantuan mencapai $850 bilion, dan Rizab Persekutuan juga mengambil alih. AIG 79.9% pegangan dalam syarikat.Ini adalah dalam sejarah kewangan Amerika,Buat pertama kalinya, terdapat syarikat insurans kewangan (state-owned enterprise) yang dimiliki secara langsung oleh kerajaan.

Tidak seperti bank, syarikat insurans dikawal di peringkat negeri, dan insurans semula diberikan kepada pemegang polisi oleh Persatuan Jaminan Insurans (IGA) negeri.Apabila syarikat insurans mungkir atau menjadi muflis, ia diberi pampasan oleh pemegang polisi dana jaminan negeri SGA.

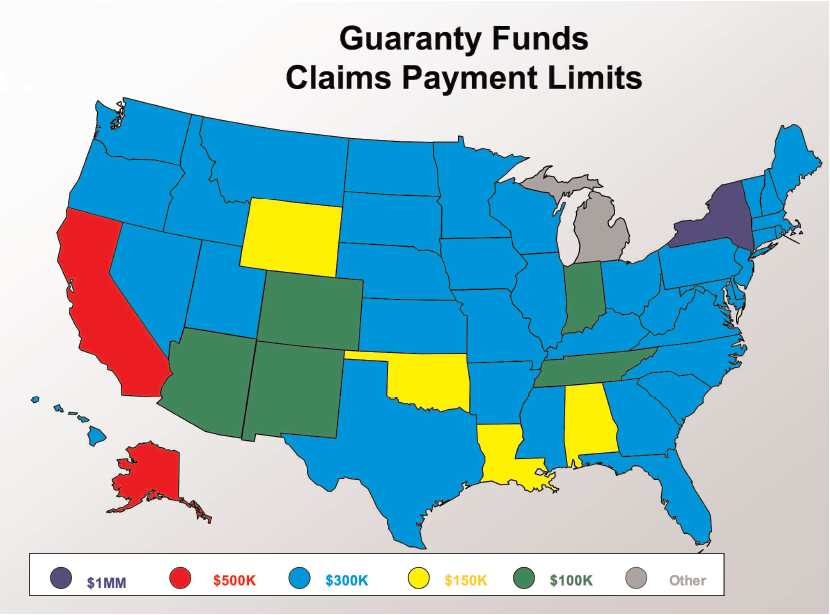

(Persatuan margin insurans setiap negeri akan menginsuranskan semula dan menyelesaikan tuntutan untuk akaun insurans pemegang polisi. Gambar di atas menunjukkan had tuntutan negeri ©️insurancejournal)

(Persatuan margin insurans setiap negeri akan menginsuranskan semula dan menyelesaikan tuntutan untuk akaun insurans pemegang polisi. Gambar di atas menunjukkan had tuntutan negeri ©️insurancejournal)

Syarikat insurans dikawal oleh kerajaan untuk mengambil bahagian dalam insurans semula

Sudah tentu bukan mudah untuk gagal, bukan bermakna ia tidak akan gagal. Bagi mengurangkan dan mengelak kerugian akibat kegagalan syarikat insurans kepada pelanggan dan kesannya kepada masyarakat, pengawal selia kerajaan mewajibkan semua syarikat insurans untuk mengambil bahagian dalam insurans semula (re-insurance). , Gunakan premium yang dibayar untuk insurans semula untuk mewujudkan dana Jaminan di setiap negeri.Jika syarikat insurans akan muflis, institusi insurans semula akan menetapkan syarikat insurans lain untuk mengambil alih, dan dana jaminan akan bertanggungjawab ke atas jaminan.

Sesetengah orang bertanya mengapa ia bukan jaminan FDIC, yang melibatkan hak pelesenan kawal selia untuk industri perbankan dan insurans.Bank kebanyakannya diuruskan oleh kerajaan persekutuan, jadi insurans bank itu dipanggil FDIC, dan nama penuhnya ialah Federal Deposit Insurance Corporation, yang menyediakan jaminan untuk deposit bank. FDIC bukan makan tengah hari percuma. Bank juga perlu membayar premium untuk mendapatkan jaminan FDIC. Dalam beberapa tahun kebelakangan ini, disebabkan peningkatan kegagalan bank, dana FDIC tidak mencukupi, dan premium insurans bank meningkat dengan mendadak.

Tidak seperti bank, syarikat insurans terutamanya dikawal oleh undang-undang negeri, dan tidak ada agensi kawal selia nasional (persekutuan) dalam bentuk, dan agensi jaminannya tidak dipanggil insurans semula persekutuan.Sebaliknya, setiap negeri menguruskan dana jaminan sendiri.Selagi syarikat insurans menjual polisi insurans di negeri tertentu, ia akan membeli insurans semula daripada negeri, dan menggunakan wang itu untuk membeli insurans semula untuk mewujudkan dana jaminan bagi setiap negeri.

Secara ringkasnya, dari segi keselamatan, syarikat insurans sudah pasti lebih dipercayai daripada bank.Risiko kegagalan syarikat insurans adalah sangat kecil, dan mereka dijamin oleh insurans semula, jadi tidak perlu terlalu risau tentang mereka.

(>>>Bacaan berkaitan:Pilihan persaraan untuk gergasi tentera Lockheed: insurans anuiti $49 bilion )