Lao Wang berusia 55 tahun tahun ini. Dia suka bermain golf dan berada dalam keadaan sihat.Dia selalu bergurau bahawa dia akan hidup sehingga 100 tahun.

Lao Wang juga telah mempertimbangkan pemindahan aset yang disebabkan oleh warisan kekayaannya.Memandangkan usia lanjut pada masa hadapan, dia tidak akan dapat menghabiskan lebih banyak masa dan tenaga untuk menangani prosedur rumit yang dibawa oleh pelbagai "aset berat", jadi Lao Wang memilih untuk menggunakan borang kontrak yang lebih mudah untuk menyuntik beberapa fizikal. aset di tangannya ke Dalam kontrak insurans,pemindahankepada isteri dan anak perempuannya, dan bekerjasama dengan munasabah槓桿, meninggalkan dana kira-kira $500 juta.

Lao Wang berharap bahagian aset ini dapat disahkan pada saat pembelian, dan dia tidak mahu menghadapi masalah cukai.Oleh itu, hanya produk insurans jenis jaminan yang dipertimbangkan, dan sebarang pengurusan kekayaan dan produk insurans pelaburan tidak dipertimbangkan.

1. Pilihan konservatif: GUL (Konservatif)

Guaranteed Universal Life, nama Cina, Guaranteed Claims Universal Insurance, dirujuk sebagai GUL.

"Dijamin", maksudnya, pada hari Lao Wang mengeluarkan insurans, jumlah pampasan yang boleh diterima oleh benefisiari telah ditentukan, dan tidak perlu risau tentang isu melanggar insurans*.

Insurans hayat jenis ini tidak mempunyai sebarang fungsi pengurusan kewangan tambahan yang "berlebihan"., yang tujuan utamanya adalah untuk meninggalkan manfaat terjamin kepada kanak-kanak atau penerima pada premium yang agak rendah.Ia juga merupakan jenis insurans hayat yang paling serupa dengan "insurans" dalam erti kata tradisional antara rangkaian produk insurans hayat Amerika yang mempesonakan.

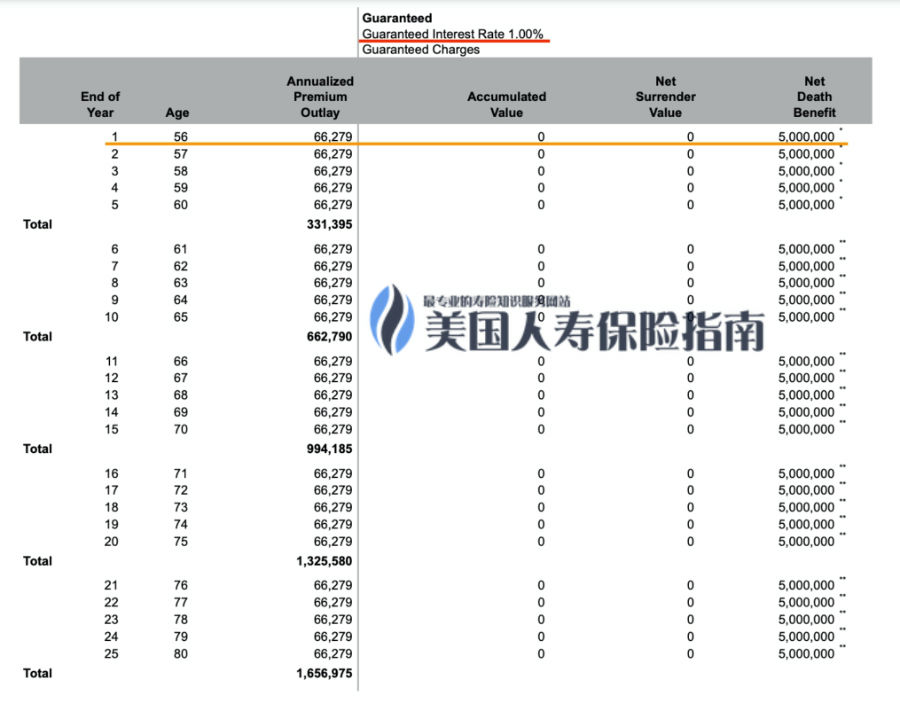

Gambar di bawah ialah carta penerangan harga untuk umur 55 hingga 100 (diabaikan selepas umur 80 tahun) berdasarkan situasi sebenar Lao Wang dan berdasarkan data harga kadar faedah yang disediakan oleh peniaga komuniti.

©️Melukis berdasarkan harga kadar faedah 10/31 bagi produk insurans, carta ini bukan carta jualan dan sebut harga, ia hanya untuk pendidikan awam

Seperti yang ditunjukkan dalam jadual di atas,$66,279 premium tetap tahunan,Tuntutan kematian $500 juta.Dalam sepuluh tahun pertama insurans, leverage aset insurans adalah kira-kira 1:10.Sebelum umur 75 tahun,nisbah leverage insuransIa adalah kira-kira 1:5.

Risiko kematian meningkat dengan usia,nisbah leverage insuransDikurangkan secara beransur-ansur, tetapi pada usia 90 tahun, masih terdapat lebih daripada 2 kali ganda leverage modal.

Insurans GUL: Keburukan Pilihan Konservatif

Lao Wang berumur 65 tahun tahun ini dan baru sahaja mendepositkan selama 10 tahun.Pada tahun ini, disebabkan perubahan kompleks dalam hubungan keluarga, Lao Wang mengubah fikirannya dan tidak bercadang untuk menyimpan wang itu. Dia mahu membelanjakan premium insurans yang disimpan setiap tahun sendirian dan mengembara ke seluruh dunia untuk menikmati kehidupan selepas bersara.

Pada masa ini, Lao Wang menghadapi masalah. Jika dia berhenti membayar premium pada masa ini, lebih daripada 60 dolar AS sebelum ini akan menjadi sia-sia; jika dia terus membayar, dia akan bertentangan dengan kehendaknya.

"Membayar atau tidak membayar" menjadi masalah sukar bagi keluarga Wang lama pada masa ini.

Ini adalah kelemahan terbesar insurans GUL tradisional dalam bidang pemindahan aset dan pewarisan kekayaan: ia tidak mempunyai fleksibiliti, tiada nilai tunai dan hanya digunakan untuk tuntutan.

Jika pemegang polisi berubah fikiran, tidak ada cara untuk kembali.

(>>>Bacaan berkaitan:Kertas Putih mengenai Insurans Insurans Aset USD: Panduan Insurans Insurans GUL )

2. Pilihan radikal: GVUL (Aggresif)

Lao Wang ingin mendapat sejumlah pampasan, tetapi juga berpendapat bahawa jika dia berubah fikiran pada masa hadapan, dia boleh mendapatkan kembali sebahagian daripada pengetua.

Lao Wang mendengar bahawa terdapat sejenis insurans keselamatan di pasaran.Ia menyediakan tuntutan kematian yang terjamin, dan pada masa yang sama terdapat nilai tunai, dan mungkin untuk mendapatkan sebahagian daripada wang itu kembali.Cubalah, jika anda menghadapi emas 10 tahun lagi, anda masih boleh menguruskan wang.Jenis produk insurans ini, yang berasal daripada VUL, secara kolektif dirujuk sebagai GVUL, dan nama penuhnya ialah Dijamin Variable Universal Life.

Gambar di bawah ialah carta perihalan harga untuk umur 55 hingga 100 tahun berdasarkan situasi sebenar Lao Wang dan berdasarkan data harga kadar faedah yang disediakan oleh peniaga komuniti (ruang terhad, ditinggalkan selepas umur 84 tahun).

©️Melukis berdasarkan harga kadar faedah 10/31 bagi produk insurans, carta ini bukan carta jualan dan sebut harga, ia hanya untuk pendidikan awam

©️Melukis berdasarkan harga kadar faedah 10/31 bagi produk insurans, carta ini bukan carta jualan dan sebut harga, ia hanya untuk pendidikan awam

Seperti yang ditunjukkan dalam jadual di atas,$77,363 premium tetap tahunan,Tuntutan kematian $500 juta.

Disebabkan oleh ciri nilai tunai baharu, danInsurans VULYuran pengurusan dana yang unik, faktor kos komprehensif yang dibawa, dalam penilaian ini, insurans GVULNisbah Leverage Aset, lebih rendah sedikit daripada yang ringkasproduk leverageburung camar.

(>>>Bacaan berkaitan:Apakah insurans VUL (insurans pelaburan)? Apakah kelebihan dan kekurangan insurans VUL dan orang ramai yang berkenaan)

Insurans GVUL: Kebaikan dan Keburukan Pilihan Radikal

GVUL akhirnya mempunyai nilai tunai sebagai tambahan kepada tuntutan kematian yang terjamin. Jika Firaun yang berusia 60 tahun itu berubah fikiran lagi, bahagian dalam kotak hijau itu akan menjadi setiap tahun mungkinJumlah yang boleh dikembalikan.

Daripada kotak hijau dalam gambar di atas, kita dapat melihat bahawa jika Encik Wang mengubah fikirannya pada usia 60 tahun dan pelaburan dana dalam polisi insurans tidak rugi atau untung, selepas ditolak kos, dia boleh mendapat semula $25,610 daripada syarikat insurans itu.

Berbanding dengan situasi di mana insurans GUL tidak mendapat sebarang wang dikembalikan, GVUL lebih fleksibel, tetapi risiko keuntungan dan kerugian pelaburan ditanggung oleh pemegang polisi.Tiada jaminan berapa banyak wang yang anda boleh dapat semula pada masa hadapan.

Ini adalah kelemahan yang jelas bagi insurans jenis GVUL: ia adalah produk jenis keselamatan dan tidak menunjukkan kerugian pelaburan.Walaupun terdapat fungsi pembayaran balik nilai tunai, syarikat insurans tidak memberikan jaminan untuk nilai tunai.

2. Pilihan teguh: GIUL (Sederhana) – ROP

Lao Wang percaya bahawa pada peringkat kehidupan ini, matlamatnya bukan lagi untuk berjudi.

Selepas menjelaskan matlamat pasti untuk "menyimpan sejumlah wang" sekali lagi, Lao Wang bukan sahaja mahukan fleksibiliti nilai tunai, tetapi juga berfikir bahawa jika dia berubah fikiran kemudian, dia masih boleh mendapat jaminan bahawa premium akan dikembalikan.

Produk insurans jenis ini,Terdapat ciri tuntutan kematian terjamin, bersama dengan ciri nilai tunai, dan akhirnya ciri bayaran balik premium terjamin.ia adalahInsurans IULDerivatif secara kolektif dirujuk sebagai GIUL Rop, dan nama penuhnya Guaranteed Indexed Universal Life Rop.

Gambar di bawah ialah carta ilustrasi harga premium untuk umur 55-100 berdasarkan data harga kadar faedah yang disediakan oleh peniaga komuniti berdasarkan situasi sebenar Lao Wang (selepas umur 95 tahun ditinggalkan kerana had ruang).

©️Melukis berdasarkan harga kadar faedah 10/31 bagi produk insurans, carta ini bukan carta jualan dan sebut harga, ia hanya untuk pendidikan awam

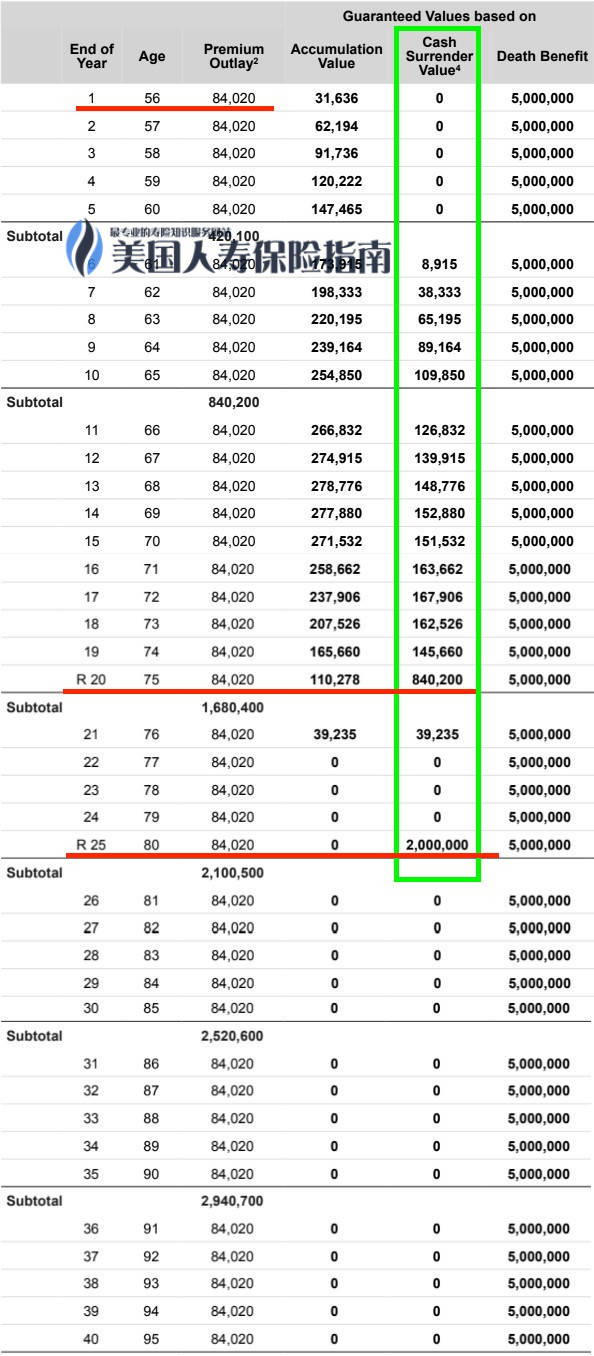

Seperti yang ditunjukkan dalam jadual di atas,$84,020 premium tetap tahunan,Tuntutan kematian $500 juta.

Disebabkan oleh fungsi nilai tunai baharu dan faktor kos komprehensif yang dibawa oleh fungsi bayaran balik premium, dalam penilaian ini, nisbah leverage aset insurans GIUL adalah sama dengan GVUL, dan lebih rendah sedikit daripada GUL produk leverage semata-mata.

Insurans GIUL: Kebaikan dan Keburukan Pilihan Teguh

GIUL bukan sahaja mempunyai nilai tunai, tetapi juga mendapat jaminan daripada syarikat insurans untuk memulangkan premium. Jika Firaun yang berusia 75 tahun itu mengubah fikirannya semula, bahagian dalam kotak hijau akan menjadi setiap tahunJaminan wang dikembalikan.

Seperti yang dapat dilihat dari garis melintang hijau dalam gambar di atas, jika Firaun berubah fikiran pada usia 75 tahun, dia boleh mendapatkan pampasan daripada syarikat insurans.jaminanDapatkan kembali premium $84.Ketika Lao Wang berumur 80 tahun, syarikat insuransjaminanBayaran balik premium $200 juta.

Berbanding dengan produk insurans GUL di mana anda tidak boleh mendapatkan kembali satu sen pun, produk GIUL mempunyai fleksibiliti nilai tunai; berbanding dengan insurans GVUL yang membolehkan pemegang polisi menanggung semua risiko nilai tunai, insurans GIUL jenis ini disediakan oleh syarikat insurans. Dijamin" janji untuk mengembalikan nilai tunai premium.

Tetapi ini membawa keburukan insurans jenis GIUL: fungsinya menjadi lebih banyak dan lebih banyak, dan harga premium semakin mahal.

Ringkasan artikel

GUL, GVUL dan GIUL ialah tiga jenis produk insurans yang dipecah bahagi dalam pasaran insurans dolar AS.Syarikat insurans yang berbeza mengeluarkan produk insurans yang berbeza secara sepadan.

Produk insurans di pasaran ini mempunyai kelebihan dan kekurangan yang berbeza, tetapi secara amnya, ia mematuhi akal sehat asas, iaitu, lebih mudah fungsinya, lebih murah harga premium; setiap fungsi tambahan secara semula jadi akan meningkatkan harga kos dengan sewajarnya.Daripada perbandingan premium tahunan ketiga-tiga jenis produk ini, kita dapat melihat bahawa,Untuk setiap titik fungsi tambahan, kos juga meningkat daripada $8,000 kepada $10,000.

$66,279 -> $77,363 -> $84,020

Di bawah keadaan pasaran biasa, harga produk adalah berkadar terus dengan kekayaan fungsinya.GUL, dengan harga premium terendah, membawa pilihan paling sedikit, tetapileverage tertinggi; GVUL di bahagian tengah mempunyai fungsi nilai tunai; manakala GIUL, yang mempunyai harga premium tertinggi, syarikat insurans memberikan jaminan paling banyak.

Jika anda Lao Wang, jenis produk insurans yang manakah akan anda pilih?

Dalam ujian ini, untuk mendapatkan perbandingan intuitif bagi ketiga-tiga jenis insurans ini, kami menggunakan parameter reka bentuk bersatu.Penerangan perbandingan dalam artikel ini akan membantu orang ramai mempelajari dan memahami hubungan interaktif antara harga premium dan fungsi pelbagai jenis produk insurans.

Sepanjang proses semakan, editor TheLifeTank©️ mendapatkan penasihat insurans hayat Heather Xiong CFP®️Terima kasih atas komen dan bantuan anda.

Di dunia nyata, reka bentuk akaun dasar dan skim pembayaran berbeza-beza bagi setiap orang.Anda boleh berundingPenasihat Kewangan Insurans Hayat Profesional, pilih produk insurans pemindahan aset dengan pilihan gaya dan jalankan yang diperibadikanReka bentuk akaun dasar. (Tamat teks penuh Kemas Kini Terakhir @ 11032022 10:00AM PST )

(>>> Bacaan yang disyorkan:Apakah perkhidmatan reka bentuk akaun insurans PDA?Berapakah yuran dan harga reka bentuk?)

(>>> Bacaan yang disyorkan:Adakah membeli insurans sama dengan membeli leverage?Apakah Leverage Insurans?macam mana nak beli?)

(>>>Bacaan berkaitan:Apakah 4 cara undang-undang untuk memindahkan aset?)