Menurut Agensi Berita Yonhap, Li Fuzhen, "puteri sulung" Kumpulan Samsung, menggunakan saham Samsung Electronics sebagai cagaran untuk menjamin, dengan faedah 4%,Pinjaman sebanyak 1000 bilion won (kira-kira $8500 juta, 5.4 juta yuan).Dipercayai secara meluas dalam industri bahawa pinjaman itu digunakan untuk membayar cukai harta pusaka.

(Laporan berkaitan oleh media China)

(Laporan berkaitan oleh media China)

Menurut maklumat awam, Li Fuzhen, 51 tahun tahun ini, adalah anak sulung kepada mendiang pengerusi Kumpulan Samsung Li Jianxi.Lee Kun-hee, bekas ketua Samsung, meninggal dunia akibat sakit tahun lalu, meninggalkan warisanJumlah nilainya ialah kira-kira 26 trilion won (kira-kira $220 bilion).

Bagi waris, termasuk Li Fuzhen, mereka perlu membayar cukai harta pusaka sebelum mereka boleh mendapatkan kekayaan ini.

Pada 2021 April 4, keluarga Li Jianxi memohon untuk membayar cukai harta pusaka dalam tempoh lima tahun.Untuk mengumpul dana yang diperlukan untuk mewarisi kekayaan, balu Lee Kun-hee dan dua anak perempuan mula menjual saham dalam Kumpulan Samsung."Puteri sulung" Li Fuzhen melaporkan dalam artikel sebelum ini juga mengumpul modal kerja melalui pinjaman gadai janji.

Keluarga manakah yang turut menghadapi masalah ini?

Seperti Korea Selatan, Amerika Syarikat juga telah melancarkancukai pusaka yang tinggi.Dalam lajur Warisan Kekayaan Komuniti TLT, America's Guide to Life Insurance©️ juga menyatakan bahawa sebagai tambahan kepadacukai harta pusaka, beberapa kerajaan negeri turut menyediakan bayaran tambahan kepada ahli keluarga atau anakCukai harta pusaka.

Sebagai pemilik perusahaan kecil dan sederhana, atau pemegang saham syarikat atau pelabur ekuiti, apabila anda semakin dewasa, anda pasti akan menghadapi pertimbangan apabila mempertimbangkan untuk meneruskan kekayaan anda kepada generasi akan datang.Isu ekuiti, isu pemindahan kekayaan, dan tiga isu utama kecairan modal.

Panduan Insurans Hayat A.S©️Untuk pemilik perniagaan atauperniagaan perkongsian sahamlajur, memperkenalkan penggunaan Perjanjian Jual Beli insurans hayat untukSelesaikan pengagihan ekuitiMasalah,Pada terasnya, ia juga menjadi persoalan sama ada sejumlah besar wang tunai boleh diperolehi pada masa kritikal.

Insurans hayat, sebaliknya, menyediakan penyelesaian leverage kewangan untuk menyelesaikan masalah tersebut.

Penyelesaian kecairan dalam pewarisan kekayaan

Gunakan manfaat tunai tanpa cukai insurans hayat untuk mendapatkannyaHarta pusakaMasalah kecairan dalam proses adalah penyelesaian yang kemas.

Pada masa yang sama, perancangan yang munasabah dan memanfaatkan masa akan memaksimumkan nisbah leverage modal ini.

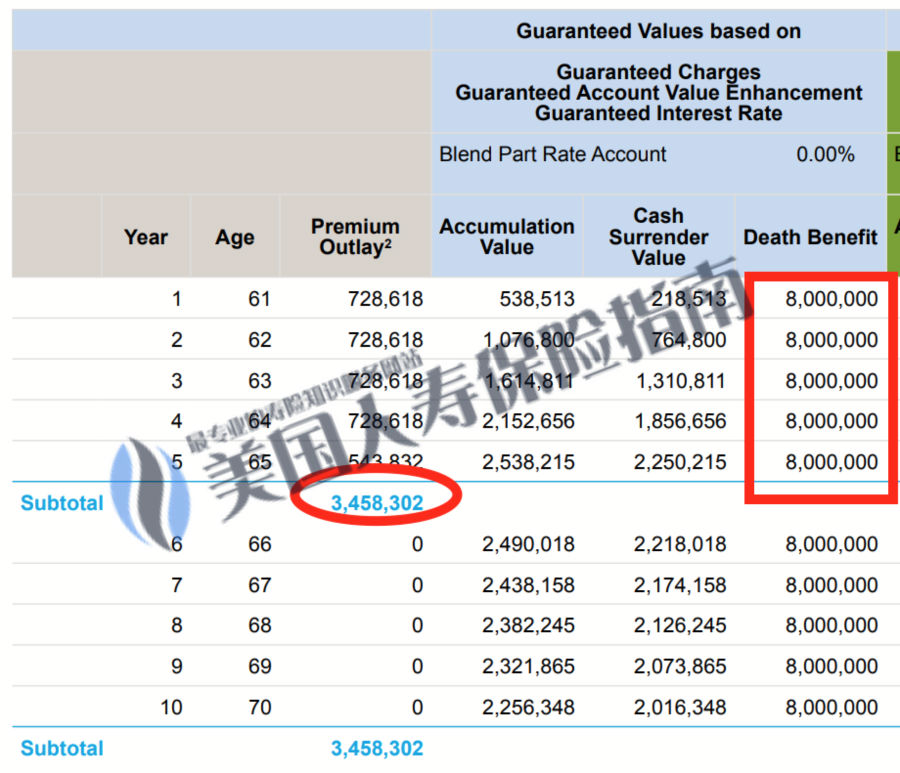

Ambil contoh seorang usahawan wanita berumur 60 tahun, untukJumlah nilai 3000 juta dolar ASasetdiwarisiKepada generasi akan datang, anda perlu membayar danSediakan kira-kira $800 juta tunai untuk membayar cukai.

Dalam proses ini, ahli keluarga atau rakan kongsi perniagaan juga berhadapan dengan hakikat bahawa aset tidak cair dan tidak dapat direalisasikan dengan cepat.Pada masa yang sama, mereka mungkin secara subjektif tidak mahu menukar aset dan ekuiti kepada tunai.

Penyelesaian biasa ialah keluarga sedemikian perlu menyediakan insurans hayat 800 juta lebih awal.Dengan mengambil kira inflasi, premium pelaburan terkumpul keluarga yang diinsuranskan akan mencecah hampir 350 juta dolar AS, yang akan digunakan untuk memanfaatkan pampasan tunai kematian sebanyak 800 juta dolar AS.Seperti yang ditunjukkan dalam rajah di bawah, kotak merah tertentu menandakan lajur,Adakah nisbah leverage sekitar 1:2.5 sesuai?Ini soal pendapat.

(Lagenda adalah untuk tujuan pendidikan dan paparan awam sahaja, bukan tawaran sebut harga kontrak sebenar, sila rujuk perunding insurans hayat profesional atau perancang)

(Lagenda adalah untuk tujuan pendidikan dan paparan awam sahaja, bukan tawaran sebut harga kontrak sebenar, sila rujuk perunding insurans hayat profesional atau perancang)

Tetapi dalam kehidupan sebenar, apabila sejumlah besarPerancangan pewarisan kekayaanDi kalangan isi rumah yang diinsuranskan, jarang melihat keluarga membeli polisi insurans hayat dengan cara ini.

Keluarga yang mempunyai aset tinggi dan berpendapatan tinggi ini akan mendapatkan bantuan broker pinjaman insurans hayat profesional, dan telah memohon program pinjaman premium insurans daripada syarikat insurans hayat.

Di bawah keadaan kadar faedah yang rendah, keluarga yang diinsuranskan boleh menggunakan polisi itu sendiri sebagai cagaran untuk meminjam premium, supayaTingkatkan leverage tuntutan polisi kepada antara 1:5 dan 1:10, supaya tidak perlu merealisasikan aset sedia ada untuk membayar premium, dan pada masa yang sama mempunyaidasar besarUntuk menangani kecairan dan kelemahan tunai dalam proses pewarisan kekayaan. (Tamat teks penuh)

(>>>Bacaan berkaitan:Apakah polisi insurans yang besar?Apakah kelebihannya?)

(>>>Bacaan berkaitan:Apakah Pembiayaan Premium?Adakah idea yang baik untuk meminjam wang untuk membeli polisi?)

(>>>Bacaan berkaitan:Bagaimana untuk menggunakan perjanjian insurans hayat untuk melindungi ekuiti dan keluarga dalam perniagaan perkongsian?)