Orang Amerika yang hampir bersara (umur 55-64) mempunyai purata nilai bersih kurang daripada $17.Selepas bersara, tiada pendapatan tetap, dan dengan peningkatan umur, fungsi fizikal mula kelihatan pada tahap yang berbeza-beza.養老menjadi masalah yang sangat nyata.bagaimana hendak melakukannyaperancangan persaraanIa sesuatu yang perlu kita pertimbangkan semasa kita masih mampu menjana pendapatan dan mengumpul kekayaan.Artikel ini akan membincangkan terlebih dahuluPendapatan selepas persaraan A.Sdaripada beberapa sumber tetap.

1. Pendapatan Keselamatan Sosial daripada kerajaan

Umur persaraan di Amerika Syarikat adalah antara 62 untuk persaraan awal hingga 66 untuk persaraan biasa dan 70 untuk persaraan lewat.Jika anda telah mengumpul penyata cukai selama XNUMX tahun di Amerika Syarikat (sekejap), anda akan layak menerima bayaran kerajaan selepas bersaraTabung Keselamatan Sosial.Jumlah faedah Jaminan Sosial berbeza-beza daripada $845 sebulan hingga $2640 sebulan bergantung pada pulangan cukai tahunan anda (jumlah ini akan meningkat kira-kira 3% setahun berdasarkan kadar inflasi statistik).Pada masa ini, faedah keselamatan sosial di Amerika Syarikat telah berada dalam keadaan mencukupi, dan mungkin dihadapi pada bila-bila masaBahaya tak dapat bayar.

Umur persaraan awal bermula dari umur 62 tahunpencen, bayaran bulanan adalah 75% daripada persaraan biasa.Jika anda memilih untuk bersara kemudian pada usia 70 tahun dan mula menerima faedah keselamatan sosial, anda boleh menerima 132% daripada umur persaraan biasa setiap bulan.

2. Satu lagi sumber pendapatan ialah syarikat. Syarikat menyediakan akaun pencen syarikat kepada pengurus syarikat dan pekerja sepenuh masa (Define Caruman Plan seperti 401k dan Define Benefit Plan seperti Pencen)

Terdapat tiga faedah utama akaun pencen yang ditubuhkan oleh syarikat:

a. 公司每年提供年收入3%-12%的補助或更高。公司每年會補助給公司管理者和員工年收入的3%-12%的補助。比如,員工每年收入在5萬美元,公司將每年在員工的退休金賬戶中放入$1,500 到$6,000美元作為員工的退休後的收入來源。

b. Pekerja juga boleh memilih untuk memasukkan sebahagian daripada pendapatan mereka ke dalam akaun persaraan syarikat.Bahagian wang yang dimasukkan ini tidak tertakluk kepada cukai pendapatan peribadi untuk tahun tersebut, dan keuntungan pelaburan tidak perlu dikenakan cukai.Cukai dibayar pada kadar selepas persaraan hanya apabila anda menerimanya selepas bersara.

c) Walaupun syarikat tutup atau bertukar kerja, tidak akan ada kehilangan wang dalam akaun pencen syarikat.Apabila anda perlu membayar pampasan dalam pertikaian undang-undang, wang itu tidak akan dibayar kepada orang lain.Itulah sebabnya ramai doktor memilih untuk memulakan 2 tahun selepas bersara401kTerdapat wang di dalamnya, kerana terdapat tempoh pendakwaan 2 tahun, dan tidak ada risiko untuk dirayu oleh pesakit untuk penyelewengan perubatan 2 tahun lalu selepas dua tahun.

3. Sumber pendapatan ketiga ialah akaun persaraan individu (IRA, Roth IRA)

berbanding akaun pencen syarikat.Sebagai tambahan kepada subsidi 3%-12% yang diberikan oleh syarikat, akaun pencen peribadi menikmati faedah yang sama seperti di atas b dan c seperti akaun pencen yang diberikan oleh syarikat.

4. Gunakan insurans hayat sebagai "akaun kewangan" dengan fungsi persaraan

Seperti yang anda ketahui, manfaat insurans hayat adalah bebas cukai apabila ia dipinjam untuk digunakan.Oleh itu, orang yang mempunyai syarat untuk membeli insurans hayat, terutamanya insurans universal jenis indeks dengan modal terjamin, juga menganggap suntikan dana maksimum (dana maks) sebagai bahagian penting dalam perancangan persaraan mereka.

5. Sumber pendapatan selepas persaraan terakhir untuk disebut adalah anuiti

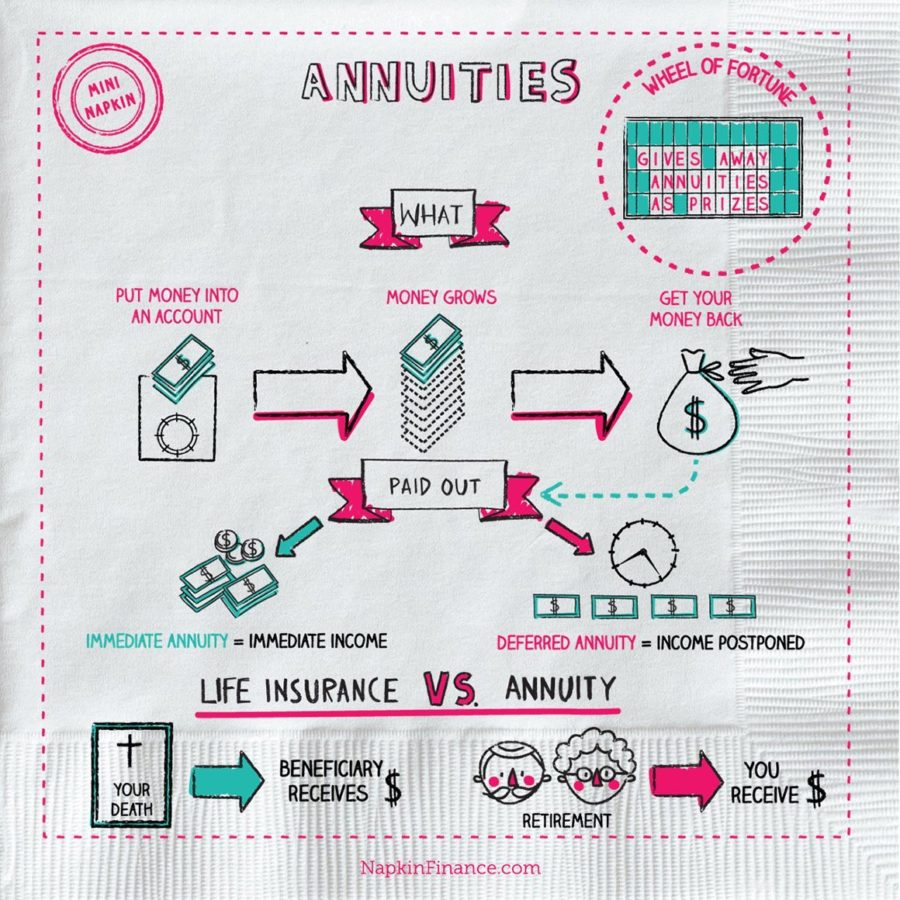

AnuitiIa juga merupakan sejenis insurans.Ia adalah produk kewangan yang dicipta oleh syarikat insurans yang boleh menjana pendapatan tetap selepas bersara demi melindungi pelabur kerana mereka telah hidup terlalu lama dan simpanan mereka tidak mencukupi untuk memenuhi kehidupan masa depan mereka.Jika anda ingin menerangkan perbezaan antara insurans hayat dan anuiti dalam satu ayat, insurans menyelesaikan masalah orang "terlalu awal", manakala anuiti menyelesaikan masalah "terlalu lambat".

Terdapat dua jenis anuiti:Anuiti Segera dan Anuiti Tertunda.

Pertama, anuiti serta-merta ialah tahun anda memasukkan wang ke dalam akaun anuiti syarikat insurans, dan syarikat insurans akan membayar anda peratusan daripada pendapatan pembayaran daripada jumlah yang anda masukkan setiap tahun berdasarkan umur anda.Sebagai contoh, pendapatan faedah untuk orang yang berumur 60-an adalah kira-kira 6% setahun, dan bagi mereka yang berumur 70-an, ia adalah kira-kira 7% setahun.

Tempoh pengeluaran anuiti segera:

Satu situasi adalah untuk membayar sehingga mati, iaitu, jika pendapatan pembayaran anda adalah 7%, dan anda bertahan selama 10 tahun selepas membeli kontrak, maka anda hanya mendapat balik 70% daripada prinsipal. Jika anda bertahan selama 20 tahun, maka anda Baru mendapat kembali 140% daripada prinsipal, dan semakin lama anda hidup, semakin banyak yang anda dapat.

Situasi lain ialah kontrak syarikat insurans dengan jelas menyatakan berapa tahun anda boleh mengambilnya.Sekiranya anda meninggal dunia sebelum itu, tahun-tahun selebihnya akan diambil oleh pasangan atau anak-anak anda.Sebagai contoh: tempoh tetap dalam kontrak ialah 30 tahun, dan pendapatan pembayaran anda ialah 6%.Kemudian anda boleh mendapat sejumlah 20% daripada prinsipal dalam 180 tahun.Jika anda meninggal dunia dalam tempoh 30 tahun, pasangan atau anak-anak anda akan mengambil masa yang selebihnya.Ia lebih sesuai untuk gabungan pasangan tua dan muda.

Ada juga kes suami isteri membeli bersama (joint survival) sehingga kedua-dua suami isteri meninggal dunia.Sebagai contoh, jika insurans bersama suami dan isteri, pendapatan bayaran adalah 7%, dan seorang daripada suami isteri meninggal dunia selepas 10 tahun dan seorang lagi meninggal dunia selepas 30 tahun, maka keluarga boleh mendapat jumlah 30% x 7 =30% daripada prinsipal dalam 210 tahun.Kaedah perahan ini lebih sesuai untuk gabungan pasangan tua dan isteri muda.

Anuiti segera lebih sesuai untuk orang yang lebih tua (kerana semakin tua, semakin tinggi pendapatan pembayaran) atau gabungan pasangan tua dan isteri muda.

Anuiti tertunda bermakna anda menyerahkan wang kepada syarikat insurans, dan syarikat insurans menjamin bahawa prinsipal anda akan berkembang sebanyak 5%-7% setiap tahun, tetapi syarikat insurans menetapkan berapa tahun masa yang diperlukan untuk pelanggan menarik balik wang daripada akaun (biasanya 7 hingga 10%). 10 tahun).Sehingga tempoh ini, peratusan tertentu (biasanya XNUMX%) boleh ditarik balik setiap tahun tanpa penalti.

比如:10年前你放了20萬在一個保險公司的年金中,每年成長5%,10年之後你可以從保單中每年提取本金+成長部分總和的5% (每年 $16000 左右)總共20年領完,20年中共領取了 $320,000.

Anuiti tertunda lebih sesuai untuk mereka yang bersara dalam 10 tahun (umur 52-57).Tetapi ia tidak sesuai untuk mereka yang berumur lebih dari 66 tahun.

Terdapat banyak perkara yang perlu diberi perhatian apabila melibatkan anuiti peribadi, yang paling penting disenaraikan mengikut kepentingan:

a. 年金的合約長度。合約長度越長,你放進去的錢越難拿出來。舉個列子:合約長度5 年 和合約長度為15年的年金比較。合約長度5年的年金,在合約簽署後的5年就能從年金裡面拿錢了。 15年的合約要等15年後才能從合約里拿錢,如果提早取錢會有很多罰款。所以在選擇年金的時候合約長度一般選擇5到10年之間的合約比較理想,10年以上的合約就需要慎重考慮了。

b.Selepas kontrak tamat, berapakah peratusan maksimum yang boleh ditarik balik daripada kontrak setiap tahun.Beberapa kontrak anuiti mempunyai 4% ditanda di tempat yang tidak mencolok.Pada 4%, ia akan mengambil masa 25 tahun untuk wang anda dalam anuiti dibayar sepenuhnya.Jika anda ingin memendekkan masa untuk mengeluarkan wang, anda akan melampirkan sejumlah penalti.

c) Pertumbuhan tahunan tetap bagi prinsipal – yuran tahunan kontrak = pertumbuhan sebenar prinsipal dalam kontrak.Apabila memilih untuk membeli anuiti, lihat dengan teliti kontrak anuiti dan fahami perkara yang perlu diberi perhatian dalam abc yang disenaraikan di atas.

6. Sebelum umur 65 tahun, ada syarikat atau individu yang bertanggungjawab ke atas pekerja atau insurans perubatan mereka sendiri. Selepas umur 65 tahun, tanggungjawab untuk insurans perubatan anda akan dipindahkan kepada kerajaan.Selepas membayar yuran insurans perubatan bulanan yang kecil, anda akan menerima perlindungan perubatan daripada salah satu sistem insurans perubatan terbaik di dunia.

Perlu diingat bahawa apabila anda berumur 65 tahun, anda mesti ingat untuk memohon kepada kerajaan. Akan ada denda selepas masa, dan ia akan menjadi denda seumur hidup.

Perkara lain ialah walaupun dengan salah satu liputan penjagaan kesihatan terbaik di dunia,Dalam insurans perubatan AS, hanya terdapat tempoh pampasan 90 hari untuk penjagaan jangka panjang, dan jika penjagaan jangka panjang melebihi 90 hari, anda perlu membayar sendiri semua perbelanjaan kejururawatan.

Terdapat banyak syarikat insurans hayat di pasaran yang termasuk pilihan perlindungan penjagaan jangka panjang. Pilihan ini boleh membantu membayar kos penjagaan jangka panjang yang perlu dibayar selepas 90 hari.Walau bagaimanapun, apabila membeli jenis insurans ini, anda perlu melihat kaedah pembayaran dalam kontrak:

1) Bayar sendiri untuk penjagaan jangka panjang dahulu dan kemudian hantar bil kepada syarikat insurans, dan syarikat insurans akan mengkreditkan perbelanjaan prabayar anda ke dalam akaun bank anda, atau

2) Syarikat insurans terlebih dahulu memasukkan perbelanjaan penjagaan jangka panjang bulanan anda ke dalam akaun bank anda.

kedua-dua cara.Secara amnya, kaedah 2) adalah lebih baik, dan tidak ada kemungkinan syarikat insurans tidak mahu membayar pampasan atau hanya membayar sebahagian daripadanya.

(>>>Lajur yang disyorkan:COVID-401, XNUMXK, IRA, Keselamatan Sosial dan impian persaraan rakyat Amerika)

(Insurans Hayat AmerikaEditor Rangkaian Panduan)

Klik untuk melihat yang lain >>>Artikel ciri tentang cara untuk bersara di AS