Dalam masyarakat Amerika, insurans hayat dengan nilai tunai ialah alat kewangan berciri penuh dan strategi asas untuk pengumpulan kekayaan.

Mengikut statistik daripada MarketWatch1Tunjukkan bahawa lebih separuh daripada rakyat Amerika (51%) mempunyai polisi insurans hayat.

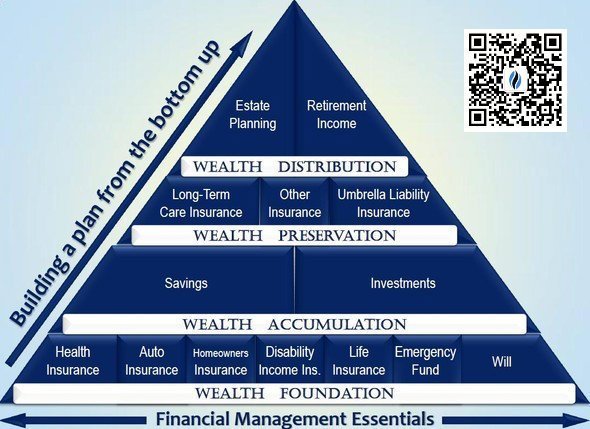

Bagi setiap keluarga Cina, dengan pengumpulan kekayaan, pertumbuhan pengalaman, dan pada peringkat kehidupan yang berbeza, kami akhirnya akan berhubung dan menghadapi pilihan untuk menggunakan alat komprehensif polisi insurans hayat Amerika.

Dan kebanyakan orang beranggapan bahawa insurans hayat hanyalah perlindungan untuk keluarga dan anak-anak kita apabila kita ditimpa kemalangan yang tidak diingini.Tetapi dalam ruangan hari ini,insurGuru™️ Akademi InsuransTiga lagi peranan penting insurans hayat dalam masyarakat Amerika akan dikongsi.

1. Tingkatkan perniagaan kami dengan COLI

COLI ialah akronim untuk "Polisi Insurans Hayat Pemilik Institusi Korporat".

Bagi mereka yang menjalankan perniagaan atau memulakan syarikat, "nilai tunai" insurans hayat boleh digunakan untuk membayar secara langsung premium bagi polisi jenis ini.

Syarikat atau institusi manakah yang suka membeli insurans hayat untuk eksekutif atau ahli syarikat?Jawapannya ialah: bank perdagangan.

Graf bank perdagangan membeli insurans hayat untuk ahli syarikat

Graf bank perdagangan membeli insurans hayat untuk ahli syarikat

Institusi perbankan telah menjadi pembeli besar insurans hayat.Sebagai sebuah syarikat komersial, COLI Life Insurance membolehkan syarikat memberikan faedah tambahan kepada pengurusan dan pekerja sambil mengembangkan aset bersih syarikat.Sebagai contoh, sebagai pemilik perniagaan, kita bolehpinjaman polisicara untuk membayar pelbagaikos insurans(insurans kesihatan, insurans hayat, dll.).

在Insurans Hayat AmerikaRangkaian PanduanLajur Pembiayaan DasarAnalisis menunjukkan bahawa,Perniagaan juga boleh menggunakan polisi insurans hayat COLI untuk membiayai polisi mereka, supaya mereka boleh mendapatkan lebih banyak dana kredit dengan pelaburan yang lebih rendah.

Penggunaan rasional pembiayaan dasar COLI dan pinjaman dasar akan membantu syarikat meningkatkan aset bersih mereka dengan ketara dan meningkatkan keupayaan mereka untuk menahan risiko kewangan seperti kekurangan kecairan.

Akhir sekali, kerana pemilikan polisi adalah kepunyaan syarikat, apabila rakan kongsi atau ahli penting syarikat itu bernasib malang, manfaat kematian polisi boleh membantu syarikat menangani isu kompleks peruntukan ekuiti, atau hanya digunakan untuk memulihkan kos pelaburan jangka panjang.

2. Menjadi sumber pendapatan

Apabila setiap daripada kita semakin meningkat umur dan memasuki peringkat kehidupan yang berbeza, kita telah mengumpul banyak pengalaman hidup, tetapi juga mengumpul banyak perbelanjaan - contohnya, aspek besar termasuk pinjaman perumahan dan pinjaman kereta, dan aspek kecil termasuk Insurans kesihatan yang berkembang , utiliti dan perbelanjaan isi rumah yang lain.

Jika pada satu ketika keadaan kewangan kita tidak berjalan lancar dan membayar bil menjadi masa yang tertekan, pemegang polisi boleh "mengeluarkan" tunai daripada akaun nilai tunai polisi hayat untuk membayar perbelanjaan sara hidup.

Dalam bidang perancangan profesional, sesetengah pakar perancangan kekayaan keluarga mengesyorkan menggunakan insurans hayat untuk membayar cukai harta pusaka.Apabila pemegang polisi meninggal dunia, kita boleh menggunakan tuntutan insurans hayat untuk membayar cukai berkaitan dan bukannya menggunakan portfolio semasa pemegang polisi yang masih menguntungkan. Pada masa yang sama, disebabkan oleh leverage pembayaran polisi hayat AS yang lebih tinggi, benefisiari akan menerima lebih banyak daripada jumlah sebenar yang dibayar.

Dengan evolusi produk dalam industri insurans hayat Amerika, sebahagian besar polisi insurans hayat Amerika sudah boleh ditarik balik dan dituntut semasa pemegang polisi masih "hidup".

Sebagai contoh, cara mempertimbangkan situasi di mana pemegang polisi sakit kronik, tidak dapat bekerja dan memperoleh pendapatan, atau memerlukan dana tambahan untuk menjaga anak atau orang tersayang. Polisi insurans hayat tertentu pemegang polisi juga boleh menyediakan yang amat diperlukan tambahan dalam situasi yang tidak dijangka ini. dana.

Tuntutan sedemikian dibuat melalui "Rider(syarat tambahanPendekatan )” Pengetahuan mendalam kami tentang penunggang apabila kami memohon insurans akan membantu kami memahami semua manfaat yang kami ada.

3. Pewarisan kekayaan yang "adil".

Dalam dunia yang ideal, kita ingin mewariskan kekayaan "secara saksama" kepada anak-anak dan waris kita.Walau bagaimanapun, realitinya adalah situasi lain - peruntukan aset kami yang kompleks menyukarkan pengagihan, dan nilai aset di mata anak-anak dan waris sentiasa berbeza. Dalam kes ini, insurans hayat telah menjadi penyelesaian yang paling biasa digunakan. alat.

Insurans hayat menggunakan kaedah pampasan tunai untuk menyelesaikan semua aset legasi kami dalam bentuk "cash".Kita boleh serahkan semua "tunai" kepada seorang anak dan serahkan aset kepada anak yang lain.

Dengan kata lain, insurans hayat boleh memberikan nilai tunai untuk saiz aset yang sama.Apabila berhadapan dengan masalah pewarisan harta, tidak perlu mencairkan dan menjual aset yang kita pegang terlebih dahulu, dan kemudian mengagihkan wang tunai sesama ahli keluarga setelah penyelesaian diselesaikan secara tunai.Pendekatan tradisional ini bukan sahaja tidak cekap, tetapi juga mengganggu pengumpulan kekayaan jangka panjang.Jadi, dengan menggunakan insurans hayat, pemilik perniagaan keluarga boleh menghadiahkan perniagaan itu kepada salah seorang anak mereka, di samping menghadiahkan wang tunai kepada anak yang tidak berminat untuk menjalankan syarikat.

Ringkasan artikel

Fungsi tradisional insurans hayat adalah untuk membayar perlindungan kepada keluarga dan anak-anak kita sekiranya berlaku kemalangan yang tidak diingini.Walau bagaimanapun, Rangkaian Panduan Insurans Hayat Amerika menekankan bahawa intipati insurans hayat Amerika,ialah alat kewangan yang fleksibel dan juga sempurna——Alat ini menyediakan keupayaan pengiring paling teras di jalan kekayaan setiap keluarga.

Di bawah sistem sosioekonomi semasa di Amerika Syarikat, insurans hayat bukanlah komoditi templat, tetapi sangat fleksibel.Alat kewangan, mempunyai tahap serba boleh dan kebolehubahsuaian yang tinggi, melalui konfigurasi profesional dan reka bentuk yang disasarkan, ia boleh dengan tenang menangani pelbagai ketidakpastian pada masa hadapan.

lampiran

01. "Kajian Baru Mendedahkan Lebih Daripada 40 Peratus Rakyat Amerika Tidak Mempunyai Sebarang Bentuk Insurans Hayat", 2018.09, MarketWatch, https://on.mktw.net/2UlXdFi