Sejak 2015, terdapat banyak insiden terhadap syarikat insurans di Amerika Syarikat, yang membimbangkaninsurans sejagat(English Universal Life, dirujuk sebagai UL) litigasi dasar.Tindakan undang-undang sedemikian adalah peringatan tentang risiko yang boleh dibawa oleh produk tersebut kepada penasihat kewangan dan pemegang polisi yang kurang terperinci dan profesional.Dan apakah yang boleh kita, sebagai pemegang polisi, belajar daripada kes undang-undang ini?Berikut adalahInsurans Hayat AmerikaLaporan daripada panduan.

(Berita Rangkaian Panduan Insurans Hayat Amerika)Insurans Hayat Amerika(Transamerica, juga diterjemahkan sebagaiKehidupan Pan Amerika),Insurans Hayat AXA(AXA) danInsurans Hayat Lincoln(Lincoln National Corp) ialah contoh bagi jenis tindakan undang-undang silang tindakan yang sedang dilaksanakan.Sebab mengapa syarikat-syarikat ini terlibat dalam tindakan undang-undang adalah kerana dalam beberapaULDalam polisi (insurans universal), kos insurans dinaikkan kepada pemegang polisi.

Insurans Hayat Seluruh NegaraSyarikat itu (Nationwide Life Insurance Co) juga pada bulan Mei, dengan dua pelanggan di VUL (insurans sejagat pelaburan) telah diselesaikan.John Hancock Life Insurance menyelesaikan tuntutan mahkamah pada bulan Julai berkaitan kos premium UL (insurans sejagat) untuk $7 juta.

Pilihan yang sukar: mengekalkan dasar atau melanggarnya

Hayat Universal, dan Insurans Hayat Bertempoh (Term) dan simpanan menyertai insurans hayat seumur hidup (Seluruh Kehidupan), ia adalah insurans hayat seumur hidup, nilai tunai.Disebabkan ciri ini, ia membolehkan pemegang polisi membayar secara fleksibel.Secara khusus, fleksibiliti ini ialah pemegang polisi boleh mengekalkan polisi pada harga yang lebih rendah daripada insurans hayat seumur hidup yang disertai simpanan.Walau bagaimanapun, apabila kos premium meningkat, pemegang polisi menghadapi pilihan yang menyakitkan: membayar lebih banyak wang daripada poket mereka, mengekalkan polisi atau melanggarnya.

"Pelanggan tidak tahu apa yang boleh mereka lakukan," kata James Hunter, seorang aktuari insurans hayat di Persekutuan Pengguna Amerika. "Mereka membayar premium, dan mereka fikir wang itu dijamin seumur hidup. Sekarang, tiba-tiba, mereka mendapat bil premium yang sangat tinggi, mengatakan mereka boleh mengekalkan polisi itu."

Isu kadar faedah telah menjadi insentif utama, dan pengguna keberatan untuk membayarnya

Pakar berkata terdapat gelombang tindakan undang-undang insurans secara tiba-tiba yang bermula sekitar 2015, kebanyakannya terhadap yang dijual pada 1980-an dan 1990-aninsurans sejagatdasar.Disebabkan oleh kadar faedah penanda aras tinggi kerajaan persekutuan pada masa itu, syarikat insurans menawarkan pemegang polisi kadar faedah minimum yang dijamin kira-kira 4%-5%, yang agak menarik.

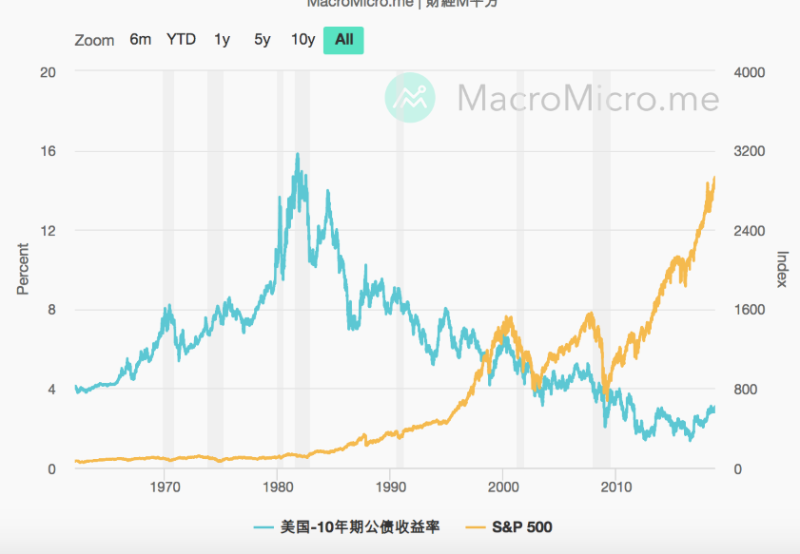

Tetapi selepas krisis kewangan 2008, kadar faedah terendah pasaran bon dalam satu dekad mengurangkan kadar pulangan bagi penanggung insurans yang melabur dalam pasaran bon — produk sokongan teras untuk polisi seperti penanggung insurans — sekali gus meletihkan penanggung insurans. Keuntungan malah terbalik (yang hasil bon perbendaharaan yang dilaburkan oleh syarikat insurans ialah 3%, manakala pulangan terjamin yang dijanjikan kepada pemegang polisi ialah 4%).Akibatnya, beberapa syarikat insurans telah menaikkan harga beberapa polisi UL. (Nota editor: Dalam tempoh yang sama, berbanding dengan indeks yang dikaitkan dengan S&P 500 A.S.Insurans Sejagat IndeksHasil produk dasar IUL telah meningkat secara berterusan dalam dekad yang lalu. )

Walaupun kontrak polisi UL (insurans sejagat) membenarkan penanggung insurans melaraskan premium insurans, sehingga kadar maksimum yang dihadkan, berdasarkan faktor tertentu, plaintif secara amnya mendakwa bahawa penanggung insurans menaikkan kos untuk menebus perjudian yang gagal dalam pasaran kadar faedah. Kerugian.Penanggung insurans bagaimanapun mendakwa bahawa kenaikan harga adalah perlu kerana faktor kematian akan meningkatkan kekerapan tuntutan mereka.

Tuntutan tindakan kelas semakin meningkat

Persekutuan Pengguna Amerika menulis kepada pesuruhjaya insurans di semua negeri pada 2016, mengatakan bahawa banyak polisi UL "Bermasalah atau akan menghadapi masalah apabila kadar faedah tidak cukup tinggi".

Bilangan tindakan undang-undang tindakan kelas yang berkaitan dengan kenaikan kos insurans (COI) baru-baru ini telah meningkat kepada dua kali ganda kepada tiga digit.

"Ini adalah kelakuan jahat," Joseph Gaintiel, peguam plaintif dalam kes Lincoln Life, berkata mengenai kenaikan itu. "(Kenaikan harga) tidak dikaitkan dengan kematian, pembayaran, dsb. sama sekali. Ia dikaitkan dengan perubahan dalam kadar faedah, dsb. Aktuari syarikat insurans melakukan penetapan harga yang salah pada masa yang salah."

Insurans Hayat Amerika(Transamerica, juga diterjemahkan sebagaiKehidupan Pan Amerika) jurucakap Hank Williams danInsurans Hayat LincolnJurucakap Lincoln National Corp Jay Russo berkata adalah menyusahkan untuk mengulas sebelum keputusan mahkamah.Insurans Hayat AXAJurucakap (AXA) tidak menjawab.

John Hancock Life: Tindakan undang-undang alternatif

Kes undang-undang untuk John Hancock Life Insurance adalah sedikit berbeza daripada yang lain.

Plaintif menyaman syarikat insurans kerana terus menggunakan syarikat pengiraan kadar kematian yang salah dan gagal mengurangkan kos polisi kerana kadar kematian kini semakin menurun.

mengikutInsurans Hayat AmerikaDalam kes ini, John Hancock Life memfailkan penyelesaian di mahkamah persekutuan di New York pada 2018 Julai 7, bersetuju untuk membayar lebih daripada $20 juta untuk menamatkan tindakan kelas.

Nasihat pakar, teruskan belajar dan pertahankan hak anda

Gregory Olson, rakan kongsi di Lenox Advisory Group, berkata: "Banyak pembrokeran dan broker telah kehilangan seluar mereka sejak krisis kewangan.insurans sejagat(UL) dasar atauinsurans sejagat pelaburan(VUL) Kos polisi boleh melambung tinggi, anda harus belajar dan melawan.Jika anda tidak belajar apa-apa daripada ini, maka lebih baik anda berpura-pura anda tidak tahu apa-apa dan membenamkan kepala anda di dalam pasir. "

Untuk memegang polisi UL, anda mesti terlebih dahulu memahami sepenuhnya situasi pasaran di mana syarikat insurans membayar pulangan terjamin minimum di satu pihak, dan menghasilkan kos insurans tertinggi yang dipersetujui dalam kontrak sebaliknya.Peguam dalam kes Lincoln Life, Guin Thiel, berkata bahawa cara yang paling masuk akal untuk mengekalkan polisi dengan polisi yang sangat fleksibel adalah dengan mengambil kira kedua-dua senario semasa membayar premium.

insurGuru ©️ AkademiDisyorkan untuk anda:

(Kemas kini) 2018.10. Laporan terkini Oktober: "Transamerica membayar pemegang polisi $1.95 juta untuk mendapatkan penyelesaian"