Kemajuan sains dan teknologi serta peningkatan kualiti hidup telah membawa peningkatan pesat dalam purata jangka hayat.Dalam tempoh 30 tahun yang lalu,Penduduk yang berumur sehingga 100 tahun berkembang lebih cepat daripada jumlah penduduk.Panjang umur, di satu pihak, memberi kita lebih banyak masa untuk menikmati kebahagiaan daripada keluarga dan kehidupan, tetapi sebaliknya, ia juga membawa kebimbangan kewangan baru.

Dalam perancangan pendapatan persaraan yang lalu, kitaran pendapatan biasanya 10 hingga 15 tahun.Tetapi dengan jangka hayat purata yang sentiasa meningkat dan jadual kitaran hayat yang kukuh, kita mungkin perlu mempertimbangkan kitaran pendapatan persaraan 30 tahun, atau lebih lama lagi, bagi mereka yang perlu bersara sekarang dan pada masa hadapan.

Masalah kewangan dengan umur panjang

Jika anda lelaki dan berumur 65 tahun pada tahun ini, makaJangka hayat anda ialah 84.3 tahun; jika anda seorang wanita dan anda berumur 65 tahun pada tahun ini, makaJangka hayat anda ialah 86.7 tahun.Ini hanyalah anggaran terkini bagi purata jangka hayat penduduk A.S., dan pada hakikatnya, ramai yang mungkin hidup lebih lama.

Ini tidak pernah berlaku dalam sejarah, jadi, seiring dengan umur panjang, perbelanjaan harian kita, serta perbelanjaan penjagaan kesihatan, menjadi kritikal.

Tiada penyelesaian kewangan "sehenti" atau satu saiz yang sesuai untuk semua di dunia, tetapi matlamat setiap daripada kita adalah sama:Biarlah duit kita digunakan selagi boleh.Takkan berlaku orang masih hidup tetapi duit sudah tiada.

Oleh itu, 5 faktor berikut patut dipertimbangkan untuk anda dan keluarga.

1. Pertimbangkan untuk menangguhkan faedah persaraan

Anuiti Persaraan Keselamatan SosialIa tidak seberapa, tetapi apa yang sebenarnya bermakna ia memberikan kita pendapatan seumur hidup sehingga kita mati.

Hari ini, pada usia 62 tahun, kami boleh memohon untuk mula menerima anuiti persaraan yang disediakan kerajaan ini, tetapi semakin cepat kami menerimanya, semakin sedikit wang yang boleh kami keluarkan setiap bulan.Jika kita menunggu sehingga kita berumur 70 tahun dan kemudian mengumpulnya, maka kita boleh menerima hampir 76% lebih setiap bulan.

Dengan peningkatan dalam jangka hayat, kerajaan juga terus meningkatkan umur persaraan rasmi.Lebih cepat anda ingin mendapatkan wang, semakin kurang anda dapat.

Pada masa yang sama, kami juga mempunyai aAgak "salah faham", memikirkan ia adalah "wang besar".mengikutData daripada Pentadbiran Keselamatan Sosial melaporkan bahawa pada 2019, purata pendapatan persaraan Keselamatan Sosial bulanan hanyalah $1,461.

Pentadbiran Keselamatan Sosial juga menekankan dalam dokumen rasmi,Tolong Jangan Anggap Keselamatan Sosial sebagai Satu-satunya Sumber Pendapatan Persaraan Anda.

(>>> Bacaan yang disyorkan:BBC Official Tucao | Apabila cita-cita tidak menjadi kenyataan, betapa sukarnya rakyat Amerika untuk bersara?)

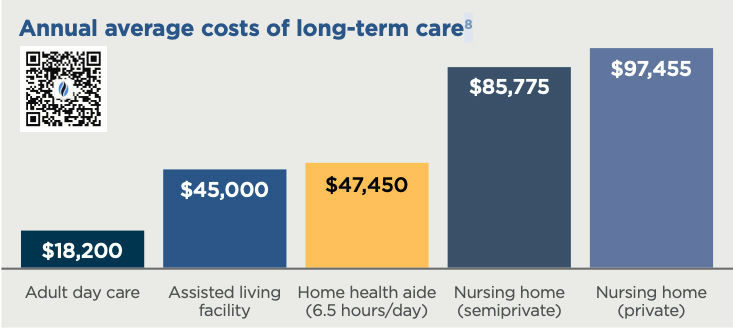

2. Bersedia untuk perbelanjaan penjagaan kesihatan geriatrik dan penjagaan jangka panjang

Perbelanjaan penjagaan kesihatan selepas persaraan adalah perbelanjaan kewangan terbesar dalam persaraan.

Kebanyakan orang keberatan untuk membincangkan dan bercakap tentang topik ini, ada yang merasakan mereka masih membuat wang, ada yang merasa tersinggung.

Meminta semua orang membayangkan situasi di mana mereka tidak dapat menjaga diri mereka menimbulkan rasa tidak berdaya.Dan tiada siapa yang cuba menunjukkan ketidakberdayaan dan kelemahan mereka.

Tetapi realiti adalah masalah kebarangkalian.Mereka yang berumur 65 tahun pada tahun ini mempunyai peluang 70 peratus untuk memerlukan perkhidmatan penjagaan jangka panjang pada masa hadapan.

(>>>Bacaan yang disyorkan: Siaran Sains Popular: Kos dan Harga Penjagaan Jangka Panjang di A.S. )

3. Gunakan HSA sebagai saluran pelaburan

Dalam istilah awam, HSA boleh difahami sebagai akaun pelaburan simpanan perubatan yang dikhususkan untuk perbelanjaan perubatan.

Kerajaan memberi lampu hijau kepada jenis akaun ini, dan akaun HSA mempunyai tiga kelebihan cukai:

- Wang yang didepositkan ke dalam akaun HSA boleh ditolak daripada pendapatan;

- Kedua, pendapatan daripada pelaburan dan pengurusan kekayaan dalam akaun HSA adalah bebas cukai;

- Akhir sekali, pengeluaran daripada akaun HSA untuk perbelanjaan perubatan dan yang berkaitan juga adalah bebas cukai.

Tiada had untuk jumlah wang yang boleh dimasukkan ke dalam akaun ini. 2021Deposit peribadi sehingga $3600,Keluarga menjimatkan sehingga $7200.Mereka yang berumur lebih dari 55 tahun boleh menjimatkan tambahan $1000.

4. Lihat pelaburan saham dari perspektif persaraan

Walaupun kita rasa kita masih "muda", masih ada banyak masa lagi.Tetapi pada masa ini, kita sudah mula panik hanya melihat kemerosotan akaun saham kita, apatah lagi kita benar-benar sanggup menghabiskan masa menunggu pasaran saham meningkat.

dalam persaraan,Tumpuan kami bukan lagi kepada potensi pertumbuhan modal, tetapi kepada sumber pendapatan yang "terjamin".Yang terakhir adalah asas keselamatan kewangan persaraan anda.

Anuiti persaraan Keselamatan Sosial ialah pendapatan seumur hidup yang terjaminInsurans Anuiti.Kami juga boleh melabur dalam insurans anuiti komersial untuk menambah sumber pendapatan seumur hidup yang terjamin.

Anuiti persaraan Keselamatan Sosial ialah pendapatan seumur hidup yang terjaminInsurans Anuiti.Kami juga boleh melabur dalam insurans anuiti komersial untuk menambah sumber pendapatan seumur hidup yang terjamin.

Setelah membina sumber terjamin pendapatan persaraan kami sendiri, kami boleh terus "memegang" aset saham kami dengan lebih yakin.

(>>> Bacaan yang disyorkan: Apakah anuiti persaraan?Siapa yang membeli anuiti persaraan?)

5. Ambil kira orang penting anda

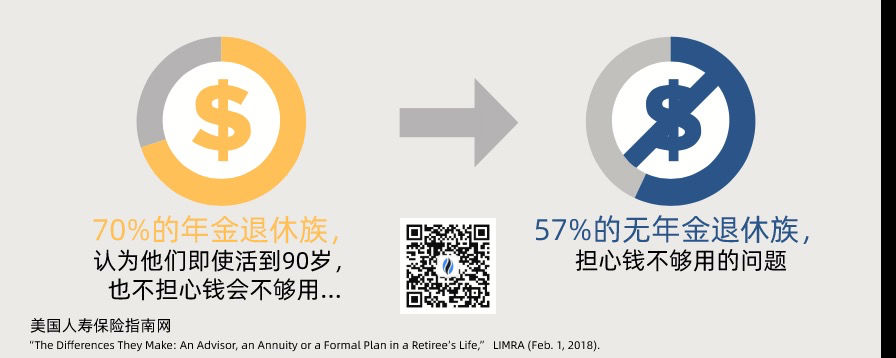

Bagi kebanyakan kita, ia adalah satu lagi topik yang sukar untuk dibincangkan apabila mempertimbangkan kos ketidakhadiran pasangan kita.Oleh itu, ramai orang memilih untuk mengelak daripada bercakap mengenainya.Menurut Tinjauan Pengguna Penjagaan Kesihatan Nasional dan Penjagaan Jangka Panjang 20181memberikan kesimpulan,70% orang dewasa tidak mempunyai perbincangan yang baik tentang perbelanjaan persaraan dengan pasangan mereka.

Secara statistik, wanita hidup lebih lama secara purata berbanding lelaki.Berikut adalah kesimpulan langsung penyelidikan: "Dalam 48% isi rumah, selepas kematian pasangan, ahli keluarga lain tinggal bersendirian selama 10 tahun atau lebih."2

Oleh itu, perlu jelas di kalangan ahli keluarga bahawa tidak kira siapa yang pergi dahulu, bagaimana orang yang tinggal itu boleh hidup selesa tanpa bimbang tentang wang apabila mereka sudah tua.

4 pendekatan umum ialah:

- Togol Anuiti Pencen Keselamatan Sosial:Jika pendapatan anuiti persaraan pasangan yang meninggal dunia lebih tinggi, ahli keluarga boleh melepaskan pencen mereka sendiri dan memilih untuk menerima pencen yang lebih tinggi.

- Akaun HSA menyediakan penerima:Serahkan dana akaun HSA kepada ahli keluarga

- Gunakan insurans anuiti bersama: Memohon insurans anuiti atas nama suami isteri bagi memastikan anuiti membayar pendapatan dua orang seumur hidup.

- Pengurusan risiko untuk kejutan: Dengan insurans hayatTuntutan, sediakan wang tunai yang mencukupi untuk ahli keluarga selepas kemalangan.

Ringkasan artikel

Panjang umur tidak dapat tidak mengubah sistem persaraan masyarakat, dan juga memberi kesan kepada konsep kebiasaan "persaraan" dalam fikiran kita.

Melalui perkongsian artikel ini, kami telah mempelajari strategi persaraan asas yang boleh kami pakai dalam persekitaran masa depan untuk membantu diri kami membina asas kewangan "penjagaan yang boleh dipercayai untuk warga tua dan penjagaan perubatan untuk orang sakit".

Panduan Insurans Hayat A.S©️Menggalakkan setiap pembaca dan ahli keluarga mereka untuk menjalankan komunikasi perancangan persaraan yang terbuka dan jujur, melalui pembelajaran dan pemahaman berterusan, dan dengan bantuan profesional, untuk merangka pelan persaraan jangka sederhana dan panjang keluarga, dan membina jaringan keselamatan kewangan yang sesuai untuk keluarga sendiri.Pendapatan seumur hidup dan aliran tunai yang terjamin untuk mencapai matlamat panjang umur dan selamat bersara. (Tamat teks penuh)

(>>>Bacaan yang disyorkan:Perbandingan | Anuiti Indeks dan Anuiti Dana, Insurans Anuiti Mana Yang Lebih Baik? (edisi 2022))

lampiran

1. "Tinjauan Pengguna Penjagaan Kesihatan Seluruh Negara dan Penjagaan Jangka Panjang 2018," yang dijalankan dalam talian oleh The Harris Poll bagi pihak Institut Persaraan Seluruh Negara. Tinjauan tahunan keempat telah diambil pada 5-22 Februari 2018, dalam kalangan 1,007 orang dewasa AS berumur 50 tahun atau lebih tua yang mempunyai pendapatan isi rumah sebanyak $150,000 atau lebih (“orang dewasa kaya”), dan 522 orang dewasa AS berumur 50 tahun ke atas yang merupakan atau pernah menjadi penjaga.

2. “Buku Fakta IRI 2016,” Institut Persaraan Diinsuranskan (2016).

8 “Statistik Insurans Penjagaan Jangka Panjang,” LTC Tree (Ogos 2018).