でライフタンク©️2022年の第XNUMX四半期は異なります保険会社のオルタナティブ投資戦略の収益で、昨年S&P 500ストラテジー口座を選択した保険契約者は、一般的に、より良い利息収益を受け取ったことを指摘しました。

市場が急激に後退し始めたため、一部の保険会社は最低額を提供することで、一部の保険会社を上回りました。保証収益率、 と組み合わせS&P500インデックス同じ時期15.00の%+XNUMX年間の成長率、第1四半期に効果的に達成 "お金の損失なし、お金の損失なし、資産の着実な評価」資本ヘッジ目標。

そのような被保険資産の保有者の年間現金価値収益率はいくらですか?年間の現金収益率はどのように計算されますか?

米国生命保険ガイドコミュニティメンバー機関、保険契約者の同意ハミングライフ、2022年2月に年次決済を提供します保険明細書。保険の年収の利息計算の説明を通じて、保険契約者が保険ウェルスマネジメント口座に関するこれらの2つの一般的な問題をさらに理解するのに役立ちます。

1.保険商品はどの戦略勘定を選択しましたか?

さまざまな保険ブランドによって発行された保険商品は、保険契約者が選択できるさまざまな投資戦略アカウントを提供します。

American Life InsuranceGuide©️のコラムでは、主要な資産ベースの保険商品の中で最も一般的なものについて詳しく説明しました。、4つの主要なグローバル市場指数で構成される投資およびウェルスマネジメント戦略アカウント。

この保険商品にはどのような口座がありますか?

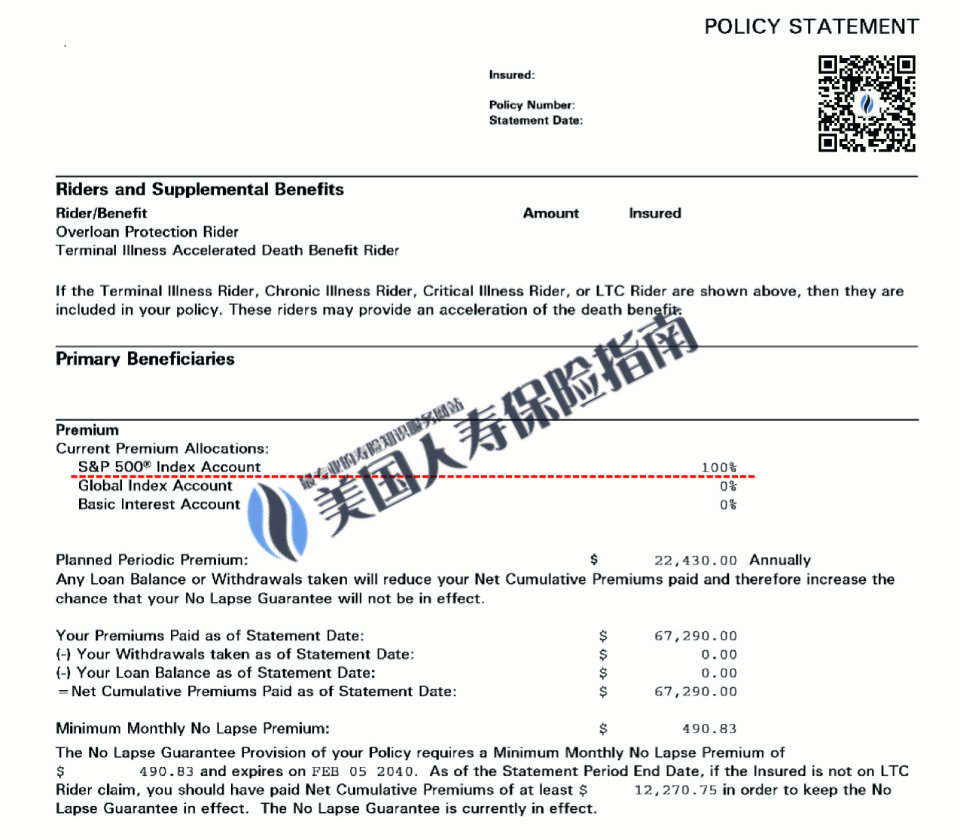

上の図の赤い線の領域から、保険契約者が保有するこれが次の3つの財務戦略勘定を提供していることがわかります。

- S&P500®️インデックスアカウント

- グローバルグローバルインデックスアカウント

- 固定料金口座

私たちが投資する保険料は、さまざまな比率に応じて3つのウェルスマネジメント口座に自由に分配できます。

2021/2022年のこの年次報告書のスクリーンショットで、赤い線の部分は、保険契約者の保険料基金が現在あることを示しています視聴者の38%が都に保存S&P500®️インデックスアカウントに。

(>>>関連資料:評価@ 2022Q1インデックス戦略リターンと保険ブランドランキング )

(>>>関連資料:ポピュラーサイエンスの投稿|米ドル保険で最も一般的な4つの投資および金融インデックスアカウントは何ですか?)

2.保険のキャップリターン率はいくらですか?どのように動作します?

収益のキャップレートは、英語ではキャップレートと呼ばれます。金融サブアカウントに最高の収益率を与えることは保険会社の約束です。

過去500年間、オプション市場の急激な変動により、ほとんどの保険会社は、コストを削減するために、保険口座のS&PXNUMXインデックス戦略口座の上限金利を引き下げることを選択しました。

中国のコミュニティで一般的な一部の生命保険ブランドは、過去XNUMX、XNUMX年の年間キャップレートを調整しました-次のようなさまざまな保険契約者からの実際のフィードバックを通じて国民生命保険、S&P500アカウントのキャップリターン率を12%から9%に徐々に下げました。AIG保険13%から10%に減少しました。 (2022年2月現在)

保険契約者は、年間保険金を確認するか、保険会社に連絡する必要があります。保険ブローカー、生命保険ファイナンシャルアドバイザー、保険給付上限の上限金利の変化について学ぶため。

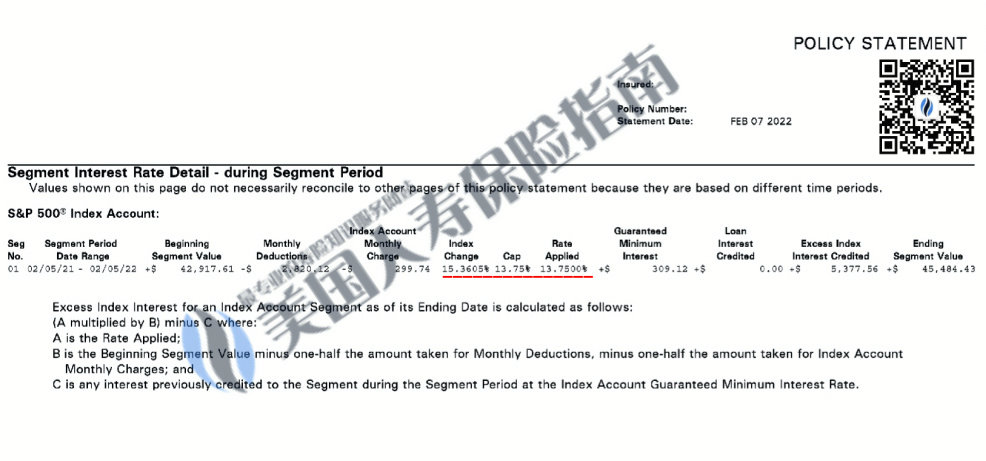

ドル保険口座の上限収益率がどのように機能するかを説明するために、アメリカの生命保険ガイド©️保険契約者のこのコピーを使用しました年次報告書口座利回りと金利のセクションについて説明します。

在投保人的這份年度保險賬戶對賬單中,我們可以看到,在2021年02月5日到2022年02月5日這一年期間,S&P500指數上漲了+ 15.3605%。

在投保人的這份年度保險賬戶對賬單中,我們可以看到,在2021年02月5日到2022年02月5日這一年期間,S&P500指數上漲了+ 15.3605%。

この保険商品のキャップレート(キャップ)指数は13.75%です。したがって、保険口座の実際の年利は次のようになります。+ 13.75%。

この実効利回りの年間パフォーマンスは、予測デモンストレーションシナリオ(イラスト)、そしてプレミアムの状況を包括的に分析すると、ポリシーレバレッジは現在健全な運用状態にあります。

保険金評価の概要

を通って保険年度の明細書の指示、アメリカの生命保険ガイド©️一般に説明しました "保険インデックス戦略サブアカウント「と」保険キャップイールド」の概念と動作原理。

USD終身保険は、幅広いアプリケーションを備えた柔軟で強力な財務レバレッジツールです。しかし、このツールを最大限に活用し、家族の経済的目標を達成することは、万能の取引ではありません。これは、プロの生命保険金融担当者の長期的かつ継続的な市場管理およびデータ分析と切り離せないものです。

アメリカの生命保険ガイド©️発足以来、LBYBの原則が提案されてきました– 「購入する前に学ぶ」、購入する前に勉強する常識の概念。

American Life Insurance Guideコミュニティサイトでも入手可能©️(TheLifeTank.com)インシュランスカレッジ、保険商品センター、保険商品の評価、保険攻略本投資家や保険契約者が参照できる特別なトピックが多数あります。アメリカの生命保険ガイド©️将来的にコミュニティによって任命されますハミングライフより多くのポリシーアカウントデータを共同で確認し、共有します。

さまざまな専門的な経験の共有と組み合わせて、さらに優れた生命保険ファイナンシャルアドバイザー専門家の支援により、米ドル保険に加入する際の長所と短所、家族の実情に基づいて合理的に判断・判断し、強力な経済的レバレッジである米ドル生命保険の利用を実現します。家族の究極の経済的目標を達成するために。 (全文の終わり)

(>>>推奨読書:保険戦略・・・最初の一歩を踏み出すには?保険アドバイザーが話し合わなければならない4つの一般的なトピック)

(>>>推奨読書:(写真)ドル生命保険の年次報告書は何ですか?年間保険収入の利息計算は何ですか?)

(>>>推奨読書:家を買うのは 3 ステップ vs 保険を買うのは 3 ステップ?保険口座が解約される疑いがある場合はどうすればよいですか?)

LifeTank©️について– LBYB

LBYB –購入する前に学ぶ、TheLifeTank.com – アメリカの生命保険ガイド©️個人と家族が金融保険を構成するための指針となる概念を提案しました。アメリカの生命保険と年金保険の金融商品の特性は非常に多様化しており、富の蓄積と相続の分野でのこれらの商品の適用は、消費者が伝統的な意味で理解できる消費者保険商品を上回っています。対応する基礎知識教育の欠如と一方的な教育の影響は、何年も後にあなたの利益に害を及ぼす可能性があります。American Life InsuranceGuide©️は、保険契約を申請する前に、消費者と投資家がそのような金融商品の基本的な運用原則と機能を事前に学び、理解して、家族と富を真に保護できるソリューションを入手することを奨励しています。

*キャップレート、キャップレートは保証されておらず、保険会社はいつでもキャップレートを調整する権利を有します。

*この記事では、米ドルの生命保険年度のステートメントを使用して、生命保険の基本的な概念と知識について一般の人々を教育しています。これは、その特定の保険商品に対する当社の推奨を表すものではありません。