Dans l'Académie "Héritage de la richesse" de TheLifeTank©️, nous partageons "0 coût ?Comment laisser de l'argent sur votre compte d'épargne bancaire à votre famille et vos enfants” façon, et a en outre souligné que le compte d'épargne bancaire dans la vie quotidienne est en fait un compte en fiducie.

Pour les familles et les entreprises multinationales fortunées, en plus de déposer des fonds dans une institution financière telle qu'une banque, il existe une option supplémentaire avec un seuil plus élevé : déposer des fonds dans une compagnie d'assurance, ouvrir un compte d'épargne + fiducie d'assurance, à savoir Insurance Saving Trust.

Qu'est-ce que la fiducie d'épargne d'assurance ?

La fiducie d'épargne d'assurance, abrégée en IST, s'appelle ""Compte en fiducie d'épargne-assurance», dénommé « compte d'épargne-assurance ».

Un compte d'épargne d'assurance est un compte d'épargne que nous ouvrons auprès d'une compagnie d'assurance et qui est géré par une structure de fiducie. Par conséquent, le compte d'épargne d'assurance IST présente à la fois les avantages d'une fiducie (tels que le contrôle total, le contrôle flexible, la vie privée et la confidentialité, etc. .) Assurance.

Comment fonctionne un Compte Epargne Assurance IST ?

Après avoir ouvert un compte en fiducie d'épargne d'assurance IST, le preneur d'assurance (institution) dépose des fonds sur le compte.Les compagnies d'assurance assurent la sécurité du principal des fonds, gèrent les fonds de manière unifiée et annoncent des dividendes annuels pendant la saison des rapports financiers annuels.

Le compte d'épargne du preneur d'assurance génère des dividendes de la compagnie d'assurance et il n'y aura aucune perte chaque année, afin d'atteindre l'objectif d'appréciation stable des actifs.

(>>>Lecture associée :Profondeur | Quel type d'investissement et de gestion financière les compagnies d'assurance-vie ont-elles réalisé ?Où vont nos primes ?)

Avantages et inconvénients d'un compte en fiducie d'épargne d'assurance IST

Du côté des assurances

Le plus grand avantage du compte en fiducie d'épargne d'assurance IST est qu'il ne dispose pas des diverses fonctions d'effet de levier incluses dans d'autres assurances-vie, de sorte que le coût est considérablement réduit et que le montant principal est garanti.

L'avantage du compte fiduciaire d'épargne d'IST Insurance est en revanche son inconvénient : il s'agit d'un compte d'épargne et n'offre pas un effet de levier élevé.Au décès de l'assuré, les membres de la famille des enfants ne peuvent percevoir que le solde du compte.

L'avantage du compte fiduciaire d'épargne d'IST Insurance est en revanche son inconvénient : il s'agit d'un compte d'épargne et n'offre pas un effet de levier élevé.Au décès de l'assuré, les membres de la famille des enfants ne peuvent percevoir que le solde du compte.

(>>> Lecture recommandée:Qu'est-ce qu'un levier de pare-chocs ?Comment acheter correctement un effet de levier d'assurance ?)

D'un point de vue fiduciaire

XNUMX. Sécurité et stabilité

Protéger la richesse de l'instabilité politique et fournir un environnement sûr pour protéger la richesse personnelle tout en assurant la sécurité de leur capital.

XNUMX. Contrôle total

Qu'il s'agisse de la gestion des investissements ou de la manière dont les actifs sont répartis entre les membres de la famille, le preneur d'assurance a le contrôle total.Convertissez tous les actifs lourds en actifs légers et intégrez-les sous le même compte fiduciaire pour une gestion, un transfert et un héritage faciles.

XNUMX. Confidentialité des actifs

À l'aide d'un compte fiduciaire spécifique, une structure appropriée peut être établie pour assurer la confidentialité de l'identité de toutes les parties.Cependant, dans des circonstances limitées, la divulgation à l'organisme compétent peut toujours être requise.

Comparatif Compte Epargne Assurance IST / Compte Epargne Bancaire

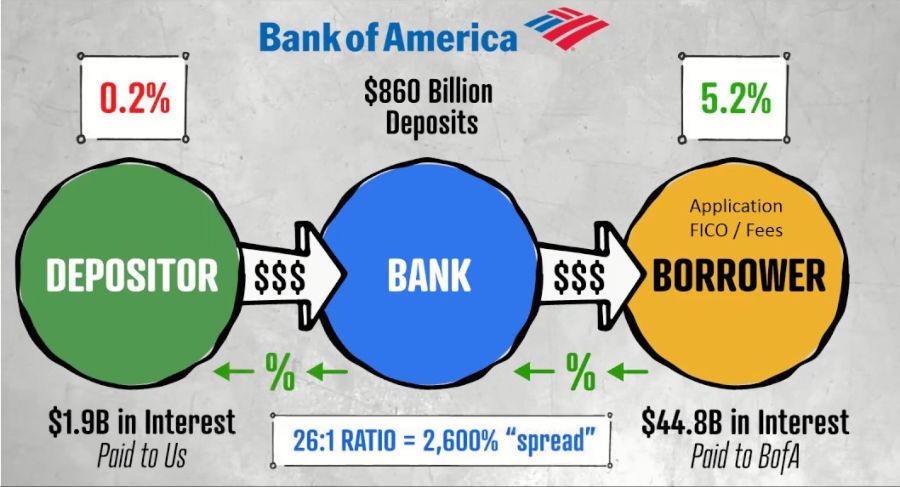

En réalité, la plus grande critique des banques est que lorsque nous déposons de l'argent sur un compte bancaire, la banque ne donne qu'un intérêt courant inférieur ou un intérêt de dépôt fixe (comme le montre la figure ci-dessous,"Comment les banques gagnent de l'argent ©️Russ Morgan").Et les banques utilisent nos fonds pour prêter dans d'autres domaines, gagnant des marges élevées à des taux d'intérêt élevés - pensez à votre taux de prêt aux entreprises ou à votre taux de prêt immobilier.

©️BankRate 10/07 Taux des dépôts bancaires à vue Cliquez pour voir la description de la vidéo Youtube

La banque ne partage pas ce revenu avec nous.En tant qu'épargnants, nous ne sommes pas en mesure de profiter des énormes avantages de notre dépôt.

Contrairement aux banques,En raison de la loi sur les dividendes d'assurance, les compagnies d'assurance doivent reverser la grande majorité de leurs bénéfices d'exploitation annuels (généralement 70% à 90%) aux titulaires de comptes d'épargne d'assurance IST.

Dans un simple résumé et comparaison, les banques utilisent l'épargne du public pour gagner un revenu, et la plupart des bénéfices n'ont rien à voir avec les déposants.Les compagnies d'assurance utilisent l'épargne du public pour générer des revenus et reverser des bénéfices aux assurés IST.

Comparaison entre le compte d'épargne en fiducie d'assurance IST et l'assurance avec participation à l'épargne

Un compte d'épargne en fiducie d'assurance IST est similaire àAssurance participative d'épargne,Fournit une « garantie » sur le capital, tout en simplifiant la partie des réclamations à effet de levier de l'assurance des dividendes d'épargne.

Après avoir coupé cette partie du coût, le compte d'épargne d'assurance IST est entièrement réalisé,"Epargne + Dividende" au sens propre, est un choix plus extrême pour "épargne + dividendes".

Évaluation finale du compte en fiducie d'épargne-assurance

Le compte fiduciaire d'épargne d'IST Insurance est un "Type défensif robuste« Compte d'épargne d'actifs en dollars américains.Sur la base des données historiques sur les dividendes au cours des près de 30 dernières années,Le rendement annuel varie de 0% à 12.4%.

Ce type de compte d'épargne structure fiducie + assurance,Il convient aux ouvertures familiales ou professionnelles transfrontalières qui souhaitent un contrôle total à 100 % des actifs, valorisent la confidentialité et la liquidité flexible des actifs, mais ne sont pas satisfaits des taux d'intérêt bancaires.

Pour les familles qui recherchent une protection et cherchent à tirer parti du règlement des sinistres, le compte d'épargne d'assurance IST peut ne pas convenir ; mais s'il s'agit d'une mentalité de protection du patrimoine « extrêmement conservatrice », ne veut aucune perte de capital, et en même temps le temps poursuit l'appréciation constante des fonds, alors le compte en fiducie d'épargne d'assurance IST est une option de produit qui mérite une considération sérieuse. (Fin du texte intégral)

(Lecture connexe :Évaluation | Comparaison de 2 plans de revenu de trésorerie à vie après la vente d'une maison contre de l'argent )

(Lecture connexe :Évaluation|Aucune perte n'est une victoire ?Top 3 des produits d'assurance et classement des rendements du "Compte de gestion de patrimoine à intérêt fixe" en USD)