Lorsqu'ils comparent les produits de compte de police de différentes sociétés d'assurance de gestion d'actifs, les clients discutent généralement avec des consultants en assurance de la communauté American Life Insurance Guide,"Ce produit ne semble pas très compétitif", "Le retour sur investissement de cette compagnie d'assurance ne semble pas élevé."Attendez les questions.Donc c'est sorti naturellement,Quelle est exactement la «compétitivité» de la gestion d'actifs d'assurance américaine? Sur quel moyen nous appuyons-nous pour faire entrer la valeur du «taux de retour» dans nos esprits?Cette valeur représentant la «compétitivité» est-elle fiable?À quoi devons-nous prêter attention?

D'où vient la «compétitivité» de la gestion patrimoniale de la police d'assurance?

Les compagnies d'assurance utilisent généralement le pool de fonds de primes d'assurance accumulé par les assurés pour réaliser des bénéfices. Le principe de cette rentabilité est indiqué dans le graphique "Rejet de l'assurance, augmentation des primes et suspension des ventes, le guichet d'assurance de la nouvelle épidémie de couronne aux États-Unis se fermeUne description précise a été donnée dans l'article.

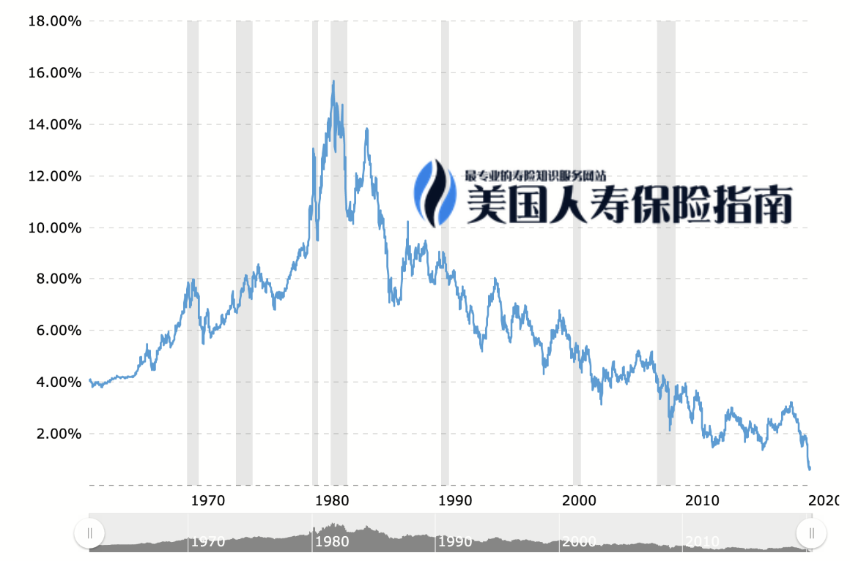

(Depuis 1980, les taux d'intérêt baissent depuis 40 années consécutives)

(Depuis 1980, les taux d'intérêt baissent depuis 40 années consécutives)

En raison des faibles taux d'intérêt à long terme, les produits d'assurance traditionnels et les activités antérieures ne peuvent plus aider les compagnies d'assurance à gagner de l'argent.Sortie de la compagnie d'assurance或RevendreNouvelles sur le secteur de l'assurance-vie personnelle.

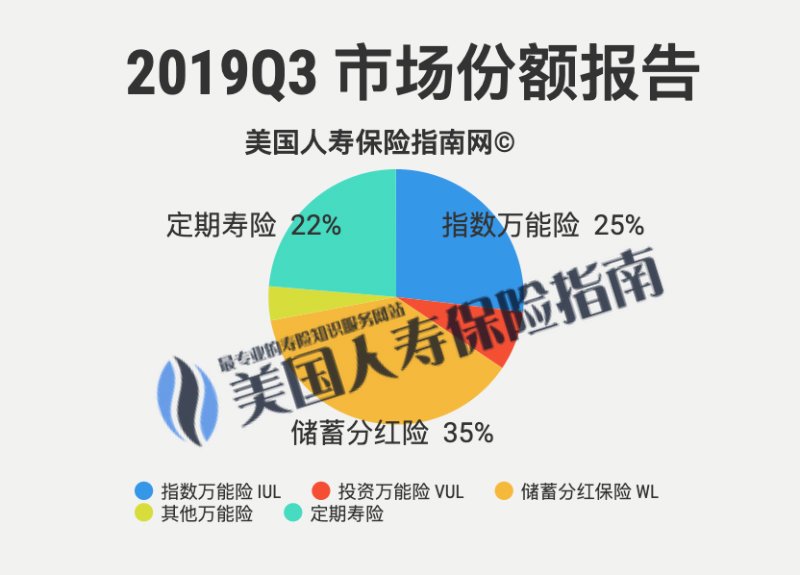

Dans de telles circonstances, certaines compagnies d'assurance ont commencé àla gestion d'actifsLa direction de ce concept est transformée.Par la suite, le type d'investissement,Assurance indicielleLes produits ont commencé à émerger sur le marché après 2000 et ont augmenté rapidement en seulement 20 ans, occupant progressivement le marché traditionnel de l'assurance-vie personnelle aux États-Unis.

Jusqu'ici, "Financement d'assuranceLe concept d '«achat d'assurance» est devenu populaire, et «l'achat d'assurance», c'est comme l'achat d'actions ou de fonds, fait désormais partie de notre quotidien de gestion financière.

Plus comme l'attribut "Gestion passive"Index des produits, Les avantages traditionnels de la capitalisation «assurance» constituent un puissant outil de gestion des risques et la pierre angulaire de l'accumulation du patrimoine familial.Par conséquent, les produits indexés ont unpart de marché.

Quelle est la «compétitivité» idéale?

PrendrePremière apparition的Assurance indiciellePrenons le produit comme exemple,Indépendamment de la prime de la marque,如果Le coût de la politique, par rapport à l'indice de marché sous-jacentToutExactement le mêmeSituation idéale, Alors, qui l'a donnéRevenu plafondPlus la valeur est élevée, plus la compagnie d'assurance est généreuse dans la distribution des dividendes et le transfert des bénéfices aux assurés.

Cette situation signifie souvent que les produits d'assurance correspondantsLa valeur numérique sur le plan est plus belle—— Cela montre que sous la même tendance du marché à l'avenir, cette compagnie d'assurance obtiendra plus d'avantages en espèces que les autres produits d'assurance.donc,Plus la compétitivité du moment est forte.

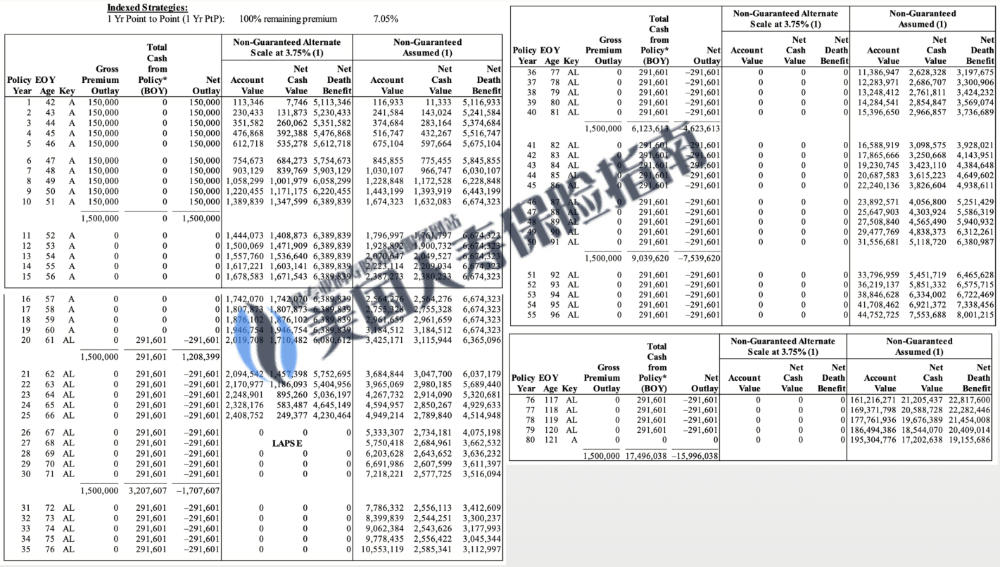

(Exemple: Démonstration du "Formulaire de Suggestion" d'une compagnie d'assurance à haut plafond. Cette image ne constitue pas une recommandation d'assurance, ni un résultat garanti)

(Exemple: Démonstration du "Formulaire de Suggestion" d'une compagnie d'assurance à haut plafond. Cette image ne constitue pas une recommandation d'assurance, ni un résultat garanti)

Bien que ce soit la vérité, dans le monde réel,Il n'existe pas de critère de jugement aussi simple ni d'environnement de contraste idéal.En effet, chaque excellente compagnie d'assurance a un secteur de marché professionnel différent, et il y a tellement de différences dans le coût des polices et la protection sociale, il n'y a pas de norme qui puisse être utilisée pour faire une comparaison tout à fait juste.

De plus, avec la concurrence et le développement du marché, les produits d'assurance indicielle sont passés de la première génération à la deuxième génération, les deux coexistant sur le marché et il existe des différences de produits évidentes.Les plus belles valeurs de ce dernier plan peuvent être calculées d'une manière complètement différente, en contournant directement le "Cap revenu plafond"Déterminisme.

Qu'est-ce que la "compétitivité" n'est pas

Cependant, de nombreux outils de marketing et astuces ont attiré notre attention sur le «numéro» de la conception de la politique.Cependant, "nombre" n'est jamais neutre.Les compagnies d'assurance le savent mieux et elles ont également travaillé dur sur le système de calcul utilisé pour l'affichage.

Il y a 5 ans, la réglementation AG49 de la China Insurance Regulatory Commission n'avait pas été officiellement introduite. Prenons par exemple une compagnie d'assurance V qui était populaire sur le marché chinois de la gestion de fortune à cette époque. Le plan de planification de son compte de police d'assurance ou les chiffres sur le plan produit peut être fait. Laissez les jeunes générations stupéfaites.

Si vous ne regardez que les chiffres, il s'agit certainement d'un produit «compétitif».

Mais après de nombreuses années, ce ne sont ni les clients ni les assurés qui ont ressenti la première amertume, mais certains praticiens qui ont également cru que c'était un produit «compétitif» à l'époque.

Après le licenciement des dirigeants du groupe d'assurance d'origine, ils se sont retournés pour entrer dans un autre groupe financier, ont rétabli l'activité d'assurance-vie et ont acheté «l'histoire de l'entreprise» par des acquisitions.Réapparu avec un nouveau nom et une très belle table d'affichage de plan numérique—— Réfléchissez plus profondément, ce genre d'opération de grand marché de capitaux entraînera-t-il à nouveau la même réincarnation du marché?En tant qu'observateurs de l'industrie, nous avons toujours été sceptiques à l'égard de ce type de compagnie d'assurance.

Enfin, d'un point de vue professionnel,Le plan politique n'a toujours été qu'une référence.À partir du moment où la police est signée en vigueur, aucun compte de police ne fonctionnera automatiquement exactement de la manière prévue par le plan.如果seulIl peut être douteux de juger si un produit est "concurrentiel" et de prendre des décisions financières basées sur la valeur de référence sur un modèle de référence sans effet juridique.

(>>> Lecture recommandée:Poste professionnel|Qu'est-ce que la recommandation américaine en matière d'assurance-vie (illustration) ?Quelles sont les controverses et les faits marquants ? )

C'est pourquoi nous soulignons,Après l'entrée en vigueur de la police, la gestion de ce type de compte de police pendant 10 ans, 20 ans,La compagnie d'assurance fournit-elle plus d'outils de gestion et d'options pour prendre de l'argent,La spécificité de l'activité globale de la compagnie d'assurance et la nature de l'équipe de direction,Il vaut peut-être mieux que de prêter attention à l'importance de l'affichage de la valeur dans la conception du plan d'action. C'est la base pour refléter véritablement «le taux de rendement moyen à long terme de la politique n'est pas élevé».

Dans la colonne suivante, nous continuerons de partager plusieurs règles importantes pour demander un compte d'assurance avec participation d'épargne et un compte de police d'assurance indicielle IUL en 2020.

1. Comment juger si cette compagnie d'assurance est fiable ou non?

2. Pourquoi choisissez-vous des conseillers et des courtiers en assurance plutôt que des compagnies d'assurance?

3. Soyez clair sur ce que vous voulez ou ce que vous ne voulez pas.

4. Comment puis-je retirer de l'argent de la police d'assurance?Quelles sont les options et les coûts correspondants?

(>>> Lecture recommandée:2018 règles d'or pour souscrire une assurance indicielle IUL en 4 )