Selon le "Rapport sur les pratiques financières des États-Unis après les années 2018" publié par la Bank of America,將近16%的90後——或者更精確地指23歲到37歲的人——至少有了$100,000元的存款。

La génération post-90 aux États-Unis qui aime le plus économiser de l'argent

La génération post-90 est souvent appelée la génération du millénaire (Millennial), devenant le groupe qui dépasse les années 00 et la génération plus âgée de baby-boomers qui aiment économiser de l'argent.

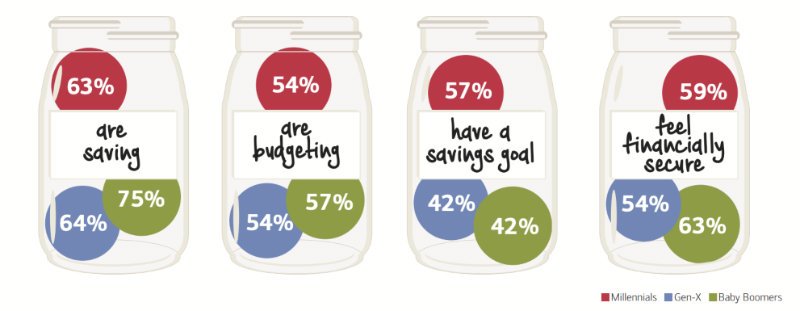

Selon le rapport de la Bank of America,Plus de la moitié des jeunes nés dans les années 90 aux États-Unis (63%) font des économies.54% des dépenses des jeunes sont très planifiées et 57% des jeunes des années 90 ont un objectif clair: économiser de l’argent.

Dans ce groupe, 59% des jeunes se sentent plus en sécurité financière.

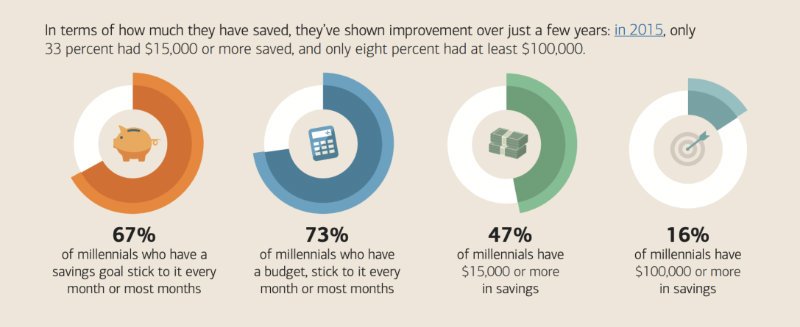

在2015年的銀行報告中,有33%的90後存錢超過$15,000,只有僅僅8%的年輕人存款超過$10萬。Mais à la fin de 2018, 16% des jeunes des années 90 avaient des économies de plus de 10 dollars, et ce nombre avait doublé.

Ce résultat a complètement renversé la notion largement répandue selon laquelle «les Américains n'épargnent pas d'argent».

Combien devrions-nous épargner à différents âges?

Économiser de l'argent est la base la plus solide de la sécurité financière et de la liberté, alors combien d'argent devrions-nous épargner?Est-il financièrement sûr d'épargner 30 10 $ avant l'âge de XNUMX ans?

Reportez-vous au revenu médian des Américains âgés de 25 à 34 ans:40,352 $,Les 16% du groupe post-10 avec 90 30 $ de dépôts ont largement dépassé les attentes.Compte tenu du fait que lorsque nous avons XNUMX ans, il est raisonnable d’épargner autant d’argent que notre revenu annuel.

Combien devrions-nous épargner à différents âges?

Bien que cette réponse varie d'une personne à l'autre, si nous voulons trouver une norme, les formules suivantes nous aideront à calculer combien d'argent nous économisons est plus raisonnable.

À l'âge de 20 ans: Économisez 25% du chiffre des revenus.Ces 25% comprennent également 401K, 403b et la partie Match de l'employeur.

Les experts ont souligné que ne laissez pas les dépenses liées au mode de vie représenter plus de 75% du revenu total.

À l'âge de 30 ans: Économisez tellement d’argent sur le revenu de cette année-là.Par exemple, si vous gagnez 30 5 $ par an à l'âge de 30 ans, alors à 5 ans, l'objectif devrait être un dépôt de XNUMX XNUMX $.

Ce dépôt de 5 $ est la somme de tous les comptes de retraite, les allumettes d'employeur, les dépôts en espèces ou les investissements, les actions, les options de l'entreprise, etc.

À l'âge de 35 ans: Une caution de 2 fois le revenu annuel.

À l'âge de 40 ans: 3Des dépôts qui représentent le double du revenu annuel.

À l'âge de 45 ans: 4Des dépôts qui représentent le double du revenu annuel.

À l'âge de 50 ans: 5Des dépôts qui représentent le double du revenu annuel.

À l'âge de 55 ans: 6Des dépôts qui représentent le double du revenu annuel.

À l'âge de 60 ans: 7Des dépôts qui représentent le double du revenu annuel.

À l'âge de 65 ans: 8Des dépôts qui représentent le double du revenu annuel.

Ce chiffre standard de dépôt est également similaire à la philosophie de Fidelity Investment Promotion:À 30 ans, épargnez autant d'argent que votre revenu annuel et à 67 ans, au moment de la retraite, vous économisez 10 fois votre revenu annuel (un an avant la retraite).

Ces chiffres semblent un peu élevés, mais si vous commencez à économiser de l'argent à l'âge de 20 ans et à l'accumuler au fil du temps, et à le mettre dans différents comptes comme prévu, nous constaterons que déposer 10 n'est en fait pas aussi difficile que nous l'imaginions lorsque nous atteignons âges différents.

Plus tôt nous commencerons à épargner, que ce soit pour la retraite ou pour acheter une maison, plus notre vie financière sera saine.À ce stade, la génération des États-Unis après les années 90 est déjà très en avance. Pourquoi ne devrions-nous pas continuer et commencer à économiser de l'argent?

(InsurGuru © ️Finance Management College x Guide américain de l'assurance-vie )