Siempre hemos escuchado que las primas de seguros estadounidenses son más rentables y rentables. En términos de seguros similares: las primas de seguros estadounidenses son 1/3 de Hong Kong, Taiwán y Corea del Sur, 1/5 de Japón y 1 / 6 del continente.¿Cómo está el precio detrás de esto?

Tabla de contenido

- Cómo fijar el precio del seguro de vida

- Explicación de los términos del costo del seguro

- El significado y el impacto de los costos de la tabla de vida

- Casos de cálculo real de primas de seguros de vida en tres lugares

- Quién es apto para comprar un seguro de vida estadounidense

- Preguntas frecuentes para extranjeros que compran un seguro de EE. UU.

- Apéndice de referencia

texto

en"Por que comprar un seguro de vida en EE. UU."En el artículo, se cita la oración más común:“同类保险上:美国的保费是香港、台湾、韩国的1/3,日本的1/5,内地的1/6”。Entonces, ¿por qué las primas de los productos de seguros estadounidenses son tan bajas?¿Cómo se calcula esta comparación de precios?A continuación te explicaremos brevemente.

1. ¿Cómo se cotiza el seguro de vida?

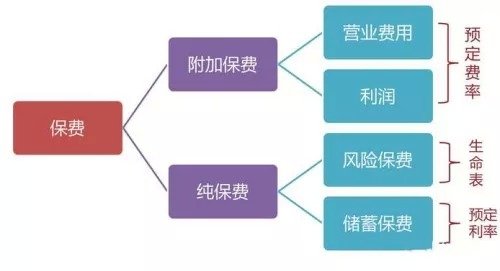

Para calcular una cuenta, primero debe determinar el costo y el precio, y lo mismo ocurre con los seguros de vida.Hay tres factores principales que afectan el precio del seguro de vida: tasa predeterminada, tasa de muerte y tasa de interés predeterminada.

2. Explicación de los términos del costo del seguro

Tasa de reserva:Se refiere a la tasa de pronóstico de la compañía de seguros basada en los costos y gastos de la compañía, incluidos los gastos de ventas, gastos administrativos, costos operativos, etc. La tasa de diferentes compañías puede ser muy diferente.

Tasa de interés programada:Se refiere al pronóstico de la compañía de seguros sobre la tasa de rendimiento futura de la utilización del capital cuando la compañía de seguros fija el precio del producto, y la tasa de rendimiento anual asumida para la póliza de seguro se establece principalmente con referencia a la tasa de interés de los depósitos bancarios y la inversión esperada. tasa de retorno.En términos sencillos, es la tasa de rendimiento que las compañías de seguros brindan a los consumidores.

tasa de mortalidad:También conocida como tabla de vida, es una tabla formada por el análisis y la clasificación de datos estadísticos sobre la supervivencia y muerte de una población específica en un determinado país o región durante un determinado período de tiempo. Es la base matemática de los cálculos actuariales de seguros de vida y se utiliza para determinar las primas puras de los seguros de vida.

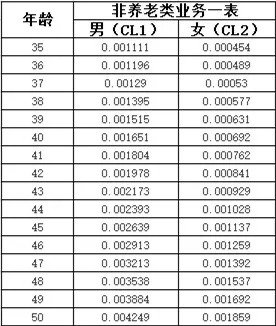

La tasa de mortalidad es un dato público, hoy la diferencia de primas se explica principalmente desde la perspectiva de la mortalidad.A finales de diciembre de 2016, la Comisión Reguladora de Seguros de China emitió un aviso sobre la "Tabla de vida de la experiencia de la industria de seguros de vida de China (12-2010)" y anunció la última tabla de vida.

3. ¿Qué significa esta tabla de vida?

La tasa de mortalidad en la tabla de vida se refiere a la probabilidad de que un hombre (mujer) de cierta edad muera dentro de un año.Por ejemplo, en la nueva tabla de vida de China, la probabilidad de que un hombre de 40 años muera en un año es de 0.001651, mientras que la de una mujer es de 0.000692.

4. ¿Cómo calcular la diferencia de prima entre Estados Unidos, Hong Kong y China continental a partir de la tabla de vida?

Suponiendo que solo se considera la tasa de mortalidad, un hombre sano de 40 años compra un seguro de vida temporal con un monto asegurado de 100 millón y una tasa de interés predeterminada del 3% ¿Cuáles son las primas (CL1) en los tres lugares?

| Fórmula básica: Prima = Mortalidad X Suma Asegurada / (1 + 3%) | |||

| China continental | 中国 香港 | 美国 | |

| proceso de cálculo | 0.001651 X 100 millón / 103% | 0.0011655 X 100 millón / 103% | 0.000855 X 100 millón / 103% |

| Prima final | 1602.91 | 1131.55 |

830.10 |

| Relación de comparación premium | 1 | 0.71 |

0.52 |

1> 1602.91> 1131.55

2. Hong Kong es casi un 30% más barato que el continente y Estados Unidos es casi un 30% más barato que Hong Kong.

Adjunte las direcciones de las tablas de vida de los tres países o regiones:

Tabla de vida americana: Https://www.irs.gov/pub/irs-drop/n-13-49.pdf

La vida en Hong Kong: Http://www.statistics.gov.hk/pub/B1120016062015XXXXB0100.pdf

Tabla de vida en China continental: Http://www.circ.gov.cn/web/site0/tab5216/info4054990.htm

Por lo tanto, cuando los gastos operativos de la compañía de seguros y la tasa de retorno son similares, lo más importante es que así sea.Tabla de mortalidadTambién conocida como "Tabla de probabilidad de muerte", es una tabla de estadísticas de encuestas que refleja la ley de supervivencia y muerte de la población de un país o región.La compañía de seguros evalúa el riesgo y determina la prima en función de la tasa de mortalidad y supervivencia en la tabla de vida.La relación entre esta y la tasa, en pocas palabras, es "Cuanto más tiempo viva la persona, menor será la tasa".

Dado que la esperanza de vida promedio de los estadounidenses es la más larga, es un hecho indiscutible que el costo de los productos de seguros de vida estadounidenses es relativamente el más bajo en términos de tarifas.

¿Quién es apto para comprar un seguro estadounidense?

1. Quienes tengan la intención o hayan inmigrado a los Estados Unidos

2. Personas que compraron bienes raíces en EE. UU.

3. Personas que desean asignar activos en USD

4. Quienes buscan protección de activos y aislamiento de riesgos

5. Personas que desean comprar el seguro más rentable

Tomemos a un cliente real como ejemplo. Para un hombre de 40 años, el mismo pago de prima anual de 8 dólares estadounidenses, paga 5 años, la cobertura del seguro de Hong Kong es de 80 dólares estadounidenses, mientras que el monto asegurado del seguro estadounidense son 200 millones de dólares estadounidenses.

Debido a la enorme diferencia en las primas de seguros, junto con los repetidos bajos precios de los vuelos domésticos a los Estados Unidos, los seguros estadounidenses son más atractivos para los compradores de seguros más expertos.

Haga clic para aprender "(actualizado en septiembre de 2018)Cómo compran los extranjeros un seguro de EE. UU. Y las 4 ventajas de comprar un seguro de EE. UU."

Después de hablar sobre este tema, es inevitable que se enfrente al siguiente tema:

Preguntas frecuentes para extranjeros que compran un seguro de EE. UU.

1. A la hora de elegir un seguro de vida, ¿qué aspecto debería considerar más?

Cada póliza de American Life Insurance es personalizada, es decir, el consultor financiero se enfocará en las necesidades del cliente y recomendará la póliza más adecuada para el cliente.Entonces, antes de comprar un seguro, debe comprender claramente sus necesidades.Según la experiencia pasada, las opciones de política que más les interesan a los clientes son:

- La prima es barata y se acumula parte del valor en efectivo de la póliza.

- Maximice los ingresos de jubilación libres de impuestos

- Contrato de prestaciones en vida, incluidas las reclamaciones de cuidados a largo plazo por enfermedades graves.

- El valor en efectivo de la póliza crece de manera constante sin impuestos ni intereses compuestos.

2. ¿Qué materiales necesitan los extranjeros para adquirir pólizas de seguro?

Información que los extranjeros deben enviar al comprar un seguro de EE. UU.:

- Información y documentos personales relacionados (pasaporte, etc.)

- solicitud

- Registros médicos relacionados

- Certificado financiero

3. ¿Cuáles son los contenidos del examen físico?

Problemas con los análisis de sangre, análisis de orina, altura y peso, antecedentes médicos y antecedentes médicos familiares.

4. ¿Cuándo se pagará la prima?

Una vez aprobada la póliza, pague la prima.

5. ¿Cuándo entrará en vigencia la póliza?

La compañía de seguros debe recibir el recibo del cliente y la prima inicial al mismo tiempo, y la póliza entrará en vigencia.

6. Una vez fallecido el asegurado, ¿cómo liquidar el siniestro?

En general, las grandes compañías de seguros de vida con altas calificaciones crediticias en los Estados Unidos resuelven las reclamaciones con bastante rapidez, generalmente en unas pocas semanas.

- Cuando el asegurado fallece, el beneficiario debe notificar inmediatamente al corredor de seguros.

- El corredor de seguros ayudará al beneficiario a completar el formulario de solicitud de reclamación por fallecimiento lo antes posible.

- El corredor de seguros envía el formulario de solicitud de reclamación por fallecimiento firmado y el certificado de defunción original emitido por la unidad gubernamental a la compañía de seguros.

- La compañía de seguros envía la liquidación del reclamo y el cheque de caja al beneficiario (algunas compañías de seguros pueden aceptar la solicitud del cliente de remitir a la cuenta designada por el cliente)

Pero cabe señalar que:

- Si la persona asegurada muere en el extranjero, el certificado de defunción emitido por el gobierno local debe ser traducido al inglés y notariado por el consulado local de los Estados Unidos.

- Si la muerte del asegurado ocurre dentro de los dos años a partir de la fecha de vigencia del seguro, la compañía de seguros tiene derecho a investigar y exigir a los familiares o beneficiarios pertinentes que proporcionen más documentos de respaldo.

Apéndice de referencia

01. "Tránsitos CRS, ¿sus activos aún están seguros? ”, Artículo, 12.16.2017, Jeff Zhang,

https://thelifetank.com/crs-why-go-to-usa-to-buy-life-insurance-after-common-reporting-standard-in-china-hongkong/